01

市场回顾与分析

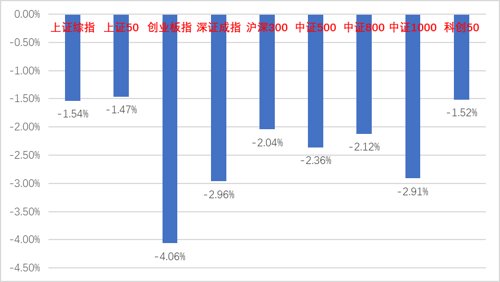

上周A股走势较为震荡,多数指数均下跌。

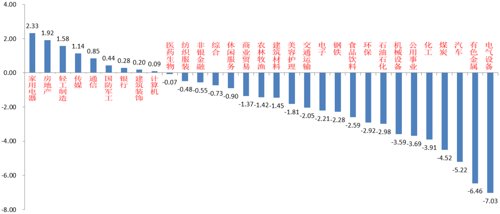

31个申万一级行业中,家用电器(+2.33%)、房地产(+1.92%)和轻工制造(+1.58%)居涨幅前三。电气设备(-7.03%)、有色金属(-6.46%)和汽车(-5.22)居跌幅前三。

家用电器板块受益地产政策支持预期上升,部分博弈资金布局。

电气设备板块由于中报季业绩集中披露和板块高估值高拥挤度,避险博弈资金流出。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/08/29-2022/09/12)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/08/29-2022/09/12)

股市策略观点

上周A股中报披露完毕,数据表明全A盈利仍在筑底,有待修复。22H1全A/全A(非金融两油)营收同比增速为8.5%/7.7%,归母净利润同比3.3%/2.7%,与Q1水平相比均有所下滑。行业看:农林牧渔、煤炭、电力设备、有色金属、石油石化利润同比增速居前,其中农林牧渔行业整体净利润与去年相比由负转正,以煤炭、电力设备为代表的新旧能源行业景气高企,环比维持高增。

中报披露完毕也直接影响了市场情绪,市场短期进入业绩兑现调整期。环比看2022Q2全A归母净利润累计同比增速为2.73%,较一季报下降3.4pct,降幅边际收窄。目前市场预期全A盈利在三季报完成筑底的预期较高。

8月制造业PMI数据公布:8月官方制造业PMI 49.4%,回升0.4个百分点但仍处于荣枯线以下。供需看,生产和订单指数仍在荣枯线下,继续承压。行业层面看,原材料、设备类与消费类回升,中间品有回落。8月PMI数据虽边际转好,但仍处于荣枯线下的事实表明,8月经济边际修复力度较弱,稳增长任务仍然迫切,实体经济信心需要进一步恢复。

流动性方面,LPR和MLF利率在央行宣布LPR非对称降息后无变化。央行维持引导货币市场短期利率逐渐向政策利率回归,促使资金面宽松收敛至中性水平的态度。目前后续流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

上周,由于高景气成长赛道的高拥挤度高估值和中报季的结束,部分博弈资金和避险资金流出成长板块开始布局低估值价值风格板块,但是并未形成风格切换的整体趋势。市场对于风格切换、业绩兑现调整幅度存在疑问。

从基本面看,目前我国经济仍处于弱复苏中,基本面转好持续性有待验证,政府继续强调稳增长依然是今年经济工作的主线,后续需关注政府是否有超预期稳增长政策推出和经济、金融数据是否转好。在短期市场缺乏主线、总量弱复苏和流动性较宽松的背景下,短期需持续跟进高景气行业景气度持续性、国际通胀形势、政府稳增长政策预期等因素,建议均衡布局一些优质价值股、资源股和估值合理、业绩确定性强、景气度高的成长标的。预计中期维度高景气的成长风格仍相对占优。继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)在碳中和、碳达峰背景下,保持关注新能源相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(2)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值处区间合理的品种,和一些受益困境反转、猪周期上行概念的农业、消费类优质标的。

(5)国际地缘冲突叠加通胀上升背景下,部分资源类标的会迎来阶段性机会。

(6)在中央推动央国企高质量发展背景下,部分有资产重组、资产质量优化潜力的央国企标的存在机会。

02

市场回顾与分析

一级市场回顾

上周一级市场共发行33只利率债,总发行规模3062亿,净融资额1480亿。国债、地方债和政策性金融债发行规模分别为1351亿、431亿和1280亿,净融资额为740亿、-460亿和1200亿。信用债共计发行278只,总规模2816亿,净融资额439亿。

二级市场回顾

上周收益率曲线再度牛陡。主要影响因素包括:资金面、疫情、风险偏好等。

流动性跟踪

资金再度转松,上周五银行间7天质押式回购利率跌至1.4%附近,关注月初资金利率中枢变化。

政策与基本面

上周公布的8月中采制造业PMI基本符合预期,新订单分项有所上升。高频数据来看:疫情明显拖累大城市地铁出行,近期蔬菜价格受天气因素影响快速上涨。

海外市场

美联储成功引导市场鹰派加息预期,但周五公布的非农数据显示薪资涨幅放缓。最终10年美债收盘3.20%,较前周上行16BP。

债市策略展望

上周海外市场波动较大,美国鹰派加息预期发酵、欧洲衰退担忧与中国疫情问题共振,美元指数一度逼近110,欧美主权债收益率大幅上行,股指、原油等商品普跌,受益于俄罗斯考虑增配人民币以对冲卢布升值及逆周期因子重启传言,人民币汇率保持相对稳定。

对于国内债市而言,局部疫情及升级的管控措施再次成为交易主线,月末财政资金进入银行间市场推动流动性转松进一步助力行情,但基于2021年以来多次的疫情交易经验,市场对中短债的偏好整体胜于长债。

对于多数投资者而言,疫情问题难以预判,当市场行情被疫情因素主导时,跟随应对是次优选择,谨记疫情带来的多是短线交易机会,密切关注高频数据提示的经济基本面及央行态度变化。操作层面,建议保持一定的久期和持仓,适度参与交易。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2022-09-05 12: 26

2022-09-05 12: 25

2022-09-05 11: 13

2022-09-05 11: 12

2022-09-05 11: 12

2022-09-05 10: 22