“我们认为,2023年将是重估之年(Twenty-Twenty-Re) ,重估将在四个纬度展开,分别是重新发现价值、重新思考通胀、重组创新金融和重审外延主题。”创投基金Lux Capital在中期报的致投资者信中提出。

8月底是投资机构和上市公司季报或中期报的截止时期,相对于反映过去的“业绩与持仓”数据披露,“致投资者信”常常蕴含了明星基金对未来市场洞察的结构性表达。

今年中期报并不寻常,美股刚经历了半个世纪以来最差的6个月。Bloomberg这样评论,“美股上半年的行情如果用‘痛苦’来形容,都算是轻描淡写了。”人们常说,低谷时更能看清一个人的品质。基金也一样。基金经理们在逆风谷底的反思,也许比高歌猛进时,更能反映他们所秉持的底线和理念。

【泉果探照灯】选取了华尔街4家具有代表性的资产管理机构,他们分别是专注于二级市场的明星对冲基金、专注于一级市场的高科技创投基金、涉猎甚广的资产管理公司和专注小盘股投资长达半个世纪的资管公司。通过提取他们中期报“致投资者信”的关键观点,期待以多元角度呈现华尔街投资公司背后的市场观感与思维脉络。

核心观点如下:

1. Lux Capital:

看趋势线,而不是新闻最前线

2. Pershing Square:

长期资本是巨浪中航行的强优势

3. Matrix:

好机会总是藏在坏消息里

4. Royce:

小盘股与大盘股之间的隐秘动态

01

Lux Capital

专注“硬核科技”的逆向创投

看趋势线,而不是新闻最前线

2022年是熵增的顶峰,2023年为重估之年(Twenty-Twenty-Re),类似于2000年互联网泡沫破灭后的状态。

成立于2000年的Lux Capital创投主要投资于“硬核科技”(Hard Science)和新兴技术类公司,有“互联网泡沫的幸存者”之称。它因为自己“逆向投资”风格,未选择投资一度最受追捧的互联网及光纤网络公司,也因此避开了泡沫破裂,反而获得蓬勃发展。

Lux 认为,一级创投市场的趋势往往被认为是二级市场的先导。根据研究机构Dealogic的数据,美国IPO市场融资在今年遭遇了20年以来最长的一次“冰河世纪”。2022年开始至今,美国IPO融资规模仅为50亿美元,与去年同期的1050亿美元相比,降幅高达95.2%。

Lux在Q2季报的“致投资者信”中,将即将到来的2023年称为“重估之年”(Twenty-Twenty-Re),它提到,自己将会为这次珍贵的重估机会做好准备。Lux计划从以下几个认知层面为重估做准备,包括:

a) 重新发现价值

b) 重新思考通胀

c) 重组创新金融

d) 重审外延主题

Lux投资者信的观点详述:

效率低下的市场,就如同满载着醉汉的“派对巴士”(Party Bus),巴士上的每一位醉汉,都代表了一种“严重受损的判断力”。在这种低效市场上,股票的价格反映的通常不是公司的经营状态,而只是出价者的精神状况——欣喜、绝望、或恐惧……我们需要理解的是,在这个前提下,股票价格究竟可以提供什么样的“强大反馈”?

今年的市场绝对是无效市场的“熵增顶点”(Entropic Apex),如果要类比的话,当前的美股市场仿佛回荡着2000年第三季度互联网泡沫破裂后的相似韵脚。此前,我们曾援引过“斯特金定律”——90%的东西都是垃圾。去年此刻,90%的科技公司在过去12个月里为投资者赢得了正回报;而一年之后的今天,90%的科技公司都在给投资者亏钱。

*斯特金定律(Sturgeon’s Law):由科幻作家西奥多·斯特金提出的。该定律认为:任何事物,90%都是垃圾 (crap)。

社会科学家Phil Tetlock曾经说过——当你没有得到反馈的时候,你的信心膨胀的速度就会比你判断的准确性要快得多。今年,大多数人都已经收到了“价格下跌”的反馈;很多散户把之前经济刺激阶段赚的钱,也都亏回去了。

因此,如果说2022年是“熵增顶点”,那我们会将明年称为重估之年“Twenty-Twenty-Re”。

我们的观点是:“看趋势线,而不是新闻最前线”(Rip from the trendlines and not the headlines)。现在也许是阅读(充斥着噱头的)头版新闻最糟糕的时代,却可能是阅读历史最好的时代。

我们的态度是——“有条件的乐观”——这与其他的一些专业投资人恰恰相反。那些人要么是自卑地不愿承认“有些情况在变坏”,要么是偏执悲观地认为“一切都变坏了”。我们的看法却是:在2022年看似混乱的高潮之后,2023年可能会迎来缓和的结局,这一趋势就如同:你的肌肉在极度紧张之后,往往会自然产生的一种放松。

在由“成本低廉的资金”所推动的多年繁荣之后,我们看到市场在缓慢地趋向稳定的再平衡。在重新发现定价的过程中,不论是私人还是机构的科技投资者,注意力都应该从“最新的价格”上转移开,重新审视并关注科技进步的基本原理,以及强大企业管理。

当资金利率较低时,许多想法得到了资助,其中大多数都会失败。但失败不是浪费,其中许多的“失败”将被证明是连接现有想法和新想法之间的基石。比如Matterport(全景VR扫描相机),它最初是游戏主机多余出来的3D深度传感摄像机。Planet Labs的卫星图像则是诞生于手机组件过剩的应用能力以及越来越便宜的光学处理器。

*Matterport是一款基于深度视觉的相机产品,可实现对周边环境的3D扫描,生成VR视频。

*Planet Labs是一家地球数据和分析公司,每天从大约200 颗卫星产生25 TB 的数据——这是有史以来最大的地球成像卫星群。Planet Labs的目标是每天拍摄整个地球的图像,以每天拍摄的地球图像,以地球的变化并明趋势记录。Planet Labs的使命是每天描绘世界,并使变化可见、可访问和可操作。

我们看到了在国防、生物技术、太空、自动化、工业等领域的进步,以及新型网络基础设施的进展,这些都让我们看到了比以往任何时候都大的收益机会。这样的机会滋养了我们的乐观主义,它们无穷无尽且鼓舞人心。正如卡尔·波普尔所说:我们的知识只能是有限的,而我们的无知一定是无限的——虽然我们在有限知识的细微之处有很大的不同,但在无限的无知中,我们都是平等的。

寻找突破意味着不断突破我们自己已经确定的过去。我们希望我们的团队在别人还尚未投入兴趣的新领域保持敏锐的好奇心和信念,同时对市场状况、投资预期和流动性有敏锐和清晰的理解。

02

潘兴广场

全球第二大封闭式对冲基金

长期资金是巨浪航行的强优势

长期资金使我们可以进行真正的长期投资。它既能帮助我们在波涛汹涌大海中航行,也是吸引人才的超强优势。

图1. 比尔·阿克曼( Bill Ackman)

来源:网络

潘兴广场资本管理公司(Pershing Square Capital Management)的创始人比尔·阿克曼( Bill Ackman)有“杀不死的比尔”之称。在对冲基金行业,保持正确几乎是唯一的生存法则。但阿克曼是个例外,他曾经经历过惨痛的公开失败,但最后又“东山再起”,重回华尔街的舆论中心,他把自己的“起死回生”都归功于一件事——「重读巴菲特」。按照最新季报,按资产净值计算,潘兴广场基金已成为全球第二大封闭式基金。

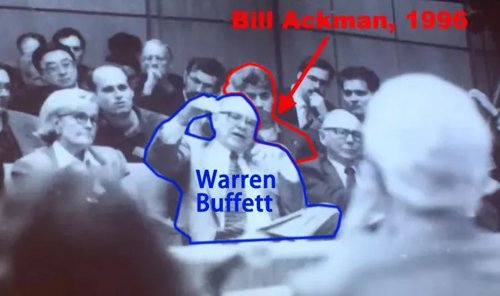

图2. Warren Buffett 和 Bill Ackman

来源:坐在台下参加巴菲特股东大会的Bill Ackman,Yahoo

在最新的投资者信中,阿克曼重申,会坚持安静的长期投资策略。他认为,封闭基金稳定而长期的资金,才是潘兴执行长期投资策略的核心优势。

潘兴广场二季报“投资者信”精选:

我们的投资方法是寻找符合这五种条件的公司:1)能够经受住任何风暴的;2)极其持久;3)资本充足;4)高质量;5)成长型公司。如果我们的投资选择成功,我们就可以在很大程度上忽略驱动股票市场波动的短期因素,继续关注投资组合的基本业务表现。只要公司继续提供我们期望的结果,我们就不需要对投资组合做任何实质性的调整。换句话说,我们可以在波涛汹涌的大海中航行,专注于长远的目标。

长期投资的道理很简单,但为什么不是每个人都这么做?

因为投资基金有一个悖论。

1. 基金投资者通常以短期标准去衡量基金业绩,因此当市场波动时,投资者倾向赎回;

2. 当基金可以在短时间内赎回时,基金经理通常别无选择,只能进行短期的流动性管理。

很多基金在今年早些时候为了应对赎回,被迫卖出了股票,减小了风险敞口,所以也就错过了近期的反弹,但这与长期投资理念是相违背的。

正是潘兴广场基金的封闭式基金结构和大量的内部持股,使我们有能力成为一个真正的长期投资者,在这个世界上,绝大多数基金经理都局限于短期投资方式,我们的长期投资方法是我们最重要的竞争优势之一,也是我们在过去近19年里取得显著表现的主要原因。我们相信,我们自2018年初以来的更好的业绩可以归因为,我们从短期可赎回的资产管理者,转变为管理有效的永久资产的管理者。

同时,我们有效的永久资金也是吸引人才的特别优势。因为对于拥有“长期投资”理念的基金经理来说,长期资金的投资机会并不多见。

《杀不死的Bill Ackman》一文中,曾经这样描述阿克曼:

潘兴广场的创始人比尔·阿克曼是为数不多的擅长活跃在聚光灯下的对冲基金经理,他平均两天就发一条推特,不是喊话美国总统或美联储,就是宣布自己重仓了新的公司。

这位纽约地产大亨的儿子还一直因为投资风格激进而备受争议,也因此“收获”了大起大落的宿命。

阿克曼的代表作是2007年正确预测次贷危机,并做空两家大型保险公司获得巨大回报。2008年危机排山倒海时,他又表演了一出“压路机前捡钢镚”的绝活,用每股0.35美元的价格收购了濒临破产的通用增长物业公司,到2013年退出时,这笔投资为他创造了将近100倍的收益。

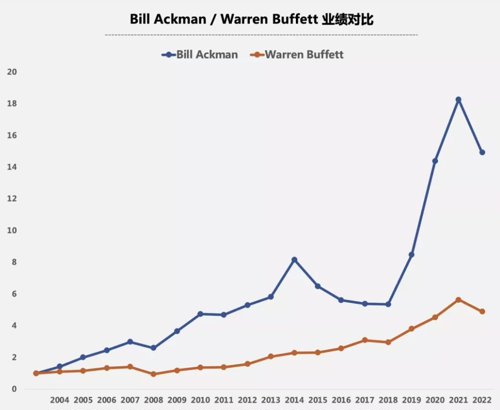

在2004年到2014年的十年里,他业绩表现惊艳,连续11年年均净回报达21%,而同期标普500回报率仅为5.76%。

从2015年开始,他陷入两场足以令其身败名裂的折戟——他先是做空保健品公司康宝莱,在与“华尔街狼王”伊坎的大战中败阵,损失超过10亿美元;又是疯狂做多陷入道德和监管风险的威朗制药,与其合谋收购,结果损失惨重,自己也被拖入诸多官司之中。

这两场失败,前者被拍成了纪录片《Betting On Zero》,还给热门电视剧《亿万》的人物设计提供了参考;后者被自己后来的重仓股奈飞拍成了系列纪录片《Dirty Money》的热门选集。连阿克曼自己都自嘲,自己跑来投资界这些年,倒是给影视界输送了不少素材。

公开失败最大的代价,就是投资者信心的动摇。2015年和2016年,潘兴广场的规模分别缩水20.5%和13.5%,当2017年标普500指数大涨21.8%的时候, 200多亿美元缩水至80亿。

但他并没有躺平认命。在此后的一年半里,他先是将员工裁掉18%来降成本,又宣布削减每年1.5%的管理费来让利,还表示自己将重新致力于投资研究,而不再去世界各地登台走穴。2019年,Ackman的苦守获得了回报,年度收益率近60%,是当年标普指数的两倍。乘胜追击的潘兴广场,在2020年的疫情中果断出手做空。一笔2700万美元的空头头寸,仅在几周内就翻成了26亿美元。接着,他又利用这些资金,以极低的价格增持了希尔顿、汉堡王、劳氏等重仓股。这一系列砍瓜切菜的操作后,潘兴广场斩获70.2%的年度收益,管理规模也逐渐回到了185亿美元。

2015年的福布斯杂志,曾经在对阿克曼的报道中将他称为“宝宝巴菲特”(Baby Buffett)。但在巴菲特眼中,Ackman从来不是一个有可比性的选项,芒格的表达更直接,“激进的投资者对美国没有什么好处”。

图3. 阿克曼与巴菲特的业绩对比

来源:远川研究所 PSH/BRK Annual Report

但阿克曼坚持自己是巴菲特的信徒,并将自己的东山再起,归因于“重读巴菲特”。他多次援引巴菲特解散自己合伙人企业,专注于伯克希尔·哈撒韦的故事来佐证自己的观点:“我认为巴菲特先生在 1969 年意识到的是,作为一个持有短期资本的长期投资者,最终会在某个时间点导致糟糕的结果。”在这样的思路指引下,他带着潘兴广场在阿姆斯特丹和伦敦先后寻求以封闭式基金的方式上市,以此减少季度性赎回的影响。

03

Matrix

价值驱动型投顾公司

好机会总是藏在坏消息里

过去20年,表现最强劲的日子有一半发生在熊市,另有34%的股市表现最好的日子在牛市开始的前两个月,也就是牛市的势头还没有明显显现之前。

成立于1986年的Matrix Asset Advisors是一家投资顾问公司,同时也是一家价值驱动型的资产管理公司。Matrix资产顾问公司认为,尽管当前市场沉浸在对加息和衰退的担忧之中,但他们反而相信,“经济状况比最新的消费者信心数据显示的要好。市场反弹的早期阶段是下场投资至关重要的时机”,Matrix列举了历史数据来说明这一观点。

以下为投资者信精选:

我们认为,六个月后的经济形势大概率会好得多,股市很可能会像历史上那样,在通胀有明显回落、且人们认识到“对经济的担忧”是被市场夸大了之后,实现大幅上涨。当然,下一步的市场进展总是变幻莫测,但在投资中,坚持不为“当前事件或短期波动”而反应过度,则是长期成功的关键。

观点1:

“低消费者信心”是重要数据指征

多半伴随着较好的投资回报

摩根大通(JPMorgan)首席策略师凯利(David Kelly)在其季度市场指南中指出,密歇根大学(University of Michigan)过去50年的消费者信心指数有八个明显的高峰和低谷。平均而言,在消费者信心指数的峰值时机买入的股票,在接下来的12个月里回报率为4.1%,而在谷底买入的股票回报率为24.9%。

虽然我们不会将这段历史视为对未来一年的预测,但它确实表明,投资者不应过分担心负面的消费者信心指数或是相关的新闻报道。

观点2:

市场往往会在波动率高、混沌不清时出现最大单日涨幅

关键的投资收益,总是来源于关键的回报日:例如,标准普尔500指数(S&P 500 Index)在美股过去40年里(超过10000天),最好的10天几乎占了整个时期股市回报率的2/3。在过去的20年里,最好的10天占了市场收益的75%。

而其中,过去20年,表现最强劲的日子有一半发生在熊市。另有34%的股市表现最好的日子发生在牛市开始的前两个月,也就是牛市的势头还没有明显显现之前。

从1930年到2021年,只有5次上半年市场跌幅超过15%。在这5年中,下半年股指都提供了正回报,最低是6%,大多数结果在15%左右或更高。

04

Royce资产管理

专注小盘股投资半个世纪的资管机构

大小盘股间鲜为人知的动态关系

我们认为,小盘股就像一根盘绕的弹簧,随着恐惧的积聚,会收缩得更多,但随着恐惧的消退,也会反弹得更多。

Royce是一家专注小盘股投资的自下而上的资产管理公司,成立于1972年,资产管理规模140亿美元。Royce通过50年的小盘股研究和投资经验,总结出了美股市场大盘股和小盘股之间鲜为人知的动态关系,并提出,小盘股的投资优势恰恰源于“它现在处于的劣势状态”。

以下为投资者信精选:

现在的美股市场正在播放一部名为《恐怖大全》的玄幻电影,恐怖元素包括通胀、衰退、加息、战争……尽管情况让人焦虑,我们依然建议大家冷静下来,思考下那些我们曾经看过的市场时刻,并理性地比较一下,现在是否那些时刻更糟——比如千禧年的互联网泡沫、911、以及08年的金融危机。

图4. 《恐怖大全》

在我们长达半个世纪的投资实践中,我们发现,许多投资者会忽略整个小盘股市场的两个关键特点:

1. 小盘股以自己的方式运作,且经常与大盘股分道扬镳。它们不仅长期表现差异显著,而且对不同经济和市场周期的反应都很不一样。

2. 小盘股是一种高度异质性的资产类别。它大约有3000家上市公司,供应充足,几乎涉及所有可以想象到的行业。这样的深度和广度意味着,对于具有长期投资的耐心、纪律和洞察力的投资者来说,几乎总能找到潜在的机会。

以下是我们对于当前小盘股市场的核心观点:

观点1:

美股小盘股估值仍低于25年均值

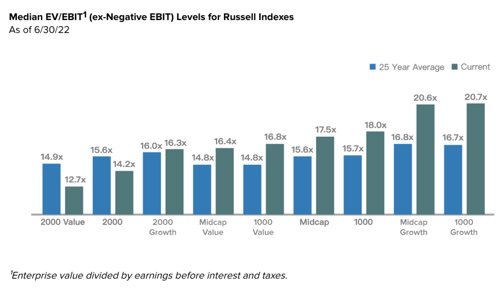

尽管我们理解,投资者在焦虑时期可能更愿意关注大盘股,但从估值水平看,截至2022年6月30日,小盘股依然是美国股市中最便宜的板块。如下图所示,左侧的罗素2000小盘股价值,以及罗素2000小盘股指数都低于25年的平均估值。

*罗素2000为小盘股指数

*罗素1000为大盘股指数

图5. 罗素指数EV/EBIT的中位数(截至2022年6月30日)

当然,小盘股刚刚经历过40多年以来的最糟糕的上半年,很多投资者还心有余悸,但这却是我们在此时看好小盘股的主要原因,虽然它听上去有些矛盾。

观点2:

小盘股像弹簧,收缩和反弹幅度都大

大盘股和小盘股之间存在着一种鲜为人知的动态:随着整体股价下跌,小盘股比大盘股吸收了更多的恐慌情绪,这反而创造了一个机会:强劲的后续反弹回报。

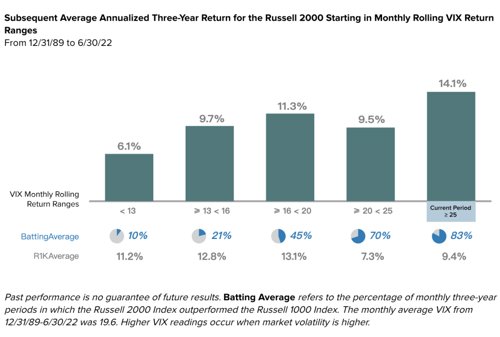

芝加哥期权交易所标普500波动率指数(VIX)通常被作为风险容忍度的晴雨表。

*VIX衡量的是市场对标普500指数期权价格所传达的短期波动的预期。

从下表中可以看到,不同的市场情绪VIX对应的小盘股随后三年的年化回报率。根据历史数据,当月均VIX达到25以上,就像2022年6月,小盘股罗素2000指数随后三年的年化回报率为14.1%,而大盘股罗素1000指数的三年年化回报率为9.4%。令人注目的是,VIX高于平均值的情况下,在随后的三年,小盘股表现优于大盘股的频率高达83%。我们认为,小盘股就像一根盘绕的弹簧,随着恐惧的积聚,会收缩得更多,但随着恐惧的消退,也会反弹得更多。

图6. 罗素2000指数后三年平均年化收益率范围

(1989年12月31日至2022年6月30日)

观点3:

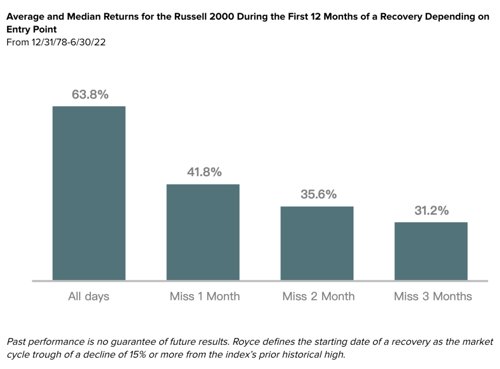

小盘股反弹的窗口期很短暂

根据历史数据,小盘股的反弹是非常快的,所以投资者即使只是错过了一两个月,也会失去相当大的回报。

如下图所示,我们观察了大跌之后(比峰值下降15%以上)一年期的小盘股罗素2000指数,同时对比了3种情况:即恢复之后,投资者错过了复苏的第一个月、第二个月和第三个月会怎么样。

平均而言,如果投资者错过了复苏的第一个月,他该年的回报率要比在低谷时期进场要低1/3(62.8% VS 41.8%),而对于错过了复苏前三个月的投资者来说,他们随后一年的回报率还不到在底部投资的一半(62.8% VS 31.2%)。

图7. 复苏第一年中罗素2000回报率与入市时点的关系(1978年12月31日至2022年6月30日)

参考资料:

Q2 2022 Report Lux Ventures VII,L.P.

Pershing Square Holdings Ltd. June 2022 Interim Letter

Capital Markets Commentary and Quarterly Report:2nd Quarter 2022

Royce 2022 Semiannual Letter: Now Showing: “The Sum of All Fears”

《杀不死的Bill Ackman》2022年6月14日,远川投资评论

Bill Ackman is done with activist short-selling,will focus on quieter,long-term approach,Mar 29th, CNBC

泉果博物馆

《洗牌:湖上的卡门》

湖面大型舞台装置作品

艺术家:Es Devlin

该巨型舞台装置首次亮相于奥地利的布雷根茨(歌剧舞台)艺术节,因为这里有世界上最大的湖面歌剧舞台——康斯坦茨湖水域舞台。

“卡门洗牌”的灵感源于经典歌剧《卡门》第三幕——“纸牌之歌”:卡门通过纸牌占卜得知自己难逃一死,无论怎么洗牌都无法改变命运。随着剧情的发展,纸牌不断被翻转。“卡门橄榄色的双手,带着刺青和伤疤,将一副扑克牌重新洗开,看似漫不经心地抛向空中,伴随着享誉全球的《斗牛士之歌》,上演着宿命的概率游戏。”

当卡门征服唐何塞时,一张Q一张J依次翻开,完成了“纸牌翻转”与“命运博弈”的终极隐喻。

设计团队以夏日黄昏梦幻的湖景为依托,创作出惊艳的浮动舞台,每张扑克牌都是可360度观看的投影平面,为经典歌剧赋予了光怪陆离、新颖大胆的视觉冲击力。

Es Devlin 是享誉世界的舞台设计大师,她让Kanye站在蠢蠢欲动的“火山”上俯瞰众人;她让Jay Z站在巨型LED立方体上实现“I came,I saw,I conquered”的野心;她让Miley Cyrus从自己的“舌头”上一滑而下;她让Beyoncé在水中狂舞。她的座右铭是——“一旦有了框架,你就会想要去打破”。

法律声明

本资料不作为任何法律文件,不代表泉果基金的任何意见或建议,不构成泉果基金对未来的预测,所载信息仅供一般参考。前瞻性陈述具有不确定性风险,泉果基金不对任何依赖于本资料而采取的行为所导致的任何后果承担责任。

• END •

2022-09-06 08: 35

2022-09-05 23: 56

2022-09-05 23: 09

2022-09-05 21: 30

2022-09-05 21: 29

2022-09-05 21: 02