嘉合权益研究部 2022-09-13 15:20

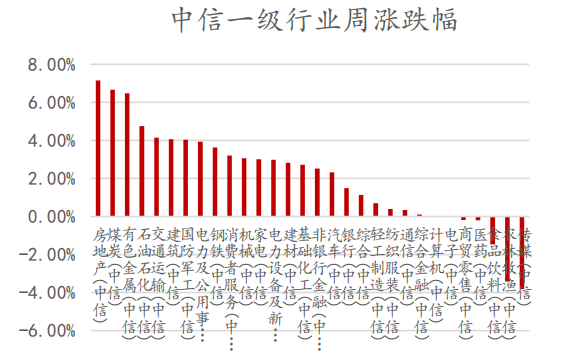

截至上周五收盘,沪指周涨2.37%,深成指周涨1.50%,创业板指周涨0.60%,美股三大指数止跌反弹。板块方面,市场延续轮动格局,房地产板块走出较强的延续性。资金方面,两市日均成交约8140亿元,年换手率289.68%,北向资金上周净流入2.21亿元。全周来看,有色金属板块主力净流入居前(+158.94亿),传媒板块主力净流出居前(-28.49亿)。具体来看,三大指数本周均止跌回升,周五北向重回大幅净买入,资金有切换至权重蓝筹的迹象,节后短线反弹行情有望延续,但需关注上方的中长期均线压力,需要量能的配合才能实现有效突破。

数据来源:wind,嘉合基金

事件:9月9日,央行发布8月金融统计数据,8月新增人民币贷款1.25万亿,同比多增390亿,市场预期1.36万亿;8月末人民币贷款余额同比增长10.9%,增速较上月末低0.1个百分点;8月新增社融2.43万亿,同比少增5571亿,市场预期2.04万亿;社融余额同比增长10.5%,增速较上月末低0.2个百分点。

【点评】积极的宽信用政策支持下,8月信贷表现边际有所修复。目前经济下行和资产质量的悲观预期已充分反映在银行估值中(截至9月9日,板块静态PB仅0.51x),近期政策持续释放积极信号,除了调降MLF、LPR外,围绕改善预期、提振融资需求、托底房地产的宽信用政策持续加码,有助于改善市场的极度悲观预期,利好银行估值的修复,我们继续看好板块估值修复的机会。事件:9月9日欧洲能源部长会议结束,并无实质性政策推出。

【点评】1)会议初步评估了前几天公布的电力市场干预草案,最终仅传达了各国期望的四个政策方向:对低成本电量限价、对天然气限价、整个欧盟减少电力需求、解决流动性降低的问题。2)本次会议欧盟内部对是否限制气价有较大分歧,对俄罗斯天然气依赖较高的国家倾向于对气价进行全面限制而非仅限制来自俄罗斯的天然气,但对天然气的全面限价将影响欧盟争取进口非俄海外天然气的能力。3)各国要求欧委会在未来数天内提出有力的具体政策,预计欧盟下次会议将于月底前召开。4)最新电价气价跟踪:本周欧洲电价和天然气价格呈现高位企稳态势,9月8日荷兰TTF天然气期货价格报收220.5€/MWh,德国一年期交付电价报收525.0€/MWh,欧洲当前市场电价对应居民用户电价仍超60欧分。本文数据来源:wind

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。