美国超预期的通胀数据,以美股的暴跌向全球发出了报警的嗡鸣声,所引发的情绪性反应甚至让A股也暂时承压向下,同日日本央行金融交易系统发生故障,以彭博为代表的一众机构甚至怀疑是日本护盘用力过猛所致。

《日经新闻》评论:美国2008年“雷曼级别”的警惕信号已接连出现。GMO联合创始人Grantham两周前则发文警告,目前只是第三幕和最后一幕间的中场休息,投资者要准备好迎接“一场史诗级的崩盘”。

本周一,桥水基金首席投资官Greg Jensen则提出:“投资者高估了美联储抑制通胀的能力,最大的认知错误是认为会回到疫情前的资产价格。”

美银的首席投资策略师Michael Hartnett进一步分析,本世纪推动高市盈率的所有因素几乎都在逆转:量化宽松财政扩张;贸易、人员、资本的自由流动;地缘政治相对和平的态势……取而代之的将会是一个新常态。

今年6月,基尔世界经济研究所(IfW)预期2023年德国经济增长3.3%,仅3个月之后,就“逆转式”地将预期调整为“极其困难的一年”,认为明年德国经济将萎缩0.7%。

*基尔世界经济研究所(Institut für Weltwirtschaft,或IfW)成立于1914年,是德国历史最悠久的经济研究所,被评为全球最具影响力的50家智库之一,德国商业报纸Handelsblatt称其为“德国最具影响力的经济智囊团”。

在这一时机下,华尔街“新债王”冈拉克(Jeffrey Gundlach)和英国对冲巨头英仕曼(Man Group)几乎同时发声,分享了当前市场环境下的应对策略。双方都认同,08年金融危机后激进的货币政策,迭加疫情期间的流动性释放是导致目前“恶果”的主要原因。面对流动性稀缺的市场,在投资策略上,英仕曼建议关注主权债务危机下的优质企业,而冈拉克则认为未来十年美元必将衰落,因此持有了新兴市场和欧洲的股票。

英仕曼还表示,作为投资者,如果你拥有以下三个特点:1)灵活性较强的现金资本;2)具有深刻洞察力的研究团队;3)在地缘维度,投资范围相对宽广,那么做好准备,你将迎接自己投资生涯的决定性机遇周期(Career-defining Cycle)。

壹

当前的市场处境

01

英仕曼:

债务危机累积

市场饱尝宽松政策恶果

以2008年全球金融危机作为基准参照系来看,我们现在处于一个更大的不良债务周期的风口浪尖。危机正开始席卷原本信誉良好的新兴市场企业,并可能扩散到新兴市场以外的地区,影响到发达市场,欧洲信贷尤其脆弱。

与2008年相似的地方在于,目前全球的不良债务水平已经逼近2008年,但与2008年不同的地方在于,这次的危机可能源自新兴市场而非发达市场。

图1. 全球不良债务的规模

来源:Man Group

如果你是拥有1)灵活性较强的现金资本;2)具有深刻洞察力的研究团队;3)投资范围相对宽广(地缘维度)的投资者,你可能会迎来职业生涯的决定性机遇周期。

当前的市场情况并非凭空出现,很大程度上是全球金融危机之后政策决策的产物。

各国央行在08年金融危机之后设定的前所未有的低利率为债务的迅速扩张创造了条件——借贷前所未有的廉价,借款人将自己杠杆放大到令人瞠目的地步:

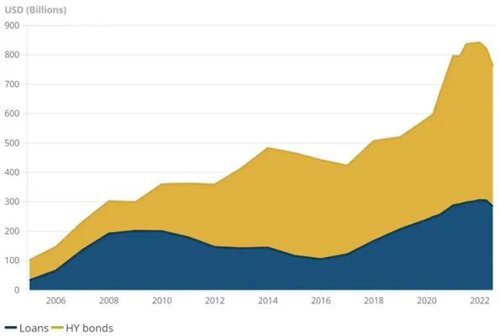

1)美国高收益债券市场在2009年至2022年期间翻了一番,达到1.7万亿美元。

2)欧洲高收益债券和杠杆贷款规模增长了两倍多,达0.8万亿美元。

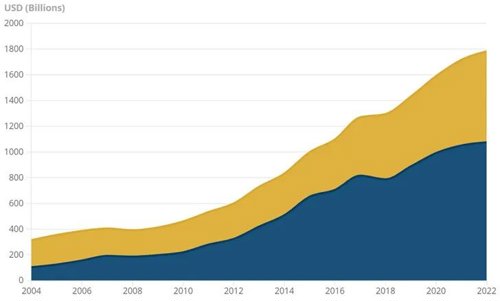

3)在新兴市场,来自企业和主权发行人的欧洲债券规模超过美国高收益债券,达1.8万亿美元,是2009年的两倍多。

图2. 欧洲的债务与高利率债券规模

来源:S&P LCD 欧债指数;ICE BofA ML 欧洲高收益债券指数(截至2022年6月30日)

图3. 海外发行的新兴市场的高利息债券规模

来源:JP Morgan(截至2022年6月30日)

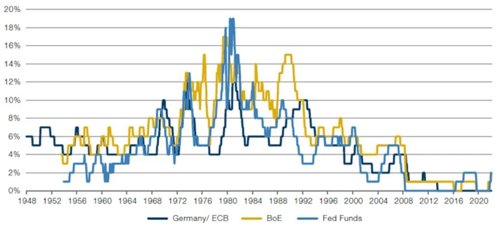

疫情对这一趋势再次推波助澜,自2020年开始,面对全球市场的巨大混乱,各国政府又进一步掀起一系列的财政和货币刺激浪潮,各个主要国家债务负担增加、财政赤字扩大。

图4. 主要发达市场的政策利率

来源:德国央行、英国央行和美联储(截至2022年8月18日)

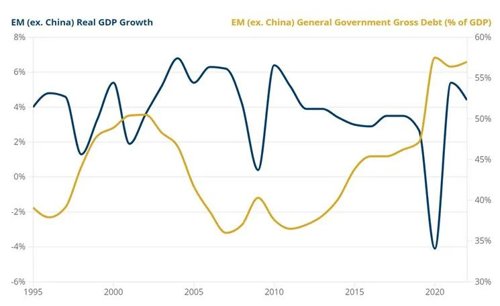

图5. 新兴市场政府债占GDP的比例vs实际GDP增长率

来源:JP Morgan(截至2022年6月10日)

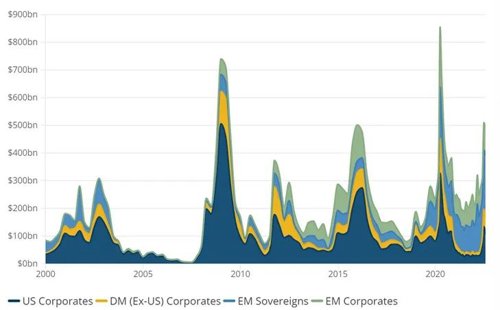

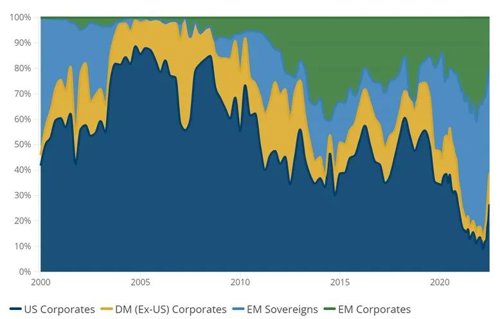

这种刺激行为对每个国家来讲,实际上都是将风险从个人和企业转移到了主权国家,政府相当于在通过新冠补贴为这两者提供担保。正是这种风险向国家转移的情况,让我们看到,疫情前信誉良好的主权国家,比如阿根廷、厄瓜多尔、黎巴嫩等,在疫情期间都出现了被迫违约的现象。如下图,在全球不良债务的组成中,新兴市场的政府债和公司债的占比都在扩大。

图6. 全球不良债务的组成结构

来源:Man Group

从今年开始,通胀不断上升,全球供应链紧张,随之而来的是一系列地缘政治和经济危机——政府支持减弱,风险又再次转移到企业和个人身上。不论是发达市场还是新兴市场,主权债务危机都影响到了这些国家原本状态良好的企业,尤其是那些需要美元融资的企业。

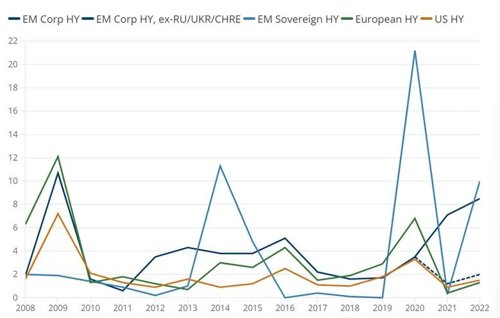

这种种因素,尤其是伴随着通胀而来的利率上升,使固定收益市场陷入困境,美国国债遭遇了自1788年以来最糟糕的开局,高收益债券市场则经历了上世纪90年代末指数问世以来最差的半年。某些实力较弱的企业和主权国家甚至发行不了债券。

图7. 高收益债券违约率

来源:Man Group

违约现象则主要集中在新兴市场企业和较弱的新兴市场主权国家。在2022年俄乌冲突之前,俄罗斯的主权债务还是投资级的,现在已经违约,乌克兰与债权人达成协议,暂时推迟偿还外债(并修改了GDP认股权证条款),一些乌克兰和俄罗斯企业也同样在进行负债管理。

02

冈拉克:

富足时代终结

激进政策造就市场弃婴

由于疫情,我们采取了如此巨大的激进经济政策。大家可能认为,这些流动性都是免费的,这些增长也是免费的,不会带来任何代价。但这是不可能的,我们正在经历它的恶果。

冈拉克与英仕曼的观点相似,他也认为疫情期间激进的货币政策是导致目前市场环境的重要原因之一。他引用了法国总统马克龙最近的一句发言——“富足的时代已经结束”。

冈拉克认为,目前美国市场的投资者处在一个没有流动性的经济体中,没有更多的资金用于有问题的企业和非盈利企业。那些曾经靠免费或廉价的资金过活,但却没有赚到钱的企业,将成为当前市场上最为薄弱的“环节”。

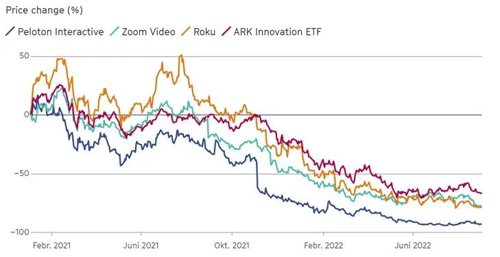

他列举了Peloton大跌的例子来进行说明。Peloton曾经是股市的宠儿,如今,股价已经从最高点下跌了97%,看起来甚至要跌到零。Peloton是全球最大的互动健身平台,核心产品是一款联网的动感单车和跑步机,2020年,因疫情居家健身的浪潮,市值一飞冲天,最高达到了500亿美元,曾被称为健身界的Netflix。冈拉克认为,在未来的环境下,很多类似的企业将会破产。

图8. Peloton股价

来源:Bloomberg,themarket.ch

市场的薄弱环节还包括非必需品的生产商和零售商。比如面向中上层阶级的零售连锁店诺德斯特龙(Nordstrom),它现在的消费数据非常疲软,由于人们不得不在汽油和食品上花费太多钱,所有属于愿望购买而非必需品的东西的销量都急剧下降。上个月,诺德斯特龙的股价下跌了25%。相比之下,沃尔玛(Walmart)等低端零售商的新顾客数量出现了爆炸式增长,因为相对于全食高端有机超市(Whole Foods Market),沃尔玛的食物便宜了30%左右。沃尔玛还发现,原来用借记卡付款的顾客,开始用信用卡支付账单,这说明购物者是在借钱购买食品。

贰

我们的应对策略

01

英仕曼:

在新兴市场投资“堕落天使”

最近国际不良债务激增,大大增加了可投资的另类投资标的的数量。当低竞争和资本外流使得投资者能够以低廉的价格收购不良但能产生现金的企业时,将会导致好的结果。

2022年的各种危机导致了抛售和低竞争,投资者现在应该在新兴市场和欧洲寻找稳健的机遇,充分利用这个人生难得的不良债务周期,它将能够决定你的职业投资生涯。

英仕曼的策略是,在全球范围内寻找具有吸引力的不良资产投资机会。他们把这种投资机会叫做“堕落天使”。正如英仕曼在分析市场情况时提到的,由于政府的支持力度减弱,很多主权国家承担的风险又再次转移到企业身上,很多原本状态良好的企业,尤其是那些需要美元融资的企业大受影响,而这就是英仕曼的机会。

英仕曼提到,会关注区域性或局部性宏观和政治危机、周期性行业衰退或特殊情况,比如那些以硬通货计价的,依据国际法可交易的债务产品(Hard Currency International Law Tradeable Debt)(主要是欧洲债券),当它们被“真钱”(Real Money)投资者们周期性超卖的时候,机会就来了。

*欧洲债券(Eurobond):是由政府或公司在境外发行的债券,以发行国以外的货币计价。尽管它叫欧洲债券,但它与欧洲或欧元并没有特别的联系。

*Real Money:“真钱”是金融市场上常用的术语,指资金充足、只做多的传统资产管理公司,通常指机构投资者。“真钱”的意思是这些钱是未使用杠杆的基础上管理的。

很典型的例子就是阿根廷的一家国有能源公司。在经历了一系列的主权债务违约后,该公司约700亿美元的欧洲债券价格在7月跌至历史低点,现在只回升了0.20%。这家阿根廷国有能源公司的回收价值很显然被低估了,该公司如果在发达国家注册,它的信用指标能达到投资级,但它发行的62亿美元欧洲债券全部是以不良债券的价格交易的。它的主要问题不是杠杆率或现金流,而是它从本国枯竭的外汇储备中,尝试获取美元偿还美元债务的能力。

图9. 阿根廷国有能源公司(欧洲债券中期到期收益率)

来源:Bloomberg(截至2022年8月22日)

另一个有趣的例子是土耳其,非常规的货币政策导致该国5年期CDS利差在危机边缘徘徊,这让人怀疑土耳其在国际资本市场上为其外债再融资的能力。国际信贷投资者和评级机构特别感兴趣的是土耳其的国际储备头寸,当考虑到当地银行与央行互换的外币资产,土耳其的国际储备头寸为-640亿美元。土耳其目前的经济危机发展走向,不仅会对其350亿美元的欧洲公司债券(主要由当地银行发行的债券组成)产生重大影响,也会对欧洲产生重大影响,因为土耳其作为近7000亿美元的经济体,是欧洲第六大贸易伙伴。

图10. 土耳其5年期CDS利差

来源:Bloomberg(截至2022年8月22日)

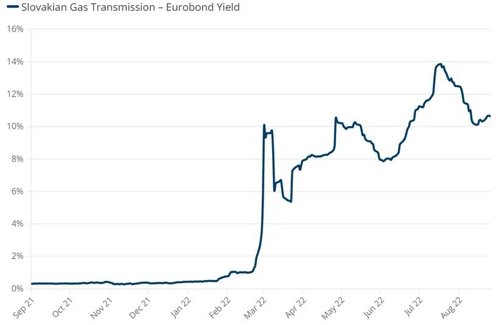

“堕落天使”还包括那些被欧洲的市场情况催生出的投资标的——有些公司债券原本具有投资级评级,但之后被降为了垃圾级,包括德国和瑞典那些对利率敏感的住宅房地产企业,以及欧洲各国能源运输的关键基础设施。典型的例子是斯洛伐克天然气输送运营商,这家运营商拥有欧洲、俄罗斯和乌克兰之间的战略天然气输送基础设施,支撑着24亿欧元的欧洲债券,在当前动荡的时期,它的重要性其实在提升。

图11. 斯洛伐克天然气运输商欧洲债券收益

来源:Bloomberg(截至2022年8月22日)

在投资机会上,英仕曼认为是“全面开花”,但新兴市场显然机会更大,因此,它反复强调必须保持资本的灵活性,以便在机会出现时能够抓住时机完成部署。

在全球金融危机中,发达市场出现了大量的不良资产机会,尤其是在危机的中心——美国;此外,鉴于大量不良债务集中在新兴市场,因此有吸引力的新兴市场企业的机会将会越来越多,之后紧随而来的机会将会出现在欧洲。

并非所有不良债务都具有同样的吸引力,因此投资者不应偏离基本原则。最好的回报永远在投资竞争不激烈的市场;此外,还要优先考虑位于偿还次序顶端的债务,这对债权人的保护相对更好。最重要的是,标的产生现金流以偿还债务的能力,必须有良好的恢复弹性的。

02

冈拉克:

持有新兴市场股票

在金融市场上,投资者会面对贪婪和恐惧:贪婪很强大,但恐惧更强大。但有一样东西比前两样更加强大:投资者对收益的需要。

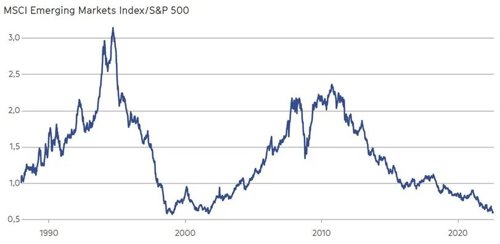

美元正处于走强的晚期。美元将一直走高,直到下一次衰退来临,然后它将急剧下跌。一年多来,我一直看好美元,但我极其看空美元未来十年的走势。

当美元触顶时,如果你是一个极端激进的投资者,你应该只持有新兴市场的股票。当然我作为一个低风险的性格类型投资者,个人不会这么做,但新兴市场会非常非常好。与发达市场相比,它们是如此便宜,而且我认为,在下一次衰退中,它们的货币将会升值。

冈拉克总结自己的应对策略是——在动荡的市场中发现谨慎投资的机会。

他认为,过去一年都是资本保值市场,增值很难。以历史标准衡量,美股在市盈率、市净率和各种指标上都被极度高估,债券的价值被高估得更厉害。自美联储6月正式开始加息以来,没有任何东西真正上升。这只能是一个资本保值市场。此前,美国的金融市场是在零利率和量化宽松的基础上实现平衡。但现在美联储承诺的这些都没有了。因此,每个人的金融资产都正在贬值。

他表示,如果想从根本上投资某样东西,能源公司往往是第一考量。他建议考虑最传统的资产类型——针对人们最基本的需求的公司。农田、食物、能源、石油……这些是可以保护资产免受通胀影响的类别。这些资产在一定程度上也能抵御经济衰退。

此外,他还表示,从十年的维度来看,美元必将衰落,因此他持有了新兴市场的股票,也持有了欧洲股票。如果考虑风险收益比,垃圾债券也是有吸引力的选择。

由于流动性不足和债券的赎回,非政府债券的息差一直在以相当强劲的方式扩大。例如,垃圾债券今年年初的收益率约为5%,后来升至10%左右。一些新兴市场债券的收益率为15%甚至18%。这些投资有风险,但它们很有吸引力。

我们还持有欧洲股票。我认为在下一次经济衰退中,它们会表现得更好,而且它们比美国股票便宜。欧洲没有我们在美国那样的疯狂僵尸公司。真正会有问题的是僵尸公司,而美国到处都是僵尸公司。

再说一次,美元最终会贬值,这是我们喜欢欧洲股票的另一个原因。在过去的十年里,欧洲几乎一直落后于美国,这种情况在两年前停止了。当趋势停止时,它需要一段时间才能逆转,但一旦它停止,它就有逆转的趋势。

你应该持有新兴市场的股票。如果你是一个极端激进的投资者,你应该只持有新兴市场的股票。与发达市场相比,它们是如此便宜,而且我认为,在美国的下一次衰退中,它们的货币将会升值。

图12. 新兴市场股票指数与标普500的比率

来源:Bloomberg; themarket.ch-Grafik:cg.

参考资料:

泉果博物馆

《威尼斯飞翔的贡多拉》

Flying Gondolas in Venice

视频特效艺术

艺术家:Raffo

“如果天空中飞行的是纤细精巧的贡多拉,而不是该死的战斗机……”

这是特效艺术家Raffo为2022年威尼斯艺术双年展制作的视频。Raffo说:“我很幸运,住在离世界上最美丽的城市30分钟路程的地方!我总是想象着乘坐贡多拉在威尼斯的天空中飞翔。”

在这部合成视频中,Raffo以意想不到的方式解决了威尼斯的河道拥堵,使威尼斯看起来既像《第五元素》中的科幻场景,却又保持了它本身的悠然自得。Raffo说自己在尝试着给这个星球一些美好的东西,哪怕只是在人们脑中种一颗宁静平和的种子。

法律声明

本资料不作为任何法律文件,不代表泉果基金的任何意见或建议,不构成泉果基金对未来的预测,所载信息仅供一般参考。前瞻性陈述具有不确定性风险,泉果基金不对任何依赖于本资料而采取的行为所导致的任何后果承担责任。

• END •

2022-09-26 23: 52

2022-09-26 23: 51

2022-09-26 23: 50

2022-09-26 22: 16

2022-09-26 22: 15

2022-09-26 22: 14