泉心泉意

“拥有优势和生存下来是两回事”。

——《黑天鹅》作者纳西姆·塔勒布

■ “商业世界是一个连续不断的失望链——经济衰退、股票熊市、残酷竞争、就业下滑、供应链崩溃,等等——因此在失败中幸存下来的能力是任何最终获胜的先决条件。”

■ “悲观和乐观的区别之一就是时间区间。比如现在的美股,如果你认为经济衰退是整场演出的大结局,你就应该悲观;但如果你只是把它看成一部还算不赖的电影中间那段有点烦人的插入广告,那你就应该乐观。”

■ “安全边际是商业中最被低估的力量之一。它有多种形式:节俭的预算、灵活的思维和宽松的时间表……安全边际通过增加生存机会来提高在给定风险水平下的成功几率。”

■ “索普系统的关键点在于能够在连续失败的周期中幸存下来,这意味着,你需要把这种损失的伤害控制在不崩盘的范围内,而且在心理上还能挺过去。这种痛苦,就如同‘钝刀割肉’。”

■ “乐观者经常被嘲笑忘记了世界的风险,但这很显然是个误读——其实,乐观主义者通常非常清楚风险,并意识到,风险正是未来成果的肥沃土壤。”

摩根·豪泽尔(Morgan Housel)被称为华尔街最会写作的投资人,他是 Collaborative基金的合伙人,擅长从独特的细腻角度,挖掘在投资中最易被忽视的真相。橡树资本的创始人霍华德·马克斯(Howard Marks)曾经这样评价豪泽尔,“他的观察经常能达到双重效果:1)他说了一些此前没人说过的事情;2)而且说得挺有道理。”

本期【泉果探照灯】汇编了摩根·豪泽尔自2017年至今的专栏文章中,关于“下跌”、“失败”、“挫折”、“悲观”与“失望”等情绪和认知的核心思考,尤其是覆盖了基于2018年市场转折,2020年疫情冲击和2022年这波美股暴跌期的相关思考。豪泽尔认为,有些规律其实已经超越了金融行业,在航空业、医疗业等广义的商业领域都能看到相似的逻辑,比如,增长是由复利因素驱动的,因此总是需要时间,而毁灭则是由单点故障驱动的,所以会在几秒内发生。正因如此,每个成功者往往需要忍受漫长的失败痛苦,而所谓成功,其实应该被看作是抵消了一连串的挣扎和麻烦后的净值。

本期的故事中,我们能看到金融行业乃至人类历史中名垂青史的佼佼者,在经历痛苦和被忽视时的真实路径。

01

成功是在连续失败中幸存

我不停地输牌,4个小时就已经损失了1700美元。我垂头丧气、灰头土脸。但我知道,即使是庄家也可能在短时间内连续失败,算牌者一样会持续落后。我能做的只有坚持,等待牌组再次变得对我有利。

——爱德华·索普

量化对冲基金的鼻祖爱德华·索普(Edward O.Thorp)是传奇的数学家和科学家,也是第一位真正成功运用数学模型战胜市场的投资天才。他早期研究赌博与市场的两本著作《战胜庄家》和《战胜市场》启发并影响了许多投资管理人。他还与信息理论的创始人克劳德·香农(Claude Shannon)共同发明了世界上第一台可携带电脑(用于在赌场测试他们的研究成果),与诺贝尔经济学奖得主迈伦·斯科尔斯(Myron Scholes)同期发现了期权的计算公式。

图1. 爱埃德·索普

来源:网络

索普也是电影《决胜21点》中发明算牌理论的神秘导师的原型人物。他在麻省理工教授数学,用自己的“概率-博弈理论”在“21点”上系统地击败了赌场。以这套理论作为基础,索普转战华尔街,成立了史上第一家量化对冲基金。他陆续成立的两只对冲基金,“Princeton-Newport Partners”和“Ridgeline Partners”运作了近30年,取得了19%~20%的年平均收益,且无一年亏损。

图2. 电影《决胜21点》海报

来源:网络

但即使是神一样的索普,也曾坦陈,无论是在牌桌上还是投资中,最大的挑战不是投资技术,而是忍受漫长的“钝刀割肉”般的痛苦。

在麻省理工期间,索普将“21点”作为数学问题,应用概率论和凯利公式建立模型,提出了一套算牌策略。在“21点”上,赌场通常比玩家多0.5%的优势。索普的算牌策略则能让玩家比庄家多获得2%的优势,并通过该概率优势赢牌。

图3. 索普写的《击败庄家》

来源:网络

原则上任何掌握这套算牌策略的人都可以战胜赌场。

然而,成功者寥寥无几。从长远来看,2%的优势足以获得可观的一笔财富,但这也同时意味着,从概率角度讲,短期内玩家依然会面临相当数量的亏损。即使玩家内心知道自己一定会成功,但依然需要在现实中经历漫长的、令人疲倦的亏损,这是大多数人心理上无法承受的。

索普自己就曾经输掉过很多场牌局,他曾经在书中描述过这份痛苦:

我不停地输牌,4个小时就已经损失了1700美元。我垂头丧气、灰头土脸。但我知道,即使是庄家也可能在短时间内连续失败,算牌者一样会持续落后。我能做的只有坚持,等待牌组再次变得对我有利。

豪泽尔评论说,索普系统的关键点在于能够在连续失败的周期中幸存下来,以实现这2%的优势的最大化收益。但这意味着,你需要把这种损失的伤害控制在不崩盘的范围内,而且在心理上还能挺过去。这种痛苦,就如同“钝刀割肉”。索普曾经亲自招募了一个合伙人曼尼,曼尼对算牌策略既着迷又精通,但熬不过牌桌上漫长的连续失望,索普说,“曼尼一度在疯狂或愤怒的情绪中来回切换,到最后濒临崩溃,就如同我见到的大多数尝试索普系统但最终没能坚持下来的人一样。”

《黑天鹅》的作者纳西姆·塔勒布曾写到:“拥有优势和生存下来是两回事”。豪泽尔在评论索普经历时说:“具有讽刺意味的是,获胜的秘诀正是学习如何忍受失败。”

豪泽尔认为,同样的道理也映射在商业和投资领域中:

对于创业者或投资者来说,60%的成功概率已经很惊人了,这依然意味着你有40%的可能在连续失望的链条上煎熬。而这种失望链条在商业世界随处可见,看看媒体头条:疫情、衰退、通胀、就业下滑、地缘冲突、供应链崩溃…

因此,每一次成功,都应该被看作是抵消了一连串的挣扎和麻烦后的净值。

以这一思考为基础,豪泽尔这样认知市场和自己的投资标的:

我对经济持乐观态度,因为成功的几率对它有利,随着时间的推移,即使发生的事情充满痛苦,事情也会最终被平衡到有利的结果上来。当然,我仍然预计会出现一连串的衰退、恐慌、回调和动荡。

我看待企业也是如此。有些公司的长期未来我非常看好,但如果以季度为单位观察它们,我预计会充满挫折。但两者并不排斥。

在这一逻辑之下,我们就会知道,容错空间——通常被称为安全边际——是商业中最被低估的力量之一。它有多种形式:节俭的预算、灵活的思维和宽松的时间表……容错与保守不同。保守派是在规避一定程度的风险,安全边际则是通过增加生存机会来提高在给定风险水平下的成功几率。

它的神奇之处在于,你的安全边际越高,你的优势才能获得越有利的结果。小优势往往会带来大回报,因为大多数人没有耐心等待它们。

总而言之,短期损失通常是长期收益的入场成本。这是一个值得付出的代价,但成功的交付需要时间。

02

增长隐秘而伟大

毁灭迅速而隆重

增长是由复利驱动的,这总是需要时间。毁灭则是由单点故障驱动的,可以在几秒内发生,而导致的信心丧失则是在瞬间发生。

但具有讽刺意味的是,如果你能坚持下去,你会发现,增长是一种更强大的力量,因为它会有复利效应。

——摩根·豪泽尔

豪泽尔注意到,相对于下跌和失败,增长更难引起注意。而且,由于增长需要复利因素的驱动,因此总是在慢慢发生。这也意味着,创新者需要经历漫长的被误解、被忽略的时期。这一规律几乎出现在所有领域。

1

科技领域:

莱特兄弟发明的飞机被屡次低估

如果必须列出20世纪的十大发明,飞机如果不是第一,也是前五。

飞机开启了世界大战,又结束了世界大战,它弥合了城市间的距离,跨越了海洋,连接了世界。

1889年1月5日,《底特律自由新闻》(Detroit Free Press)写道,飞机“几乎不现实”:

“一架飞行器,包括必要的燃料和飞行员,重量不会低于300磅。然而自然界中,飞行的重量上限是50磅,超过这个重量的生物无法飞翔。自然尽了最大的努力,也重未超过这一极限。”

6个月后,奥维尔·怀特从高中辍学,帮助他的兄弟威尔伯在后院棚子里修修补补,开始研制飞机。

图4. 1903年莱特兄弟“飞人号”试飞成功

来源:网络

然而,莱特兄弟飞行成功的这一历史性时刻,几乎没有人注意,也没有人在意。

1904年,莱特兄弟已经成功飞行一年多了,《泰晤士报》还在专访热气球大亨,探讨人类是否有朝一日会借助飞行器飞上天空,大亨说道:

“在非常、非常、非常、非常遥远的将来,”他用很重的语气说了很多个“非常”,然后耸了耸肩,暗示这段时间会很长,“可能会有飞机器,但不是现在,不是现在。”

图5. 1904年气球大亨对飞机的评价

来源:网络

弗雷德里克·艾伦(Frederick Lewis Allen)在他关于美国历史的书中写道:

几年过去了,公众才明白莱特兄弟在做什么。人们深信飞行是不可能的,以至于1905年,大多数看到他们飞行的人都认为,这一定是些毫无意义的把戏。直到1908年5月,距莱特首飞已经过去4年半,经验丰富的记者开始发布激动的消息,世界才终于醒悟。

即便如此,人们还是低估了它。

首先,它主要被视为一种军事武器或是有钱人的玩具,人们不认为飞机能够运输物资。

《华盛顿邮报》在1909年写道:“永远不会有商业航空货机。货船将继续拖着沉重的船身,缓慢而耐心地穿越地球。”

然而,五个月后,第一架货机就起飞了。

莱特兄弟的故事告诉我们:“改变世界”和“让人们认识到你在改变世界”之间,往往存在着很大差距。

2

金融领域:

指数基金20年后才得到关注

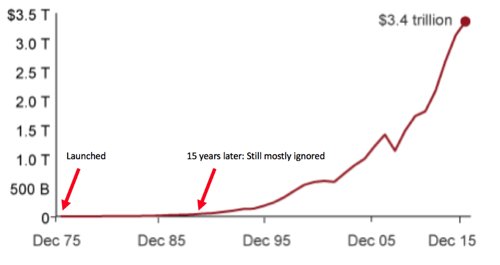

同样的故事发生在指数基金上。指数基金被认为是过去半个世纪以来最重要的金融创新之一。先锋基金创始人约翰·博格尔(John Bogle)早在1975年,就推出了第一只指数基金,然而在接下来的20年里都没什么关注。直到进入了上世纪90年代,它才开始逐渐流行,并在千禧年后,像野火一样在市场上蔓延开来。

图6. 先锋(Vanguard)基金管理规模

来源:Collaborative Fund

3

医学领域:

要回顾50年数据才能有所发现

在医学领域同样如此,霍泽尔提到,如果你想衡量医学的进步,只看过去一年的资料,没什么参考价值;甚至看到十年,也不会太明显;但回顾过去的50年,你会发现一些不同寻常的数据。

以美国国立卫生研究院的数据为例,自1965年以来,人均心脏病死亡率下降了70%以上,足以每年挽救大约50万美国人的生命,但由于这一进展发生得如此缓慢,它所引起的关注远不如恐怖主义或飞机失事等突然的负面信息。

这道理同样适用于商业与投资。一家企业或是产品的价值和重要性可能需要历经数年才能被市场认识到,但失败却可能会在一夜之间发生。

在一个人的职业生涯中,需要一生的时间来建立的声誉,却可能因为一封电子邮件就被毁掉。

了解到这种增长和损失之间的速度差异,你就能解释很多事情。

增长是由复利因素驱动的,因此这总是需要时间,而毁灭则是由单点故障驱动的,故障点可以在几秒钟内发生,导致的信心丧失也可以在瞬间发生。

挫折会引起更多的关注,因为它们总是突然发生。但具有讽刺意味的是,只要你能坚持下去,增长是一种更强大的力量,因为它有复利效应。

03

乐观和忘记风险是两回事

悲观和乐观的区别之一就是时间区间。比如现在的美股,如果你认为经济衰退是整场演出的大结局,你应该悲观;如果你只是把它当做一个还算不错的电影中间有点烦人的插入广告,你就自然会乐观。

乐观者经常被嘲笑忘记了世界的风险,但这很显然是个误读——其实,乐观主义者通常非常清楚风险,并意识到,风险正是未来成果的肥沃土壤。

———摩根·豪泽尔

沃顿商学院金融学教授杰里米·西格尔作为一名“投资乐观主义者”而广为人知。

他在2011年接受采访时引用历史数据,说明股市在通胀后都产生了正回报。记者反驳说,过去10年股市实际在缩水。西格尔教授则说,这是因为90年代股市产生了不合理的高回报,过去10年和前10年互相抵消了。如果你放长看20年,你就会发现,市场的表现是高于平均水平的。

西格尔教授的乐观并不是认为坏事不会发生,而是他的时间跨度更长。

国家、市场、企业、职业……其实都在通过打破那些无效的因素来暴露弱点,从而实现不断演化。这也意味着,长期的改善必将被短期的逆境所打断,痛苦遗憾、步履蹒跚其实是前行的动力源泉和常见姿态。

你必须支付这些“门票”,才能享受长期改进的红利。

悲观和乐观的区别之一就是时间区间。比如现在的美股,如果你认为经济衰退是整场演出的大结局,你应该悲观;如果你只是把它当做一个好电影中间有点烦人的插入广告,你就自然会乐观。

由于短期的冲击比长期收益更频繁的发生,因此更容易被记住、被回忆,这也给人们一种感觉,好像悲观往往会显得比乐观的论调更聪明。

因此,乐观者经常被嘲笑忘记了世界的风险,但这很显然是个误读——其实,乐观主义者通常非常清楚风险,并意识到,风险正是未来成果的肥沃土壤。

参考资料:

Three Big Things:The Most Important Forces Shaping the World,Morgan Housel,Aug 31st,2022

Five Lessons from History,Morgan Housel,May 16th,2019

Surviving the Continuous Chain of Disappointments,Morgan Housel,Mar 2nd,2017

The Seduction of Pessimism,Morgan Housel,Jun 13st,2017

You Have To Live It To Believe It,Morgan Housel,Apr 9th,2019

泉果博物馆

《美丽的混乱》

Beautiful Chaos

视频艺术

作者:Fernando Livschitz

过山车上的游客系好了安全带,在全然不知的情况下,进入一个不合常理的梦幻世界:这里有无尽的车厢、突然中断的车轨、飞跃悬空的车身,还有6层的摩天轮。

人们开始尖叫,混乱感敲响了警钟。

然而,这一切却在诙谐的音乐中,以微笑结束,灾难感瞬间消散,安心感无缝衔接,留下一种肌肉紧张后的舒服的松弛感。

阿根廷电影人费尔南多·利夫希茨(Fernando Livschitz )以其超现实、令人振奋和梦幻般的视频艺术而闻名,曾获得戛纳电影节青年导演奖。

费尔南多说:“混乱是秩序的对立面,而秩序是美的基础,但这并不意味着混乱就不能是美好的。”他希望人们在惊讶之后,欣赏这种美丽的混乱。

法律声明

本资料不作为任何法律文件,不代表泉果基金的任何意见或建议,不构成泉果基金对未来的预测,所载信息仅供一般参考。前瞻性陈述具有不确定性风险,泉果基金不对任何依赖于本资料而采取的行为所导致的任何后果承担责任。

• END •

2022-09-26 23: 51

2022-09-26 23: 50

2022-09-26 22: 16

2022-09-26 22: 15

2022-09-26 22: 14

2022-09-26 22: 12