一、市场情况

1. 交投行情

本周转债市场下跌,跌幅小于中证全指、上证指数。中证转债指数下跌-2.01%,跌幅小于中证全指(-4.94%)、上证指数(-4.16%)。

• 分类别来看,本周超高平价券涨幅均值为-5.48%%,表现弱于高平价券(-4.62%)、中平价券(-2.74%)、低平价券(-1.96%)。

• 从转债规模看,本周大规模转债的涨幅均值为-1.47%,表现强于中规模券(-2.59%),强于小规模券(-3.31%)。

• 从行业来看,本周银行(-0.72%)、交通运输(-0.93%)、非银金融(-1.10%)表现较好,电气设备(-5.03%)、有色金属(-4.84%)、汽车(-4.08%)表现较差。

本周市场成交量继续回落;转股溢价率位于历史高位,本周明显拉升。

2. 行业走势

钢铁:本周高炉开工率环比提升0.51%,螺纹钢产量回落-0.18%,海外宏观扰动偏大,国内经济数据略超预期,但实际补库驱动仍不足,本周螺纹钢均价上涨0.17%,铁矿石均价上涨0.73%。

煤炭:高炉复产加快,焦煤焦炭现货价格稳中有升,钢材需求预期有所好转,焦煤期货价上涨7.73%,焦炭期货价上涨3.57%。全国多地的高温天气逐渐结束,电厂日耗开始回落,本周南华动力煤指数回落-4.79%。

水泥:本周水泥价格继续下跌-0.67%,施工旺季来临,但地产销售仍未有明显起色,水泥价格旺季不旺。

有色:8月美国CPI略超预期,投资者对美联储快节奏加息预期有所升温,但部分品种供需偏紧,其中铜价下跌-1.66%,铝价上涨0.31%,锌价下跌-0.67%,其他有色品种均震荡整理。

化工:本周原油价格继续回落,需求预期转弱压制油价,WTI原油报85.11美元/桶,布伦特原油报91.35美元/桶。欧洲能源危机持续发酵,化工品价格有一定支撑,聚酯基准价上涨1.05%。

猪肉:本周猪价小幅震荡,抛储消息对市场情绪造成一定影响,猪价上方短期承压,目前全国猪肉价格平均23.3元/kg。

二、机构观点

(一)天风固收

我们重申偏股型转债估值已成为“权益市场的放大器”:对于偏股型转债,传统“进可攻、退可守”的优良属性可能已经荡然无存,高估值环境下留给投资者的只有在估值伸缩影响下高于正股的弹性,债底支撑的好处可能已经让位于估值压缩的威胁。要更多地将转债视为权益衍生品,而非特殊的债券或固定收益产品;要将转债与正股的关系类比多地上市的股票、将转股溢价率视为类似“A/H溢价率”的指标;要更多地关注股票与转债市场参与者差异,进而解读估值的异常波动。权益市场方面,建议努力从风格轮动中寻找重大会议前后可能延续的占优风格。我们根据权益市场上行或下行趋势,将2022年4月底以来分为五个阶段:近期主要是周期行业表现更好,地产则延续反弹。

(二)兴业固收

转债短期依然将显示被动跟随权益态势,核心在于判断对小盘、高端制造、风格切换的节奏,交易难度很大。但在短期、中期风险未出清之际,转债敏感度可能更强。

权益的收益性、防御性或依然割裂。在核心因素未改善之际,估值偏低的价值、周期方向在负债端并不有利,且博弈属性在增加;相对的是,目前位置依然偏高的高端制造的核心方向(光伏储能等)、扩散方向虽然位置显然更高,但阶段性风险偏好更高,在反弹中的表现也更强。

转债策略阶段性是股票策略的子集。对于交易能力并不占优的投资人来说,转债参与的难度显著抬升,并且整体风险依然有待出清。但对于相对收益选手来说,短期获得一些收益依然有机会。

(三)光大固收

后续,我们认为权益市场大跌的可能性较小,有可能逐步企稳。投资者可关注以下方向:1)从行业选择上,可偏向银行板块(特别是处于经济发达地区、坏账风险较小的城商行和农商行)、受益于欧洲能源供应紧张的化工板块(农药、化肥、维生素等)、旧能源板块(例如煤炭、天然气、水电等)以及基建板块。2)建议适当增加大规模转债的配置,在震荡市中小规模转债跌幅较大,甚至容易受到个别持债者的影响,大规模券流动性好,在震荡市中相对抗跌。3)成长板块近期调整较多,但从景气度的角度考虑仍有投资机会,建议关注汽车电子、光伏设备、消费电子板块的低吸机会。

三、未来观点

本周股市明显调整,中证转债指数下跌-2.01%,同期上证指数下跌--4.16%,创业板指下跌-7.10%,相比之下转债跌幅小于股市,因此溢价率再度走扩,本周市场平均转股溢价率46.76,较上周拉升3-4个百分点,处于历史绝对高位。本周交易清淡,转债市场成交继续缩量,交投活跃度明显不足。

本周所有板块下跌,银行板块相对跌幅较小,存款利率跟随MLF下调,有助于银行提升息差,地产受消息面影响也有所企稳。本周赛道品种跌幅较深,受海外加息以及事件性冲击影响,以新能源为代表的成长股预期出现边际调整,正股与转债全线下跌。

由于当前纯债机会成本偏低,同时优质且高息资产相对缺乏,难以满足配置需求,债券市场投资者对转债的配置需求依旧旺盛。当前海外形势存在一定的不确定性,高频数据显示地产修复进程仍然偏缓,疫情反复也对生产造成持续扰动,目前转债估值处于历史绝对高位,可主要配置中低价位转债适当降低组合波动。同时国内稳增长政策也在不断出台对冲经济下行周期,8月经济数据有所修复,前期的市场底具有一定的支撑性,权益市场再度大跌的可能性较小,因此也可以适当关注近期超跌的成长品种。

中报披露结束后,新券发行也开始放缓,关注优质新券的上市价格。

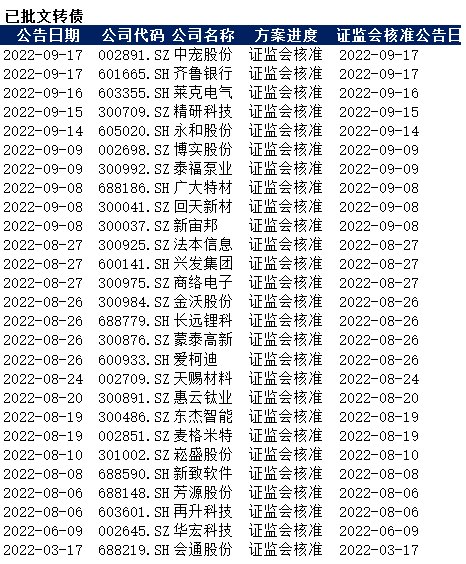

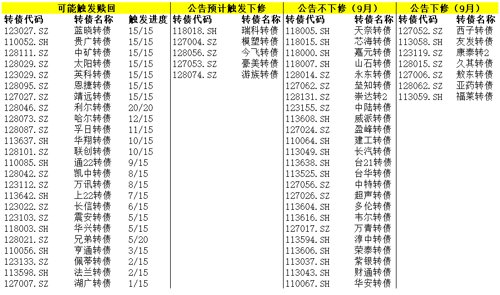

四、转债发行日历

1. 近期待上市

2. 近期待发行

1. 近期待上市

2. 近期待发行

五、转债条款跟踪

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-09-19 10: 42

2022-09-19 10: 42

2022-09-19 10: 41

2022-09-18 18: 09

2022-09-17 21: 26

2022-09-16 21: 25