近期市场低迷,震荡调整时间越长,想必客官越是焦虑,照这个节奏调整下去,今年投资理财的业绩怎么才能突围?短期的波动哪怕是深调整,并不代表最终的投资结果。

如果客官实在难以安心应对接下来的投资布局,不妨趁此机会停下来,深度思考下:面对波动的市场,采用怎么样的思维模式能有助于穿越牛熊?

市场企稳或尚需时日,我们做好基金投资,这三种思维不可或缺:

长线思维、周期思维、积极的资产配置

对客官而言,这并不陌生。长线思维,最终是为了我们能做到长期投资。

大道至简,长线投资是众所周知但少有人能抵达的投资捷径。

长线思维,首先要求我们放弃短线。短期和长期如果只能选一个,历史经验告诉我们:

1、短期持有现金看似“安全”,但长期持有现金并不可取,因为通胀会把它的回报率给“吃掉”;

2、而持有权益资产如股票看似短期虽然波动很大,但长期看是远胜于现金和债券类资产,其长期回报可以抵御通胀,助力资产的保值、增值。

◆ 经济学家杰里米·西格尔在《股市长线法宝》里提到:

就长期而言,股票的回报率不仅大大超过其他所有金融资产的回报率,而且,假如将通货膨胀因素考虑在内时,股票甚至比债券更安全,也更具可预测性。

◆ 达利奥的最新观点也表示:

持有现金仍然是“垃圾投资”,因为利率还不足以完全抵消通货膨胀的影响。现金到底有何效用?主要取决于“与其他资产相比如何”。

长期还是短期?股票还是现金?且看下图:

各类资产百年的年化实际回报率

(扣除通胀)(1900-2014年)

注:数据来自《全球资产配置》一书,数据仅为分析参考使用,不作为任何投资推荐;基金有风险,投资需谨慎。

长线思维,要求摒弃短线,拥抱权益资产。

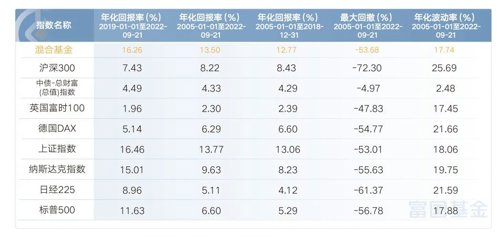

当前A股市场对投资者不一定友好,但是相比A股与全球市场,混合基金指数近3年风险收益比遥遥领先其他资产。

A股市场对投资者不一定友好

但国内基金市场一定要被温柔以待

注:数据来自Wind,截至2022-09-21,指数历史收益情况不预示其未来表现。

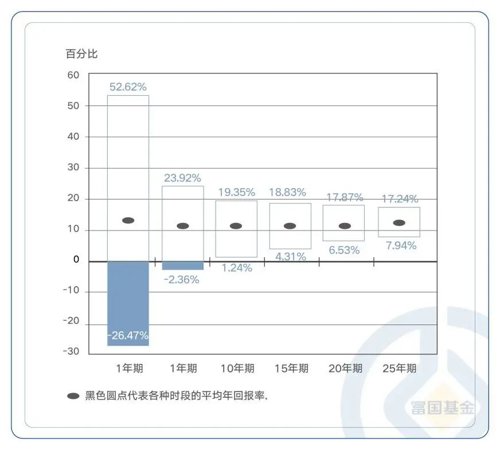

根据美国著名经济学家伯顿•马尔基尔做的数据模型回测也可以发现:

投资时间越短,收益率的波动区间越大,1年期的年化收益率范围在-26.47%到52.62%之间,首尾相差78%;如果拉长到5年期,收益率区间在-2.35%到23.92%;10年期及以上,基本上收益率为正,波动率也会大大缩小,也就是说买错或者踩坑的几率也就相对较小了。

伯顿·马尔基尔的数据模型回测:

注:模型测算收益情况不预示未来表现。

经济、行业、流动性、政策都具有周期性,按照周期思维,到了低谷就会改善,到了高峰就会走下坡,万物皆有周期,A股亦如此,周期轮动,周而复始。

数据显示,流动性、信用和盈利的周期波动,带来A股三年半的周期性运行规律:

注:周期思维数据及观点来自招商证券《机构投资者业绩突围的八个思维模式和陷阱A股投资启示录》

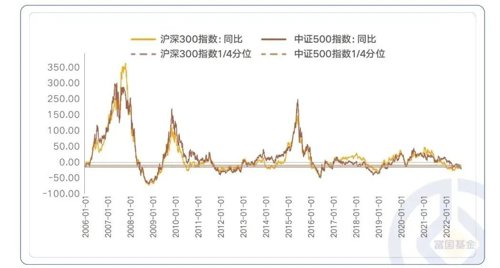

无论价值还是成长,基本均进入超调周期:

注:数据来自Wind,截至2022-09-16,指数历史收益情况不预示其未来表现。

无论大盘还是小盘,价值还是成长,主板还是创业板,均已进入超调周期。

从数据上看,沪深300、中证500、创业板指和中小板指的同比走势(也即年度回报走势)基本上均已走入历史最低15%分位区间,但这些指数成立以来的年收益均值都在16%以上,最近一年的回报基本在-18%至-24%之间。

每一次破位都是极致悲观情绪的释放,极度的偏离之后,即有望迎来修复之路。

资产配置多元化是投资唯一的免费午餐。

而积极的资产配置,则是想要在震荡的市场中实现低波动、低回撤的投资目标。

大类资产配置:灵动配置

不同资产对应不同风险收益特征:债券波动小,收益相对较低;股票收益较高,波动相对较大,两者相辅相成,积极配置股债、灵动配置权益仓位,有望在波动和收益找到平衡点,实现低波动、低回撤的投资目标。

富国稳健风格基金经理于渤就在积极资产配置方面颇有心得,她坚信“低回撤是长期复利的核心来源之一”。

于渤的积极资产配置如何践行呢?

● 首先,搭建绝对收益投资框架,投资目标是“在风险可控的前提下,追求产品业绩的稳健增长”。

● 其次,建立完善的风险管理体系、纪律性的交易规则。

● 第三,搭建其自上而下的大类资产配置框架:通过货币政策周期和经济增长周期相结合的方式,从中长期视角判断市场水温,进而从中短期的视角进行回撤控制和风险管理,并基于风险管理主动对仓位进行管理。

于渤的仓位管理和个股选择

是如何实现积极的资产配置的呢?

仓位管理

若想持续获得稳定收益,仓位选择必不可少,系统性风险一直存在。

大类资产配置

绝对收益为出发点,有确定性机会时提升仓位:蓄势待发;

风险管理

不预判指数,通过框架体系对风险预判、识别、分类及应对,辅以交易规则为补充,对回撤进行管理;

交易规则

根据风险额度调整仓位。

站在当下时点,

于渤如何践行积极的资产配置?

于渤认为,下半年,预计仍将面临较为复杂的市场外部环境,因此在总量层面依然会采取相对谨慎的态度,小心操作;但在结构上,会保持乐观,积极的寻找市场结构性机会,配置上继续延续均衡的特征。

2022-09-22 21: 50

2022-09-22 21: 44

2022-09-22 20: 56

2022-09-22 20: 04

2022-09-22 20: 04

2022-09-22 20: 03