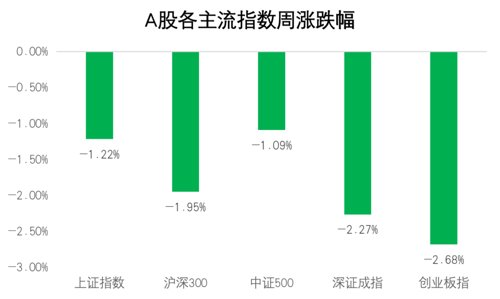

(数据来源wind,统计区间:2022/8/29-2022/9/4)

重点板块分析

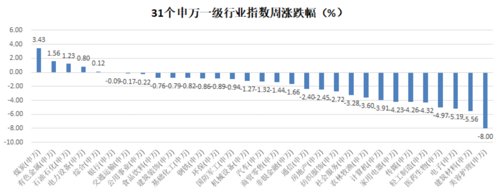

![]() 煤炭(+3.43%)涨幅第一,主要因为能源价格仍处于高位且地缘格局并未缓解;

煤炭(+3.43%)涨幅第一,主要因为能源价格仍处于高位且地缘格局并未缓解;

![]() 有色金属(+1.56%)涨幅第二,主要因为基础金属在现阶段存在战略储备需要;

有色金属(+1.56%)涨幅第二,主要因为基础金属在现阶段存在战略储备需要;

![]() 石油石化(+1.22%)涨幅第三,主要因为能源价格处于高位且地缘格局并未缓解。

石油石化(+1.22%)涨幅第三,主要因为能源价格处于高位且地缘格局并未缓解。

数据来源wind,统计区间2022/9/19-2022/9/26,申万一级行业指数分类

推荐重点关注中期具备高成长性和高确定性的新基建领域,例如其中的能源基建、绿电和数字基建。

中欧基金观点

受人民币汇率波动、地缘政治事件、美联储为代表的海外央行激进加息带来的海外流动性紧缩等影响,市场交易情绪进一步走低。短期而言,全球地缘政治冲突持续加大不确定性因素,使得短期维持高防御性仍是必要的。但对于市场而言,事件冲击或将带来更好的长期景气行业的配置机会。若四季度起刺激政策或地缘政治风险出现超预期,容易形成A股的边际催化。因此在维持高防御性的同时,应逐步开始加大对中长期配置方向的关注。

后市展望

从行业角度排序,可持续优先关注具有政策支持、需求转旺且信贷支援较为充裕的行业,尤其是中期具备高成长性和高确定性的新基建领域,例如其中的能源基建、绿电和数字基建。煤价大幅上涨对电力企业的冲击主要从去年三季度开始,今年起在长协落地和煤炭复产等政策的推动下,预计三季度火电企业亏损或有望收窄。

此外,面对诸多风险事件的冲击,金融地产等行业的高股息率且低估值的个股防御属性凸显。刺激政策持续发力,下半年中国经济或仍具备较强增长动能。关注经济表现较为敏感的可选消费行业后续或有望浮现较好的投资机会。

对于债券市场,稳增长政策加码,力度未显著超预期,8月社融较好但持续性有待观察,经济在低位维持较长时间的判断不变。1月和5月市场对经济的预期要比现在更乐观一些,因而利率触底之后由于宽信用担忧引发了较大的调整,当前的预期已经发生了明显变化,利率调整幅度预计要小一些。资金面最近关注度较高,中枢可能会有抬升,目前判断最多可能回到6月水平。利率中期看仍将下行,政策密集出台期叠加施工旺季,可能会对利率形成扰动,建议暂时观望,如有大幅调整可以择机买入,杠杆水平维持中性。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

2022-09-26 22: 12

2022-09-26 20: 50

2022-09-26 20: 49

2022-09-26 20: 29

2022-09-26 20: 29

2022-09-26 20: 29