国庆长假来临,应该持币过节还是持股过节?从统计规律来看,国庆长假前两周,A股表现往往一般,但节后两周却表现亮眼,因此持股过节是不错的选择。无独有偶,除了国庆长假外,A股还会在特定时点规律性的走强或走弱,这种规律性的变化被称为“日历效应”。下面,就一起看看有哪些日历效应吧。

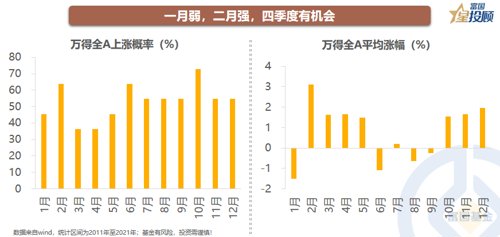

一月弱,二月强,四季度有机会。通过统计2011年至2021年(共11年)期间单月万得全A指数的涨跌可以发现,一月份获得正收益的概率为45.5%,平均涨幅为-1.51%,整体表现欠佳;二月份获得收益的概率为63.6%,平均涨幅为3.11%,整体表现优异;四季度各月获得正收益的概率都在50%以上,且平均涨幅均在1.5%以上,表现也相对较强。

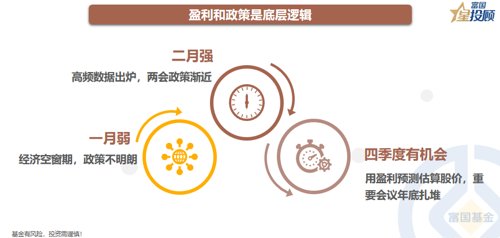

盈利和政策是底层逻辑。一月,经济数据处于空窗期,政策导向尚不清晰,市场主线难以把握,投资者试探性调仓,A股难有趋势性机会。二月,高频数据陆续出炉,两会临近期待政策,投资者开始躁动,A股赚钱效应提升。到了年末,投资者开始做企业的盈利预测,并用得出的盈利预测去估算目标股价。由于企业的盈利一般都会增长,叠加年末重要会议扎堆,A股往往表现较佳。

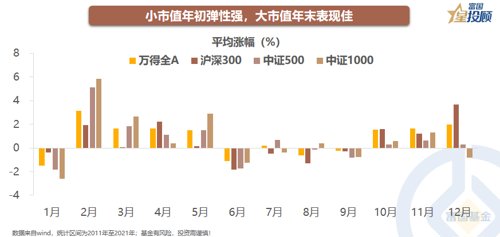

小市值年初弹性强,大市值年末表现佳。以沪深300、中证500、中证1000分别代表大、中、小市值可以发现,在年初时无论市场涨跌,小市值弹性都更强,而年末市场表现较好时,大市值整体更加占优。这或许与“年初市场倾向获收益,年末市场倾向保排名”有关。

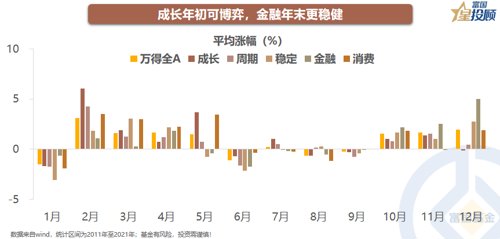

成长年初可博弈,金融年末更稳健。从板块来看,成长在年初表现较好,一月市场下跌时跌幅较小,二月市场上涨时涨幅较大,金融则在年末有不错的收益,四季度涨幅大于其他风格。

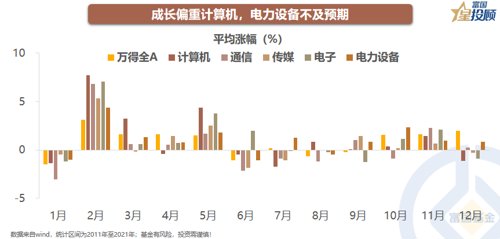

成长偏重计算机,电力设备不及预期。成长板块年初表现较好,其中计算机表现更为突出,电力设备虽然也不错,但可能不及此前预期,或与成长方向的迁移有关。

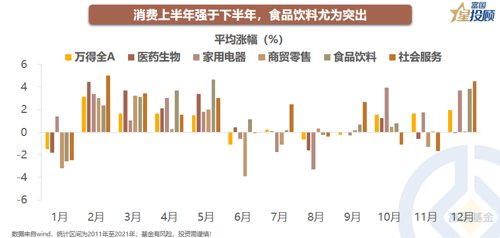

消费上半年强于下半年,食品饮料尤为突出。整体来看,消费板块也是上半年强于下半年。其中,食品饮料全年表现均不错,有望稳定的积累收益,得益于其平稳增长的业绩。

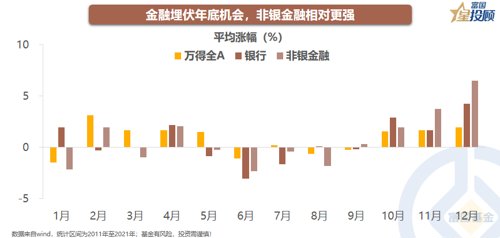

金融埋伏年底机会,非银金融相对更强。金融板块在年底表现较好,主要是年底投资者为了保持全年利润,会相对偏好低估值的方向。银行和非银金融表现均较佳,非银金融相对更强。

春季躁动常年有,领涨行业会迁移。除了从月度来看A股的统计规律外,市场关注度和认可度最高的日历效应是“春季躁动”。所谓春季躁动,是指每年春季前后A股会有不错的表现,背后是流动性相对宽裕和政策集中释放。从春季躁动的领涨行业来看,体现了经济结构由“投资拉动”向“转型升级”的变迁。

国庆长假宜持股过节。长假前后的日历效应,也为市场所广泛重视。从统计规律来看,国庆长假前两周,万得全A下跌0.97%;国庆长假前一周,万得全A下跌0.64%;国庆长假后一周,万得全A上涨2.01%;国庆长假后两周,万得全A上涨1.47%。因此,国庆长假持股过节或是不错的选择。

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

2022-09-27 15: 05

2022-09-27 15: 04

2022-09-26 23: 52

2022-09-26 23: 51

2022-09-26 23: 50

2022-09-26 22: 16