今日(9月27日,下同),医药板块“大反攻”。

截至收盘,申万医药指数今日大涨4.82%,352只成分股仅6只下跌,98%的成分股上涨。

我们无法预测今日会否成为医药板块“转折点”,但大涨让人看到希望。

今日之前,申万医药指数已4连跌;而医药板块的本轮熊市,已经持续了近5个季度。

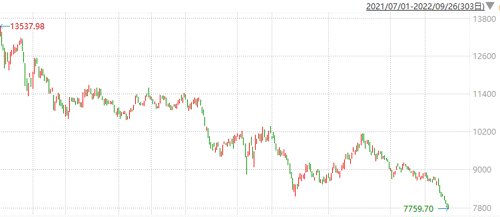

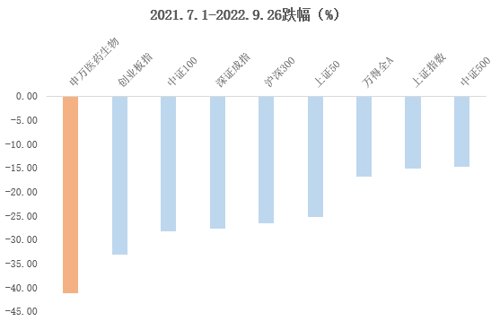

申万医药指数从2021年7月1日的高点13537.98点到2022年9月26日的低点7759.7点,跌幅达42.68%,接近腰斩。

申万医药生物指数走势

数据来源:Wind

估值低、机构持仓底、市场情绪底、成交底……

跌出一个又一个底之后,医药似乎还是没见底。

最近的医药,又玩出了“杀白马祭天”的新花样——

9月13日,CRO龙头跌停;

9月19日, “医美茅”大跌11%;

9月21日,“医疗茅”跌超7%;

9月22日,“中药茅”跌超7%。

白马股通常是市场的“情绪稳定器”,但在情绪极度悲观的时候,也难逃一劫。

很多人甚至怀疑,医药板块是不是没救了?

跌了这么多,情绪上的悲观在所难免。

但投资往往要战胜情绪。

拉长视角,长期观点往往是战胜情绪的良方。

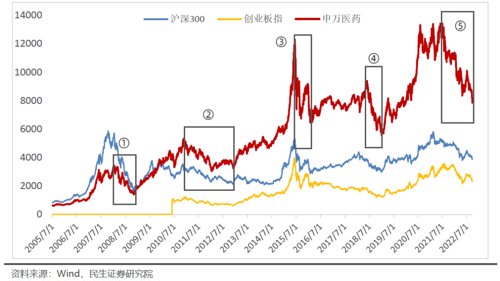

历史上,医药板块经历过4次与这轮跌幅相近的熊市。

“

熊市①:

2008年1月17日-2008年11月4日

申万医药指数跌59.33%

主要受全球金融危机影响和A股市场大跌拖累。

“

熊市②:

2010年11月30日-2012年1月18日

申万医药指数跌43.37%

央行陆续多次收紧货币政策导致市场调整,医药作为高估值板块首当其冲。这次下跌属于市场流动性因素。

“

熊市③:

2015年6月15日-2015月9月15日

申万医药指数跌45.27%

与2008年类似,大牛市之后开始进入深度回调,幅度基本等同于大盘调整幅度。

“

熊市④:

2018年5月29日-2019年1月3日

申万医药指数跌40.74%

这次下跌除了市场整体回调因素以外,还有医药行业开始集采导致,本轮医药下跌跌幅远超大盘调整幅度。

在那些熊市的至暗时刻,同样有很多看衰医药板块的声音,但股市就是一个接着一个的周期,曾经一轮又一轮的熊市也没有阻止医药板块创出新高。

现在医药正在经历第五轮熊市。

这轮医药熊市既有市场整体调整的因素,也有整体估值偏高、CXO等疫情受益板块业绩退潮、集采政策压制情绪等因素。

多重因素叠加,造成了这轮医药熊市的时间长度和回调幅度都超过以往。

数据来源:Wind

经历了这轮下跌后,现在的医药板块处于什么状况?

我们找来了融通健康产业基金经理万民远的最新观点。

万 民 远

四川大学生物医学博士,11年证券/基金行业从业经历,其中6年投资管理经验理。

值得一提的是,万民远管理的融通健康产业在这轮医药熊市中,回撤控制得很不错。

数据来源:Wind,融通健康产业A基金每日净值来源于融通基金官网,每日净值经过托管行复核;统计区间:20210701-20220926。

注:为了便于比较,将申万医药指数视作一只基金,期初净值即2021年7月1日净值等于融通健康产业A期初净值。X日净值=X日收盘点位/20210701收盘点位*期初净值。另:统计开始日为2021年7月1日,申万医药指数实际点位为13537.98点;统计结束日为2022年9月26日,申万医药指数实际点位为7759.7点。

“

杀跌的动力可能已经慢慢结束

从估值角度看,整个医药板块的估值处在历史分位数的极低值附近,处在低估的状态。

从筹码的角度来看,杀跌的动力可能已经在慢慢结束,虽然最近医药市场情绪比较低迷,但是很多个股已经开始慢慢地出现“抵抗”。

“

医药指数系统性机会或不是特别大

主要原因在于,在医药指数权重占比相对大的大市值医药股,过去两三年或已处在生命周期最好的时候,未来两年内业绩增速较难有很好的表现。

尽管目前它们已经跌的很低,可能存在阶段性反弹,但股价最终反映的是它的基本面和业绩。

“

对医药的结构性机会比较乐观

核心原因在于,还有不少公司未来两年的业绩增速会很好,当下可能因为疫情的原因,导致它阶段性的基本面受到了影响,从而导致它的估值杀到了“地板”。

在明年或者下一个季度基本面反转的时候,这些股票有望迎来戴维斯双击的机会。

“

对于集采不用过于悲观

集采的政策从2017-2018年就开始讲,最近特别的恐慌主要原因来自于集采已经从医保付费的品种向非医保付费的品种扩散。

这充分说明了在医保付费范围内,需要“集采”的可能已经基本差不多了。目前很多集采完毕的,已经开始慢慢涨,最悲观的预期或许已经反映完。

医保控费是长期国策,不会有特别大的变化,但是它会有修复的过程。

最近北京医保局也明确表态,例如创新器械类不集采,这或是一个很明确的信号。尽管因为整个市场情绪比较弱,医药板块没有特别大的反应,但至少表明医保的态度是鼓励创新。

另外,种植牙的服务降价比市场预期好很多,整体上降价的幅度非常有限。

相关政策确实是比之前有了明显改善,不用过于悲观。

“

CXO核心问题在于竞争恶化

CXO在医药内不是特别高壁垒的细分行业。行业的壁垒不够高,这就导致整个行业不断扩产,未来竞争恶化相对比较厉害。

过去两年CXO很火是因为供给很少,因为疫情增加了很多临时性突发需求,而且出现的都是高毛利品种。

因为突发需求来临时,它来不及提高产能,所以毛利率溢价能力就很强;当产能起来,溢价能力减弱后,未来可能会出现毛利率和净利率往下走的过程,因此核心问题在于壁垒不够高导致的竞争恶化。

CXO这个行业里面可能会分化,那些本身没有受益于新冠的二线公司,例如一些细分领域比较有特色,专注于国内创新的这类公司,在未来的两三年内,业绩或许会有比较好的增长。

2019-2021年的医药有多高光,现在的医药就有多落魄。

熊市总是让人悲观,但理性告诉我们,仍然要怀有希望。

大跌同样也是挤泡沫的过程,医药板块的机会或许也在孕育之中。

参考资料:民生证券,《健康追求奠定行业基石,坚定相信医药创新与制造》,20220925

2022-09-27 20: 58

2022-09-27 15: 42

2022-09-27 15: 40

2022-09-27 15: 07

2022-09-27 15: 05

2022-09-27 15: 05