“从长期出发,为客户负责、为收益负责”,财通基金权益团队经历多轮进化与验证,沉淀形成了一套以产业研究为基础的投资框架体系:倡导产业研究为基础的价值发现,聚焦寻求“配置景气度向上的行业、挖掘股价空间大的个股、动态优化资产配置做性价比较高的投资” 三位一体,在符合产业趋势的正确赛道中寻找成长确定性较高、股价空间较大的优质公司,以力争获得持续稳定的长期投资回报。

财通基金权益团队每位成员的投资策略都会基于公司统一的投资理念,从中观产业研究出发,在深度基本面研究的基础上寻找行业中的共性,从而获得对行业周期、行业轮动的整体把握,再通过成长、价值、主题、周期等多元化投资策略寻求进阶,力争获取风险调整后的最大收益回报。

日前,财通基金权益团队的领军人和新生代亮相“锚定未来|财通基金2022年秋季投资策略会”,分享了他们对下一阶段的投资展望。

财通基金权益团队的领军人金梓才,有着较好的行业配置能力、择时能力和市场匹配度,选股能力较为突出,被誉为“全天候”长跑健将。在“中观配置”的投资风格驱使下,他讲求中观驱动、上下贯通,强调寻找行业间的共性、对行业细分讨论并赋予相应的方法论,力求在全天候的框架下抓重点。

在流动性环境加上弱复苏的宏观环境的背景下,我们认为,市场或可能不会出现大幅的下调风险。因此,我们对市场保持相对积极乐观的态度。

今年下半年乃至明年上半年,PPI可能是持续下行状态,大宗商品的涨价高峰期或将过去。然而,能源价格的上涨传导,使农产品以及食品价格都出现了相较去年的明显涨幅。

明年的需求可能会比今年稍好,但明年的供给扩张或不会如大家所想的一样剧烈。因此,明年的猪价有望继续维持高位,预计猪企可能相对保持在盈利区间内。

我们认为,电力行业或是值得重点关注的行业,特别是现有业务以火电为主、但远期业务以绿电为主的企业。

针对高景气行业交易拥挤的现象,我们认为,第一,要根据结构性的基本面判断行业的走势,第二,要深究这些行业未来是否会继续向上、未来的增速、行业的天花板等。如果基本面尚可,或没必要因为交易拥挤而过度悲观。

金梓才 :6月开始,随着疫情的缓和,经济形势有了明显的恢复,但下半年的经济情况在数据上仍是弱复苏的态势。例如,房地产相关数据、化工品产业链,以及部分商品价格,并没有出现今年二季度时市场所预期的强烈复苏。

高频经济数据相继确认“弱复苏”

金梓才 :流动性方面,今年二季度以来,货币信用是双向的,宽松的基调是延续的,加之最近的降息政策,我们认为,未来流动性上的宽松状态或将得以延续。在流动性环境加上弱复苏的宏观环境的背景下,我们认为,市场可能不会出现大幅的下调风险。因此,我们对市场保持相对积极乐观的态度。

短期贷款利率、贷款市场报价利率(LPR)、

人民币存款准备金率

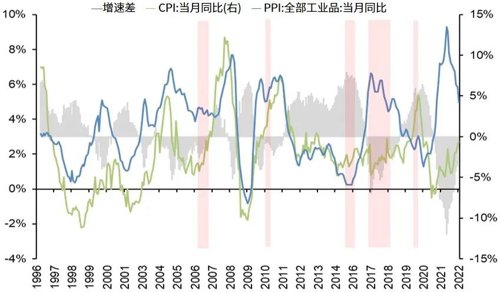

金梓才 :景气度方面,近期,无论是欧美还是我国,整体上都处在通胀的背景下。今年,国内外的CPI都比较高企,大宗商品在经历了去年大幅上涨的趋势后,有所回落,带动今年的PPI下行。今年7月以后,出口链条的一些细分方向出现了明显的景气回落。因此,我们认为,今年下半年乃至明年上半年,PPI可能是持续下行状态,大宗商品的涨价高峰期或将过去。然而,能源价格的上涨传导,使农产品以及食品价格都出现了相较去年的明显涨幅。我们认为,在CPI的各个方向上,今年或将出现明显的涨价因素。综上,随着时间的推移,CPI-PPI剪刀差或将持续收敛,其中,CPI的向上动力可能会更强。我们认为,上述现象或是今年宏观和流动性方面可能存在的最大变化。

历史上CPI-PPI剪刀差

金梓才 :今年下半年,我们依然比较关注如下三个行业。

第一个行业就是我们从去年四季度开始一直比较关注的方向——生猪养殖。

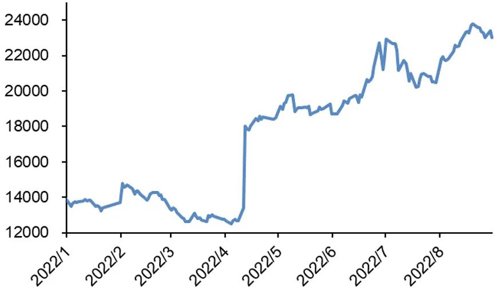

去年四季度以来,从期货和现货的角度上看,生猪价格总体上有了明显的上涨。相较去年四季度,今年的价格出现了翻倍以上的涨幅。这个现象的主要逻辑在于供给收缩带来的涨价,即供给端的原因占主导,需求端的逻辑并非最为重要。今年4月,在达到历史性的拐点以后,直到现在,猪价仍然出现了100%以上的涨幅。往明年看,我们认为,母猪的补栏意愿可能较弱。

生猪存栏量、22省市猪肉均价

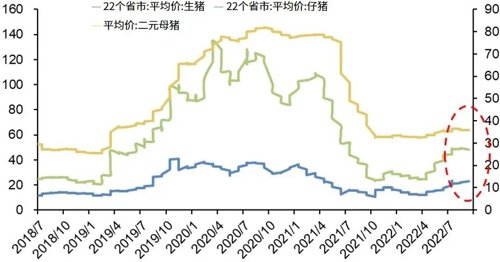

这一轮猪周期与以往的猪周期相比,最大的区别可能就是供给方对猪价持续高企的预期较弱,因此仔猪的价格和母猪补栏的情绪也偏弱。这种偏弱的局面,不仅出现在大规模的养殖集团,也出现在中小型的养殖户之间。我们认为,在补栏意愿偏弱的情况下,明年的供给可能不会有明显的增加。

期货收盘价(活跃合约):生猪

其次,这一轮的去产能幅度较大,总体上今年消费端的需求仍然处在低位,而且猪瘟等疫病仍然持续存在,困扰行业长期补栏的积极性。我们认为,明年的需求可能会比今年稍好,但明年的供给扩张或不会如大家所想的一样剧烈。因此,明年的猪价有望继续维持高位,猪企或能保持在相对盈利区间内。目前,整个产业链上的股票价格,没有来到一个估值高企的阶段,这反映了资本市场对明年预期的谨慎态度,是比较好的保护。综上,我们依然维持对这个行业比较高的关注度。

22省市猪肉均价

金梓才 :第二个行业就是我们近期比较关注的新方向——电力。

电力行业可能在过去面临着较多的不利因素,比如成本高企,这不仅是因为新能源装机组件的成本高,还因为传统火电的煤价成本高。短期来看,火电企业的成本端可能会有一个比较明显的改善。

中国沿海电煤采购价格指数(综合价:元 / 吨)

另一个不利因素在新能源方面,组件的价格已经维持在一年半的高位,未来也存在较大改善的可能性。随着新能源装机的提升,参考欧美的经验,电网调峰的压力可能会越来越大。在当下国内电化学储能成本比较高的背景下,用传统化石能源为主的机组进行调峰是比较现实的,也是比较快的。加之全行业缺电、限电的事实,因此,总量不足与调峰压力的共同作用或产生了与市场预期较大的差异。

过去,市场可能认为电力行业已经没有成长性,现在看来,这个行业可能已经到了新项目审批加快、有明显量增的阶段。我们认为,这是电力行业在最近一个多月里出现的比较明显的变化,它可能不再是没有成长性的行业。目前,一些电力企业同时在承担“绿电”的建设,从长远的角度看,这些企业的“绿电”比例可能会大幅提升,这意味着盈利的稳定性或将增加。随着“绿电”建设的逐步推进,盈利稳定性或将得以增加,成长性的业务占比或将有所提升,那么相应地,这些企业的估值也可能提升。

综上,我们认为,电力行业是相对可以重点关注的行业,特别是现有业务以火电为主、但远期业务以绿电为主的企业。需要补充的是,随着今年四季度和明年的硅料投产,“绿电”上游的组件已经在过往两年达到高位,不管从成本端来说,还是从竞争格局端来说,未来可能有一定程度的降价空间。因此,成本也可能会得到一定程度的改善。

晶硅光伏组件现货周平均价(美元 / 瓦)

总结为三点,第一是电力行业的盈利或出现反转,反转主要靠成本端;第二是审批加速,主要在火电端;第三是远期估值存在提升的可能性。

注:中电联数据显示,2022年上半年火电电力投资完成额为347亿元,同比增长71.8%,火电投资增长趋势明显。

金梓才 :第三个比较值得关注的行业是半导体行业,即半导体设备及材料的国产化替代的投资机会。

最近,国产化设备和材料的走势是比较强劲的,这反映出国产化进程可能在提速。主要反映在半导体领域,具体环节包括刻蚀、薄膜沉积、涂胶显影、清洗等核心的半导体工艺环节。我们认为,未来的两到三年可能是半导体设备和材料的黄金投资阶段。

另外,我们认为在β层面,市场对半导体行业景气度的担心可能会相对减少,这有利于具备α的公司变得越来越好,因此,明年的半导体行业可能会触底反弹。

金梓才 :首先,在客观上今年面临的内外压力确实较大。其次,市场对过去的一些高景气行业的业绩预期以及估值预期已经反映得比较充分,股价自然会有一定调整。但是我们认为,投资还是需要看未来。如果站在现在看未来半年到一年,我们还是有理由相信,随着稳增长政策措施的出台,国内各行各业可能有较大的上行空间。

针对高景气行业交易拥挤的现象,其实在今年交易拥挤的这些方向里,结构分化比较严重。我们认为,第一,要根据结构性的基本面判断行业的走势,因为市场比较具有前瞻性。第二,当大家对某一板块关注度过高时,要认真剖析和预判后市的基本面方向,再好好斟酌,深究未来是否会继续向上、未来的增速、行业的天花板等。如果基本面尚可,或没必要因为交易拥挤而过度悲观。

2022-09-27 20: 59

2022-09-27 20: 58

2022-09-27 15: 42

2022-09-27 15: 40

2022-09-27 15: 07

2022-09-27 15: 05