本周央行公开市场操作暂时结束两个多月的谨慎保守,综合下来实现资金净投放520亿元;银行间主要回购利率周均值较上周继续大幅上行,流动性总体保持合理宽裕。临近月度税期高峰和季末长假时点,本周央行公开市场重启14天期逆回购操作,每天操作规模灵活调整,操作利率为2.15%,合计投放900亿元。同时,周一至周五每日进行20亿元7天期逆回购操作(已连续42个交易日),综上央行本周在逆回购操作中共投放资金1,000亿元,到期回笼90亿元,此外有400亿元国库现金定存到期,综合下来实现资金净投放520亿元,这是央行近2个月来的首次(周)净投放。回购交易方面,本周银行间质押式回购日均量为6.67万亿元,日均量较上周减少0.31万亿元。从资金利率来看,本周(9/19-9/23)银行间主要回购资金利率,较上周(9/13-9/16,4个交易日)大幅上行。R001/R007/DR001/DR007周均值环比大幅上行23BP/10BP/23BP/11BP。本周五收盘较上周五收盘,有所分化,隔夜期大幅上行,7天期有所回落,其中R001/DR001大幅上行15BP/16BP;R007/DR007回落下行0.2BP/5BP。

数据来源:同花顺、九泰基金整理

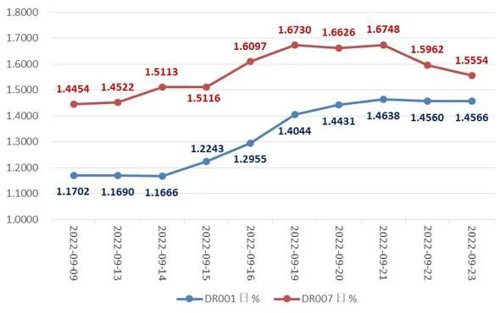

需要注意的是,DR001本周上行迅速,周一9月19日突破1.40%上方,周三9月21日收盘更是突破1.46%,创出本月以来的次高(仅次于9月1日)。DR007周一同样迅速上行,但下半周逐步回落,周五9月23日收在1.55%附近。

最近2周DR001与DR007走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

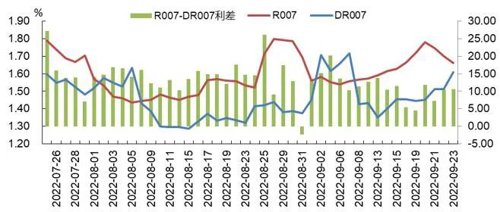

本周,R007与DR007同向而动,两者利差有所走阔。本周五9月23日利差为10.57BP,而上周五9月16日利差为5.34BP。

最近2月R007与DR007走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

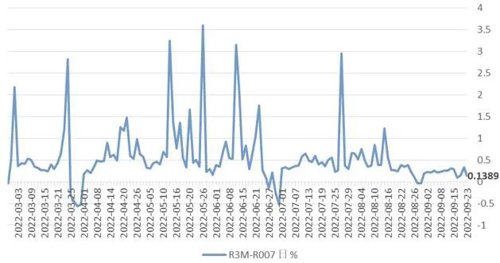

R3M-R007是一个资金市场预期变化的指标。当货币政策收紧时,机构更关注资金可得性而非成本,长线资金需求上升,期限利差上升。反之,流动性宽裕,市场更在乎资金成本而非可获得性,期限利差下降。总体而言,经历8月末几个交易日对短线资金需求略大后,9月资金期限利差恢复正数,且较为稳定,维持在19BP-33BP之间,截止本周五9月23日两者利差为13.89BP。

最近6月R3M-R007变化走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

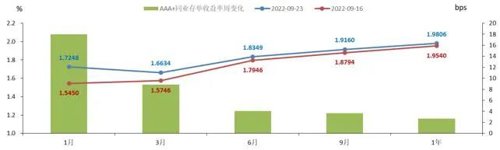

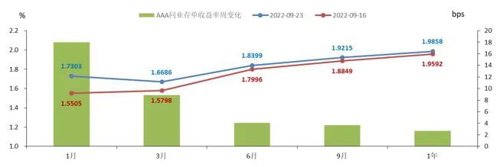

本周,AAA+与AAA同业存单收益率普遍上行,延续上周,1月期上行幅度最大达18BP左右,其次是3月期上行近9BP,其他期限整体小幅上行,其中1年期上行不到1BP,至1.98%以上,但仍低于2.0%。

上周与本周AAA+同业存单收益率走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

上周与本周AAA同业存单收益率走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

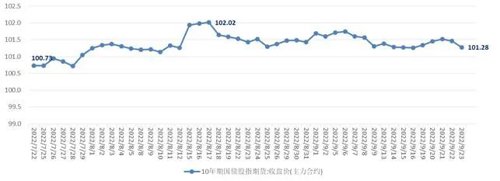

一级市场方面,本周利率债净融资额有所提升;总体需求尚可。本周新发行利率债有43只,融资4,850.70亿元,总偿还量为1,987.10亿元,净融资额为2,863.61亿元,较上周有所提升(上周4个交易日,为1,309.63亿元)。截至周五9月23日,一般债发行进度为96.7%,专项债发行进度为96.9%;国债净发行进度为65%;政金债发行进度预估为75%。下周(9/26-9/30),政府债券净缴款1,913亿元,环比上升约2,089亿元。按缴款日分,下周每日净缴款金额分别为1,392亿元、157亿元、62亿元、190亿元、112亿元。本周国债与政策性金融债招标效果一般,全场倍数均值为4.31,较上周的4.35倍有所降低;而发行价格有7只位于100以下,发行需求较好。二级市场方面,国债期货继续回调,但依然处于高位;现券收益率窄幅震荡,涨跌不一,短端下行相对略多;海外债收益率以上行为主。本周国债期货延续上周,普遍小幅回调。全周来看,10年期主力合约跌0.04%,5年期主力合约跌0.06%,2年期主力合约跌0.05%。10年期主力合约在8月17日创2020年5月来的新高后,有所盘整,但最近依然维持在高位。最近两个月10年期国债股指期货:

收盘价(主力合约)走势

数据来源:同花顺、九泰基金整理

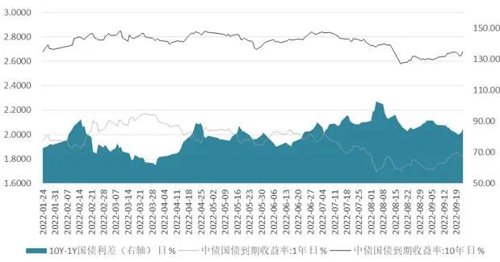

现券方面,收益率窄幅震荡,不同期限涨跌不一,下行期限相对较多,其中2年期国债下行最多,3年期国开债下行次之。具体来看,相比于上周五9月16日,本周五9月23日,1Y国债/国开债收益率下行0.2BP/2.5BP;2Y国债/国开债收益率下行4.5BP/2.0BP ;3Y国债/国开债收益率下行0.1BP/3.8BP;5Y/10Y国债收益率上行0.2BP/0.7BP,5Y/10Y国开债收益率下行0.2BP/0.2BP。收益率窄幅波动明显(见表2、图9与图10)。

关键期限利率债周变化情况 数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

近三周关键期限国债收益率走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

近三周关键期限国开债收益率走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

9月16日与9月23日关键期限国债收益率情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

9月16日与9月23日关键期限国开债收益率情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

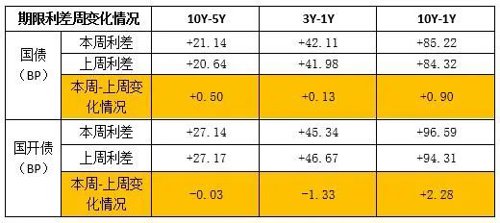

国债期限利差走阔为主,国开债期限利差有所分化。国债10Y-5Y、3Y-1Y、10Y-1Y利差均走阔,但走阔幅度不到1BP。国开债10Y-1Y利差较上周走阔超2BP;但国开债10Y-5Y、3Y-1Y利差较上周微幅收窄0.03BP/1.33BP;

数据来源:同花顺、九泰基金整理

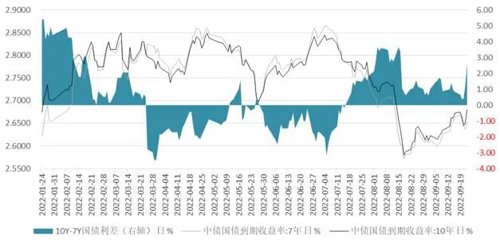

国债10Y-7Y利差的本周均值为1.09BP,较上周均值1.05BP走阔,表明市场交易活跃度有所下降,边际上偏好配置而非交易,配置盘较上周边际占优。国债10Y-1Y利差的本周均值为82.72BP,较上周均值85.85BP继续收窄,表明市场对经济的乐观程度有所减弱。10Y-7Y国债期限利差变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

10Y-1Y国债期限利差变化情况 数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

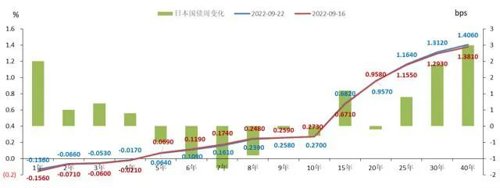

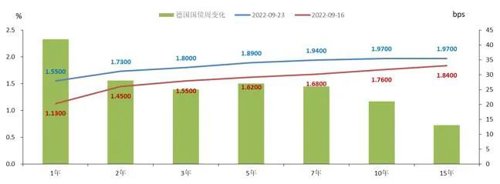

海外债市方面,相比上周五9月16日,本周截止9月23日,收益率继续以上涨为主。美国债市普遍上行,中短端上行较多,其中2Y期国债收益率大幅上行35BP,收至4.20%;10Y期国债收益率上行24BP,收至3.69%;周四10Y期国债收益率收于3.70%创出2011年2月以来的11年高点;美国国债收益率曲线倒挂,其中美国10Y-2Y国债收益率继续倒挂中,本周五倒挂有所走阔至-51BP(上周为-40BP),创出2000年4月以来的高点。日本债市短端与超长端收益率上行,中长端收益率下行,其中10Y期国债收益率下行0.3BP至0.2700%(9月19日周一、9月23日周五因敬老日、秋分节休市两日,本周仅3个交易日)。德国债市普遍上行,短端上行较多,其中1Y国债收益率上行42BP至1.55%;10Y国债收益率上行21BP至1.97%。

9月16日与9月23日美国国债收益率周变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

最近2个月美国10Y-2Y国债收益率变化情况 数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

9月16日与9月22日日本国债收益率周变化情况 数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

9月16日与9月9日德国国债收益率周变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

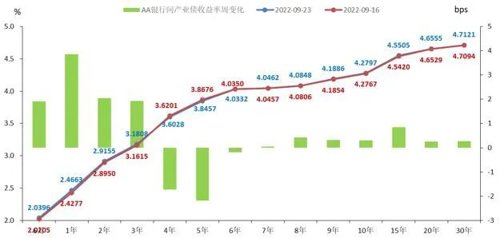

一级市场方面,本周信用债融资有所回暖,产业债、城投债净融资有所回升,均转负为正。发行利率较上周有所下行。本周新发产业债264只,融资2,419.30亿元,总偿还量为2,094.40亿元,净融资额为324.91亿元,较前一周大幅提升,并由负转正(前值为-733.68亿元)。本周新发城投债162只,融资1,211.19亿元,总偿还量946.62亿元,净融资额为264.57亿元,较前一周小幅提升,并由负转正(前值为-28.35亿元)。发行利率方面,公司债AAA级主体发行利率2.91%(前值为2.96%),企业债AAA级主体发行利率2.60%(前值为3.15%),中期票据AAA级主体发行利率2.82%(前值为3.32%),短融AAA级主体发行利率1.81%(前值为2.26%)。发行利率较上周有所下行。二级市场方面,AA级产业债和城投债收益率以上行为主;收益率曲线上,均为短端上行较多;两者信用利差均有所走阔(3Y)。AA级产业债收益率上行为主,但4年期、5年期和6年期AA产业债收益率有所下行,5年期下行超2BP(见图17)。3年期AA产业债收益率,本周五9月23日收至3.1808%,较上周五9月16日上行1.93BP。从曲线来看,除前述品种收益率下行外,其他期品种收益率均上行,1年期和其他短期限品种上行最大。9月16日与9月23日AA产业债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

近一个月3年期AA产业债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

9月16日与9月9日AAA产业债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

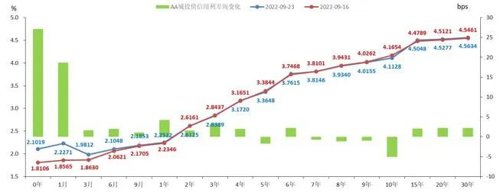

AA级产业债信用利差走阔为主(见图20)。3年期AA产业债收益率上调1.93BP,其中3年期无风险收益率下行了3.83BP,意味着AA信用利差走阔了5.76BP。AAA产业债收益率利差走阔了2.93BP,评级溢价上调2.83BP。AAA利差走阔说明流动性有所收紧,评级溢价上调表明市场对3年期AA产业类主体忧虑程度有所增加,违约风险有所加大。9月16日与9月23日AA产业债信用利差变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

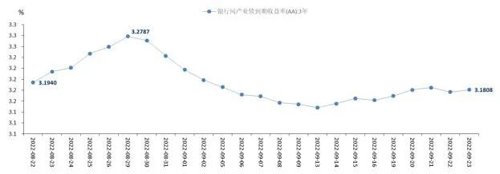

本周,3年期银行间产业债到期收益率AA-AAA等级利差均值为62.50BP,而上周其均值为60.48BP,有所走阔。半年多以来AA-AAA产业债等级利差变化情况

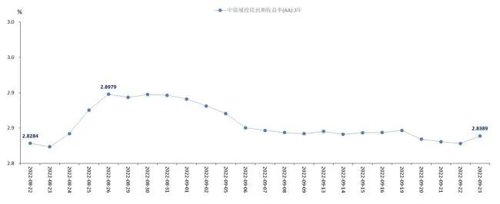

AA级城投债收益率短端上行最大,其他期限涨跌互现(见图22)。其中1月期内、1月期和3月期分别大幅上行29BP/37BP/12BP;3年期AA城投债收益率,本周五9月23日收至2.8389%,较上周五9月16日小幅下行0.48BP;10年期品种收益率下行5BP。从曲线来看,除2年、3年、5年、8年、9年和10年期品种收益率小幅下行外,其他期品种收益率均上行。从曲线来看,总体来说,短端上行较多,收益率曲线略熊平。

9月16日与9月23日AA城投债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

近一个月3年期AA城投债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

9月16日与9月9日AAA城投债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

AA级城投债信用利差以走阔为主(见图25)。3年期AA城投债收益率小幅下调了0.48BP,其中3年期无风险收益率下行了3.83BP,意味着AA信用利差走阔了3.35BP。AAA城投债收益率利差上调了3.36BP,评级溢价下调0.01BP。AAA利差上调说明流动性有所收紧,评级溢价下调0.01BP表明市场对3年期AA城投类主体忧虑程度有所减少,违约风险有所降低。9月2日与9月9日AA城投债信用利差变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

本周,3年期城投债到期收益率AA-AAA等级利差均值为25.43BP,而上周其均值为26.69BP,有所收窄。本周信用债成交量小幅提升。其中,中票成交金额2,602.77亿元(前值为1,928.45亿元),短融成交金额1,911.82亿元(前值为1,329.17亿元),本周二级信用债成交总金额为6,082.04亿元,较上周小幅提升(前值为4,445.06亿元)。

一级市场方面,本周共有3只转债上市。天箭转债属基础化工行业,转债规模较小,周一上市首日收盘价略低于120元。科蓝转债正股科蓝软件是银行业IT解决方案供应商之一,上市首日收盘涨幅略超16%。嵘泰转债正股是汽车零部件行业,周三上市首日收盘超126元,盘中最高涨幅超过30%。二级市场方面,本周权益市场各板块普遍延续下跌趋势;可转债指数下跌。本周上证指数、深证成指、创业板指、科创50分别下跌1.22%、2.27%、2.68%、3.76%;上证50、沪深300与中证1000分别下跌1.80%、1.95%与6.25%。全市场看,同花顺全A周大跌1.94%。本周转债市场下跌,交易继续缩量。本周中证转债指数较上周下跌0.37%,跌至今年下半年以来最低水平。成交量方面,两市成交金额本周继续缩量。本周成交2,261.88亿元,日均约452.38亿元,日均成交低于上周的463.27亿元。

数据来源:同花顺、九泰基金整理

个券方面,本周市场普遍下跌。转债市场总共436只公募可转债,63只上涨,371只下跌,2只收平。除了新上市的3只转债外,涨幅靠前的有美联转债、斯莱转债,涨幅在10%以上;跌幅靠前的有海波转债与盘龙转债,周跌幅在10%以上。估值方面,目前的转债价格均值为120.91元,处于历史较高水平。截至9月23日本周五,存量可转债余额为7,564.55亿元,转债的平均价格为120.91元,分位值为81.90%,处于2018年至今的历史较高水平。转股溢价率为42.05%,分位值为97.91%,处于2018年至今的较高水平。其中,中平价(转股价值为90至110元之间)可转债的转股溢价率为27.63%,高于2018年以来中平价转债转股溢价率的中位数(14.71%)。

(a)俄乌冲突有重大变化,当地时间周三(9月21日),俄罗斯总统普京在视频讲话中宣布进行“部分动员”,命令各州成立军事委员会,并征召预备役部队。普京同时表示,俄方将支持顿巴斯地区、扎波罗热州和赫尔松州居民在全民公投中做出的决定。这是自今年2月24日俄罗斯发起特别军事行动以来,普京首次发表全国讲话。俄罗斯联邦安全会议副主席梅德韦杰夫表示,对于新加入俄罗斯的领土,包括战略核武器和新型武器在内的任何俄罗斯武器都可以用于防御。本月27日公投结束后的局势变化需要重点关注。(b)据媒体报道,随着俄乌冲突的进一步升级,少数欧盟“鹰派”成员国正力促对俄罗斯实施更严厉制裁。当前,欧盟正在努力就限制俄罗斯石油价格达成协议。其他提议还包括将更多俄罗斯银行排除在SWIFT支付系统之外、加强对科技产品出口的限制、制裁更多的俄罗斯宣传机构、禁止进口俄罗斯钻石等。欧盟目前正在起草俄乌冲突爆发后第八轮对俄制裁措施。据悉,制裁的重点之一是将俄罗斯天然气工业银行(Gazprombank)从SWIFT中剔除。(a1)9月22日,法国总统马克龙表示,现在天然气库存已超过96%。2023年后法国将逐步降低天然气价格上限。(a2)德国总理朔尔茨于当地时间9月24日开启对沙特阿拉伯、阿联酋和卡塔尔三国的访问,寻求在能源供应方面的合作。自俄乌冲突发生以来,德国一直致力于逐步减少对俄罗斯天然气进口的依赖。作为解决方案之一,德国希望能够尽快从卡塔尔购买更多的液化天然气。今年3月中旬,德国联邦副总理兼经济与气候保护部部长哈贝克曾出访卡塔尔,双方就能源伙伴关系达成一致。(a3)欧盟在周五宣布一项5,650亿欧元能源计划,其中明确提及了在未来5年内安装1,000万台热泵。他们在此前议会通过“可再生能源发展法案”,将2030年可再生能源占比提升至45%,降低55%的碳排放,并提升建筑能源消耗中可再生能源占比至不低于49%。(a4)据气象预报公司Maxar Technologies Inc预测,伦敦的气温将比平均气温低近5摄氏度,9月27日夜间最低可达6.5摄氏度。9月28日,德国法兰克福的气温将比往年低3.5摄氏度,法国和西班牙部分地区的气温也将比往年低3-4摄氏度。(a5)抗议示威游行在欧洲多国蔓延,示威者大喊“要温饱、要取暖”,反对对俄制裁的呼声渐高,但目前并不会影响大的政治博弈主导方向。(b1)全球最大大米出口国印度已经自9月9日起对部分品种的大米征收20%的出口关税,并禁止碎米出口。行业人士预计,印度此举可能令该国今年大米出口量下降25%。值得注意的是,在印度针对部分大米征收出口税后,越南的大米出口价格已经开始上涨。(b2)继印度后,全球第二大和第三大大米出口国越南和泰国也紧随其后,准备提高大米出口价格。越南和泰国此举可能导致食品价格进一步上涨,并加剧全球通货膨胀。据《日经新闻》报道,泰国农业与合作部部长查棱猜将于10月初访问越南,与越南农业部长黎明欢就提高大米出口价格举行会谈。根据联合国粮农组织(FAO)此前公布的数据,今年8月,泰国大米出口价格同比上涨8.4%。越南大米价格同比涨1.4%。相比之下,美国小麦价格8月同比上涨18.3%,欧盟小麦价格同比涨15.9%,而阿根廷小麦价格涨幅更是惊人,达到43%。(b3)根据美国农业部的数据,2021年,全球大米出口量达到5163万吨,其中印度出口量占比高达41%,其次是越南和泰国,各占12%左右。但由于低于平均水平的季风降雨影响了收成,截至9月2日,印度大米产量同比下降了5.6%。总体而言,因为俄乌冲突地缘政治、高温干旱自然因素等多重影响,能源与粮食价格依然存在较大变数。(a)当地时间9月20日,德国联邦统计局发布的数据显示,德国8月PPI环比上涨7.9%,为有史以来最大的环比增幅,远超市场预期的2.4%,前值为5.3%;同比上涨45.8%,也是有史以来最大的同比增幅,预期为36.8%,前值为37.2%。 具体来看,德国PPI大幅走高的主要原因依然是,能源。据官方数据显示,8月德国整体能源价格环比上涨20.4%,同比涨幅更是高达了惊人的139%,主要受天然气、电力价格上涨影响。(b)当前,美国房地产市场正在遭遇量价齐跌的处境,全国房屋平均价值在8月创下2011年8月以来的最大跌幅。据Zillow的最新报告显示,继7月下跌0.1%之后,美国房屋价值于8月继续下跌0.3%。其中,旧金山、洛杉矶等地的房屋价值跌幅最大,单月跌幅超过3%。当地时间9月19日,美国房屋建筑商协会(NAHB)公布的另一项数据显示,美国房屋建筑商信心指数在9月连续第九个月下降,创下了该数据1985年有记录以来最长连跌。具体来说,美国9月NAHB房产市场指数46,创2020年5月以来新低,预期47,前值49。潜在买家流量的指标下降至2020年5月以来的最低水平。这也是次贷危机后,美国楼市最大的信心滑坡。(c)美国上周首次申领失业救济人数为21.3万人,预估为21.7万人,前值为21.3万人。(d)美国第二季度经常帐赤字为2511.0亿美元,预估为赤字2606.0亿美元。(4)政策方面:以美联储带头,多国央行延续紧缩的脚步。(a)本周最大的重头戏是美联储议息会议。北京时间9月22日周四凌晨2点,美联储联邦公开市场委员会如期发布最新的利率决议。与市场预期一致,本次会议继续加息75个基点,将联邦基金利率区间上调至3.00%-3.25%,这也是2008年次贷危机后从未见过的水平。美联储同时宣布继续按照设定的路径展开缩表操作。美联储认为美国经济近期温和增长,但就业市场强劲、通胀居高不下等情况依旧未变,继续强调将会坚定地致力于降低通胀。点阵图显示2022年联邦基金利率由6月份预测的3.4%上调至4.4%,2023年由3.8%上调至4.6%。这一区间接近外资行会前预期上限。截止目前,美联储已累计加息300个基点。此前在3月、5月、6月、7月分别加息25、50、75、75个基点。今年也是美联储自1990年始将隔夜基金利率作为主要政策工具以来最激进的货币紧缩政策,已超越了1994年(当年累计加息225个基点)。在美联储利率决议后,鲍威尔召开了货币政策新闻发布会。鲍威尔基本延续杰克逊霍尔以来的鹰派加息态度(美联储官员已下定决心将通胀从40年来的最高水平降下来,直到任务完成,但这一过程不会一帆风顺。),再次强调历史经验警示不能提前降息。鲍威尔指出房地产显著下行,由此下调2022年经济增长至0.2%,但并不代表接下来美联储的决定或者计划,后续决策还是根据数据进行(通胀预期似乎得到了很好的控制,并有意改变政策立场。鲍威尔表示,加息的速度取决于未来的数据,在某些时候,我们会放慢加息速度。)(b)当地时间9月20日,为了应对通胀,瑞典央行宣布将基准利率上调100个基点至1.75%,超出市场预期的75个基点,并预计将在接下来6个月里继续加息。本次加息力度为瑞典央行1993年设定2%通胀目标以来最大的一次,而上一次加息100个基点还要追溯到1992年11月瑞典国内发生金融危机的时期。此外,瑞典是本轮全球加息潮中第二个一次性加息100个基点的G10国家(共同参与一般借款协定的十个国家),仅次于7月份的加拿大利率决议。(c)当地时间9月22日,卡塔尔中央银行宣布将其主要存款利率上调75个基点至3.75%,将贷款利率上调75个基点至4.50%,同时将回购利率上调75个基点至4%。这是卡塔尔央行今年第五次加息,主要存款利率已累计上调300个基点。(d)当地时间9月22日,瑞士央行宣布加息75个基点,将政策利率从-0.25%上调至0.5%,结束持续8年的负利率政策,利率水平达2008年12月以来新高。瑞士央行表示,不能排除瑞士央行有必要进一步提高政策利率,以确保中期物价稳定。(e)当地时间9月22日,英国央行加息50个基点至2.25%,符合市场预期,自去年12月已连续7次加息。交易员下调英国央行加息押注,预计年底前将累计加息140个基点。(f)9月22日,香港金管局将基准利率上调75个基点至3.5%。(g)9月23日,越南国家银行宣布,将再融资利率和存款利率分别上调100个基点,至5%和3.5%。(h)不过,日本是个例外,无惧美联储加息,日本央行坚定宽松。9月22日,日本央行决定,对于短期利率政策,日本央行决定将基准利率维持在历史低点-0.1%。对于长期利率政策,日本央行将继续无上限购买必要的日本国债,让10年期日本国债收益率控制在0%的收益率,并致力于将通胀推升至2%的稳定水平。日本央行行长黑田东彦表示,将坚定地为企业维持宽松环境,必要时会毫不犹豫地加码宽松。在日本央行发布最新的利率决议前,美元兑日元跌破145关口,为1998年以来首次。随后,美元兑日元大幅波动,回吐部分涨幅。年初至今,日元贬值幅度达到25%左右。(i)英国政府9月23日宣布一系列措施以期提振经济,包括大规模减税、取消银行业奖金上限等。据路透社报道,减税措施涉及个人所得税、财产税、海外游客购物消费税和企业税。减税将造成财政收入减少,预计到2026至2027财政年度少收税款450亿英镑。英国智库财政研究所认为,这将是自1972年以来最大规模的一次减税。(5)美债表现:9月19日周一,10Y美债利率自2011年以来首次在盘中突破了3.5%关口,再度缔造了年内全球债券收益率飙升的一个新里程碑,回到2011年高位的3.5%(隔夜盘中一度触及3.516%,突破了6月中旬以来债市的一道关键心理防线,此后略有回落,尾盘时交投于3.495%附近,全天上涨约3.9个基点。)在今年6月份的时候,10年期美债利率曾经触碰过3.5%,随后就出现了明显回落,最低达到2.6%,市场交易通胀压力缓解,美联储今年加息、明年降息。但随后就发现美国通胀没有降温的意思,而且美联储控制通胀的决心更大了,美债、美元重新回到高位,而且突破了前高。本周四9月22日10年期美债收益率冲到3.70%,创出2011年2月以来的11年高点;周五9月23日收于3.69%,相比上周五9月16日上行24BP。2Y期国债收益率大幅上行35BP,收至4.20%;10Y-2Y国债收益率继续倒挂中,本周五倒挂有所走阔至-51BP(上周为-40BP),创出2000年4月以来的高点。30Y-5Y国债收益率曲线倒挂-35BP,创2006年2月以来最高水平。海外方面,维持之前观点,地缘政治方面,欧洲通胀高企、能源、粮食、电力等核心问题,短期内没有有效解决方案,叠加欧洲高温和干旱,以及很快到来的冬季,都是外部的重大不确定性所在。之前一段时间,美国债券市场在交易通胀和交易衰退中摇摆。上周美债继续以交易通胀为主,美债收益率大幅反弹,10年期收益率重回3.7%附近;10Y-2Y收益率倒挂有所走阔,创22多年来的新高。美国经济基本面依然较为强劲,欧央行和美联储政策及官员喊话依然较为“鹰派”,10年美债收益率在短时间内大幅反弹后,需要关注新的证据确定新的交易方向。当然,美债市场对国内利率债市场的影响是间接的,也相对有限。(a)周二全国银行间同业拆借中心公布的9月贷款市场报价利率(LPR)显示, 9月1年期贷款市场报价利率(LPR)为3.65%,上月为3.65%;5年期LPR为4.3%,上月为4.3%。符合预期。(b)本周国常会继续强调稳增长,听取第九次大督导情况汇报,同时对交通物流的通畅、货车通行费费率、相关企业融资等问题进行调整安排。发改委也开会表示全力支持稳增长、尽快筛选项目并落实资金,用好新增3,000亿元以上政策性开发性金融工具。而从银行层面:目前国开行已累计投放资本金3,600亿元,支持项目超800个,这3,600亿元包括了首批投放的2,100亿元国开基础设施投资基金,也包括新增的1,500亿元额度。(2)经济基本面与数据方面,本周没有重要宏观大数据:(a)9月战略性新兴产业采购经理人指数EPMI环比略升0.3个百分点至48.8,但仍然弱于季节性。(b)国家卫健委介绍中国人口情况,老龄化问题加剧。根据官方数据,截至2021年底,全国60岁及以上老年人口达2.67亿,占比为18.9%;65岁及以上老年人口达2亿以上,占比为14.2%。据测算,预计“十四五”时期,60岁及以上老年人口总量将突破3亿,占比将超过20%,进入中度老龄化阶段。2035年左右,60岁及以上老年人口将突破4亿,占比超过30%,进入重度老龄化阶段。(3)资金面方面,近期的资金面均衡中性。跨季将至,央行对市场有所呵护,但是14天逆回购的投放量较小,14天逆回购利率的下调也符合预期,与8月份的降息一脉相承。总体资金市场保持中性稳定。(a)本周各地继续在行动。人民银行广州分行鼓励推广二手房“带押过户”模式,该模式,可在盘活二手房交易的同时,间接加快新房去化,形成新建商品房市场和二手房市场之间的相互促进,更好地满足刚性和改善性住房需求,促进房地产市场良性循环和健康发展。洛阳拟推出房贷商转公政策,采取先还后贷方式。广西防城港市拟开展个人房贷商转公免自筹贷款业务,限额40万元。北京市试行存量房交易“连环单”业务并行办理,北京今后“连环单”家庭不用再等到卖出房屋办完过户后才能进入下一步再买房的环节,而是前一套房屋在网签后就能进入下一套房屋的购房资格审核。这样能大大缩短“连环单”的交易周期,与之前比较,耗费的时间大约可以缩短50天左右。(b)近期,住建部、财政部、人民银行等有关部门出台专门措施,以政策性银行专项借款的方式,支持有需要的城市推进已售逾期难交付的住宅项目建设交付,目前专项工作正在紧张有序地进行中。多地政府因城施策,推动“保交楼、稳民生”,部分停工项目开始复工。(c)9月23日,银保监会相关部门负责人介绍,银保监会积极推动支持“保交楼、稳民生”。国家开发银行已向辽宁省沈阳市支付全国首笔“保交楼”专项借款,支持辽宁“保交楼”项目。(5)疫情方面,国内疫情形势与防控政策暂无太大变化。香港放松防疫要求与入境政策:自9月26日起机场入境检疫改为0+3,即取消酒店强制检疫,只需3日医学观察;取消来港前核酸检测要求,只需24小时内快测结果。(6)汇率方面,美国当地时间9月23日,美元指数上破113关口,续创2002年1月以来新高,最终报收113.05,日内涨1.61%。当日欧元兑美元跌破0.97,英镑兑美元重挫3.65%。进入9月以来,人民币汇率整体延续了此前的贬值走势。在上周在岸人民币对美元、离岸人民币对美元双双跌破7.0关口后,两大人民币汇率报价也在本周持续下挫,9月22日、9月23日,离岸人民币对美元、人民币对美元汇率相继跌破7.1关口,续创2020年6月以来新低。面对人民币对美元的连续走低,央行在9月26日开盘前再出手。9月26日9时16分,中国人民银行发布消息称,为稳定外汇市场预期,加强宏观审慎管理,中国人民银行决定自2022年9月28日起,将远期售汇业务的外汇风险准备金率从0上调至20%。此次远期售汇业务的外汇风险准备金率是本轮人民币贬值后央行第二次出手。9月26日上午,离岸人民币对美元汇率开盘价报7.1389元,开盘后短线走低至7.1637元。截至10:36,该市场汇率报7.1539元,较低点反弹98个基点。当日,美元指数盘中直线拉升,最高升至114.6882,人民币兑美元中间价报7.0298,调贬378个基点。今年以来,人民币对美元中间价累计下跌了10.26%。后续人民币汇率走势需要密切关注。(7)国债收益率方面,目前,利率债估值处于低位,中美利差继续扩大。10年期国债估值处于低位,分位数为5.0%(前值为4.2%),相比之下,美国10年期国债估值仍然处于较高位置,分位数为99.9%(前值为99.8%)。本周中美利差继续扩大,截至周五9月23日为-100.98BP,而上周五9月16日为-77.7 BP,中美利差倒挂有所走阔,倒挂幅度创出2007年3月以来的15年最大,但两国货币政策仍处相反轨道中,国内债市“以我为主”延续独立走势。