昨天小通在《公平点,A股真没你想得那么差!》一文中,通过A股和同期通胀的数据对比发现:

如果你不是追涨杀跌的短线投资者、如果你的首要理财目标是“不亏钱、首先争取战胜通胀”,那么A股或是不错的投资工具。

之后有读者留言,认为小通在给A股“洗地”,A股十几年还在3000点打转,跟美股比差远了。

截图来源:读者留言

不作任何投资参考或建议

那么,A股是不是比美股差很多呢?

小通也想知道答案,赶紧统计了相关数据。用数据说话,比用“印象”或者自己的炒股体验说话,或许更有说服力。

上证指数第一次收盘站上3000点,是2007年2月26日。当日,上证指数收于3046点。

昨日(9月28日),上证指数收于3045.07点,甚至还不如2007年2月26日。

我们就计算一下这个时间段内,相关股市的表现。

注:

如无特别说明,下文统计区间均为2007/2/26至2022/9/28;纳入统计的股票均为2007年2月26日之前上市的。

全球重要市场股指表现

全球重要股指表现

20070226-20220928

数据来源:Wind

数据统计显示,上证指数确实比较拉胯,但代表全部A股的万得全A指数表现并不差,在全球重要市场排名靠前;代表小盘成长股的中证1000指数甚至超过了标普500表现。

个股表现

A股纳入统计的股票共计1328只,其中1064只涨、264只跌,上涨股票占比80%。

1328只股票涨幅平均值为219.1%,涨幅中位数为82.16%。

美股纳入统计的股票共计2274只,其中1505只涨、769只跌,上涨股票占比67%

2274只股票涨幅平均值为207.56%,涨幅中位数为74.17%。

英国股市纳入统计的股票共计1025只,其中477只涨、548只跌,上涨股票占比46.54%。

1025只股票涨幅平均值为229.42%,涨幅中位数为-9.57%。

印度股市纳入统计的股票共计1157只,其中830只涨、327只跌,上涨股票占比72%。

1157只股票涨幅平均值为181.29%,涨幅中位数为65.77%。

用图表看更直观:

数据来源:Wind

跟美股相比,A股个股表现并不差,甚至优于美股。

在大盘首次收站3000点至今,纳入统计的80%的A股是上涨的。上涨占比均好于美股、英国股市以及近期很火的印度股市。

从涨幅中位数来看,统计区间里,A股有一半的股票表现好于82.16%,涨幅中位数明显优于美股、印度股市。

统计区间里,英国甚至有一半的股票,跌幅大于9.57%(对,是下跌)。

也就是说:

从2007年2月底第一次收站3000点至今,大盘确实几乎原地踏步,但A股个股表现,并没那么差。

而且跟欧美股市、亚洲当红股市印度相比,A股并不怂。

为何投资者体验不好?

1、大盘十五年,依然3000点

很多人总是诟病A股差,因为他们常常把上证指数(大盘)等同于A股,只看到多年还在3000点的上证指数,却忽略了更多。

其实A股不应该“背锅”。

首先,大盘≠股市。

早在2017年7月6日,中国金融期货交易所董事长张慎峰,这位证券市场的权威人士,就在权威证券媒体《上海证券报》呼吁:

仅以上证综指判断全市场走势,无异于刻舟求剑,投资者容易误判。

目前,沪深两市共有4940只个股,上证指数只包括在上海证券交易所上市的2134只,仅占全市场的43%。

而从成交量上来讲,今年以来至9月28日,深证A股成交额98.22万亿元,上证A股只有74.14万亿元,仅占全市场的43%。

可以说,上证指数(大盘)只反映了40%的股市行情。

大盘≠股市,请在心中默念三遍,不要被大盘原地踏步的表象蒙蔽。

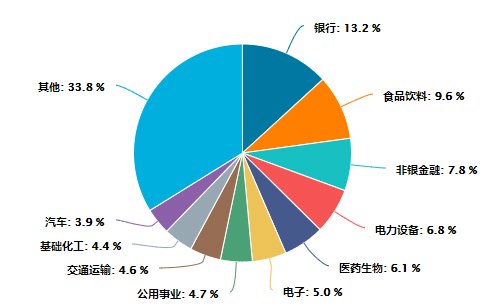

其次,从指数的构成行业看,上证指数中传统经济行业占比较大,近些年随着整体经济增速回落,这些行业逐步结束高增长,估值中枢逐渐下移,这也是上证指数涨不动的一个重要原因。

上证指数行业分布(20220929)

数据来源:Wind

上证指数多年原地踏步,与上证指数的编制方式有不小的关系。

上证指数的编制方式在2020年7月22日进行过一次调整,剔除了ST股票、将新股纳入指数的时间推迟。

在此之前,ST股票的疲软表现、新股上市后的反转效应也是拖累上证指数的多年顽疾。

此外,上证指数是以成分股的总股本作为权重来计算指数涨跌。

这样一来,总股本越大的个股,即所谓的“大盘股”,其涨跌会对上证指数有很大的影响。

目前上证指数中总股本最大的是下面这10只个股。这10只超级大盘股合计总股本在上证指数中的占比为23%,在很大程度上决定了大盘的涨跌幅。

而它们上市以来的股价表现,可以说非常一般。

数据来源:Wind,截至20220928

上述个股仅作列举之用,个股历史走势并不代表未来业绩。

指数计算方式导致上证指数被这些超级大盘股的疲软表现拖累。

其实A股还有很多有活力、有潜力的股票。

统计区间里,A股有52只十倍股(占比4%)、154只五倍股(占比12%)、608只翻倍股(占比46%),并不是没有机会。

2、短期波动大

从全球范围看,A股收益率并不差,为何很多人体验不好呢?

看一下波动率指标。

波动率越大,说明指数上下振幅越大。

2007年2月26日至今,在全球重要市场中,中证1000年化波动率达35.28%、深成指为30.17%、万得全A为29.08%、沪深300指数28.51%、上证指数为26%,分列第一、以及第二到第五位。

全球重要市场波动率表现

20070226-20220928

数据来源:Wind

A股这么大的波动率,时机把握得好、踩点准,可能就是天堂;反之或是地狱。

3、A股最近两年表现差

与全球股市比,A股体验差的另外一个原因可能是“近因效应”(简单而言就是越近发生的事情,印象越深刻,影响越大)。

在2019-2020年的牛市高光后,最近两年A股乏力,在全球重要市场中,表现倒数。

全球重要市场近2年表现

20200928-20220928

数据来源:Wind

没有对比就没有伤害。

“近因效应”让很多人最近“很受伤”,难言好体验。

但股市本身就是牛熊更迭,现在的“差”或许也蕴含着机会。

4、A股内部分化大

A股内部非常“卷”。从行业角度看,31个申万一级行业指数中:

统计区间里,6个行业涨超200%,其中食品饮料涨了653%;但也有4个行业,仍是跌的。

从年化收益看,有14个行业(占比45%)统计区间的年化收益率还不到3.5%,跟某些大型商业银行五年期定存利息差不多,再考虑到股市的波动对投资者的心理造成的“伤害”,投资的性价比要低得多。

仔细研究A股这几年的行情,你会发现普涨和普跌越来越少,大部分的时间都是分化、分化、分化。

比起盯着上证指数盘算啥时候见底,选择好方向或许更加重要。

申万一级行业指数表现

数据来源:Wind

今天做这组数据,并不是说A股很优秀,只是想证明它也没有那么不堪。

股市牛熊更替,表现不好的时候,失望、吐槽都是人之常情。

但在吐槽的同时,也要看到,或许大盘“永远年轻”、永远让人热泪盈眶,但A股已过万重山。

情绪是投资的大敌,现在这个时候,管理好情绪,做到理性客观,可能比别的都重要。

谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2022-09-29 19: 04

2022-09-29 19: 03

2022-09-29 19: 03

2022-09-29 18: 04

2022-09-29 18: 04

2022-09-29 18: 03