之前我们聊到“基金赚钱,基民不赚钱”的主要原因是缺乏资产配置的理念和能力,而配置先行的FOF是我们提出的一种对策(上篇请戳这里)。如果把按照既定规则分散配置以降低组合波动称为被动配置,把通过对各类资产的配置时机和市场风格进行预判来主动调整配置比例或风险预算称为主动配置,那么被动配置可以通过分散和坚持纪律以避免“追涨杀跌”造成的损失,而主动配置则是在分散的基础上追求超越基金平均水平的超额收益。

那么,主动配置可行吗?对这个问题可能有着截然相反的观点:很多没有深入研究的投资者可能凭感觉就认为可以做主动配置,他们也确实在乐此不疲地做择时(虽然大多数是负贡献);而一些专业甚至资深的投资者则会认为择时完全不可行,应该放弃主动配置。

或者我们可以切换一个角度来看这个问题——打造资产配置能力有哪些难点呢?

要回答这个问题,不妨从全球最大主权财富基金——挪威主权基金出现的史上最大亏损说起。

全球最大主权财富基金出现史上最大亏损,

传统配置模型为何失效?

8月17日,挪威银行投资管理公司公布其2022年上半年业绩。结果显示,挪威主权财富基金在今年上半年亏损了14.4%,亏损金额高达1.68万亿挪威克朗(合1740亿美元),打破了其在金融危机期间的亏损纪录,录得其有史以来最大亏损。

图表1 挪威主权财富基金历年盈亏金额

数据来源:挪威银行投资管理公司财务报告

由于资金的长期性和投资的稳健性要求,国家主权财富基金是最重视资产配置的一类投资者,也是资产配置的前沿研究和长期实践者。那么作为全球最大的主权财富基金,挪威主权财富基金为何出现了有史以来最大的亏损呢?

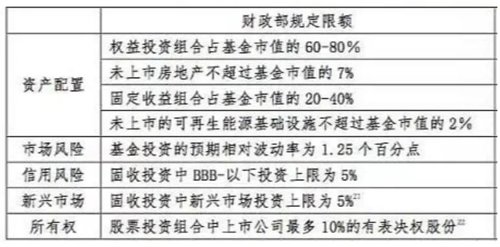

从资产类别来看,挪威主权财富基金今年上半年股票投资亏损了17%,固定收益投资亏损了9.3%。而截至6月底,该基金总共有68.5%投资于股票,28.3%投资于固定收益,两者合计比例达96.8%。从挪威政府的风险敞口限额也可以看出,挪威主权财富基金主要在股、债上进行配置。

图表2 挪威财政部对挪威主权财富基金的风险敞口限额

数据来源:挪威银行投资管理公司财务报告

可见,“股债双杀”是挪威主权财富基金本次出现史上最大亏损的直接原因。而过去长期以来较好的收益和稳健性表现,可能主要受益于较高的股债配置能力和股债“跷跷板”效应对波动的平滑。

事实上,股债“跷跷板”变成股债同涨同跌对基于组合优化理论的传统配置模型都带来了挑战。

基于组合优化理论的资产配置模型

具有被动投资属性,严重依赖历史数据

总结资产配置模型的发展历程,可以归纳为三代:第一代是固定股债比例,比如六成股四成债,定期再平衡;第二代是均值方差模型,根据各类资产的预期收益、波动率以及波动的相关性做组合最优化;第三代是风险平价模型,采用风险等权(各类资产对组合风险的边际贡献相同)的原则配置资产。

图表3 资产配置模型的发展历程

这些优化配置模型有一个共同点,就是都回避了预判各类资产预期收益和风险的问题,只是假定已知各类资产预期收益和风险(包括风险的相关性)的情况下,通过数学优化模型求解出最优的配置比例。

在学术界实证研究中以及投资实践中,很多都是用历史的平均收益代表未来的预期收益,用历史的波动率代表预期风险,用历史收益的协方差矩阵来代表各资产的预期收益的相关性。根据历史数据,通过数学优化模型求解,得到配置比例,不涉及预判未来,具有被动投资的属性,也严重依赖历史数据的统计规律。一旦历史统计规律发生变化(比如股债跷跷板效应消失),配置模型就会明显失效。

此外,在实际应用中,还面临“用多久的历史数据来代表未来多久的预期”的问题。比如用过去三五十年的股市平均收益率代表未来三五十年股市的预期收益率,有较强的合理性。但是,如果用过去三五年的平均收益代表未来三五年的预期收益,就很不合理了(因为中短期看,过去涨多了往往意味着接下来跌的概率更大)。而我们在投资实践中,更多的时候是要给出未来三五年(甚至更短)的配置策略,这就使得基于历史数据的优化配置模型发挥不了作用。

美林时钟被调侃成“美林电风扇”,

宏观经济周期模型还好用吗?

相对于依赖历史统计规律的被动配置模型,以美林时钟为代表的基于宏观经济周期的资产配置策略则具有主动配置的特点,其通过对经济周期所处阶段的判断,来预判各类资产的表现。以美林时钟为例,其从经济产出和通货膨胀两个维度将经济周期分为四个阶段:

图表4 美林时钟将经济周期划分为四个阶段

Ⅰ衰退阶段:债券>现金>股票>大宗商品

Ⅱ复苏阶段:股票>大宗商品>债券>现金

Ⅲ过热阶段:大宗商品>股票>现金/债券

Ⅳ滞胀阶段:现金>大宗商品/债券>股票

美林时钟在2004年提出,在1980年以来的回测效果很好,随后被全球很多主流投资机构广泛应用。但在近十来年,美林时钟失效的时候越来越多,甚至被调侃成“美林电风扇”。

我们可以用一种简便的方法来观察美林时钟的有效性:观察美股和美债的“跷跷板”效应。因为在美林时钟的分析框架里,股票在复苏阶段表现最好,而债券在衰退阶段表现最好,两者刚好相反。如果两者跷跷板效应明显,大体可以判断美林时钟处于有效的状态,反之则处于失效的状态。

图表5 美股和美债的“跷跷板”效应

数据来源:wind,统计区间:1997年8月到2022年8月

通过观察美股和美债过去的表现可以看到,在2009年之前两者的“跷跷板”效应非常明显,而之后两者同涨同跌的时间更多。可见,美林时钟是2009年之后才明显失效的。08年金融危机之后美联储推出的QE政策可能是主要原因。从图表5也可以看到,今年以来的“股债双杀”的幅度是历史上罕见的,这也正是挪威主权财富基金出现史上最大亏损的原因。

传统资产配置理论和模型遇到挑战

通过对挪威主权基金出现史上最大亏损和美林时钟失效的分析,我们可以看到传统的资产配置理论和模型遇到较大挑战。其背后的原因可能是相同的:2009年以来,以美联储为代表的全球央行推出了非常规的货币政策(QE),政府对经济的干预力度大幅增加,这打破了经济运行的周期性规律,也自然打破了资产间联动关系的历史统计规律。

而如果不依赖历史的周期规律和统计规律来做资产配置,就需要对未来可能影响和驱动经济和资产价格的众多复杂因素开展研究,其难度和复杂性就大幅提高了。

驱动因素的复杂性决定了资产价格具有随机性

理论上讲,资产价格是由每一位投资者用真金白银交易出来的,每一位投资者都根据自己的判断来决定买入或卖出的动作,并不是随机的。但是由于影响投资者预期的因素太多、太复杂,不同投资者对信息处理和决策的机制都不一样,这就造成资产价格表现出了不可预测的随机性。

图表6 影响资产价格的因素足够复杂,使得资产价格表现出不可预测的随机性

复杂性导致随机性有一个比较形象的例子:不停地往沙堆上增加沙粒,何时会发生沙崩就具有一定的随机性。理论上讲,根据每一粒沙子与相邻沙粒接触的角度、摩擦系数,可以进行受力分解,通过计算可以精准判断再增加一粒沙子是否会发生沙崩。但现实情况是沙堆里沙粒受力和传导足够复杂,从而无法准确计算和判断沙崩的发生。

图表7 沙堆的复杂性也导致沙崩表现出随机性

但具有随机性并不意味着不可研究,比如通过研究沙堆的坡度、沙粒的粗细和光滑度等,虽然不能准确判断沙崩发生的时间,但能判断发生沙崩的大体概率。同样的道理,通过对影响资产价格的一些重要维度开展研究,也能提升预判各类资产未来预期收益的胜率。概率的思维和方法是应对随机性的最科学和最有效的工具。

复杂性和随机性意味着打造

主动配置能力难度大、见效周期长

影响资产价格的因素众多且复杂,这些因素的重要性在不同时期也不一样,这意味着需要研究的维度就很多,各维度如何结合也很困难。而资产价格的随机性则意味着,即使我们投入大量精力、做很多研究,也得不到一个确定的结果,只能在概率上提高一些判断的胜率。

我们知道统计学里,只有随机试验次数够多,概率的作用才会体现出来。比如,甲的胜率是60%,乙的胜率是40%,如果他们比试很多次,甲获胜的可能性就很大;而如果只比试一两次,则甲很可能因为运气不好而输掉。同时,自上而下的配置观点通常是中长周期的,多几次的判断(随机试验)就意味着比较长的时间周期。

所以,打造自上而下的主动配置能力是一项很难且投入很大的工作,而这项工作的成果需要较长的时间才会见效。这对投资机构和投研人员来说,都是一件投入产出比不高的事情。这也是长期以来基金公司等投资机构里从事自上而下宏观配置研究的人员比例明显偏低的原因。

最后回到开头提到的问题,主动配置是否可行呢?我们认为应该坚持长期主义,坚持难而正确的事情。

从短期来看,确实做不出胜率很高的择时策略。短期或少数几次的择时,其结果很大程度上取决于运气,因此很多人会认为择时不可取,主动配置不可行。

但从概率和中长期视角来看,通过研究提高判断的准确率,在科学的风险预算和风控模型下做主动配置,长期下来就能体现出主动配置的效果。从这个角度来讲,主动配置是有效和可行的。

值得一提的是,虽然前面说了无论对于投资机构还是投研人员,相对于自下而上的选股研究, 自上而下的配置研究的投入产出比是较低的。但对于FOF投研团队来说,我们通过精选基金将自下而上选股的工作交给了优秀的子基金管理人,在母基金层面补充自上而下的配置,提升组合的收益风险比,正是我们本质工作的需求。所以对于我们来说,打造主动配置能力,是坚持长期主义,坚持做“难而正确”的事情。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金过往业绩不代表其未来表现。基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资者投资基金时应认真阅读基金的基金合同、招募说明书等法律文件。基金管理人提醒投资者基金投资的“买者自负”原则,请投资者根据自身的风险承受能力选择适合自己的基金产品。

2022-09-29 21: 06

2022-09-29 21: 05

2022-09-29 19: 09

2022-09-29 19: 05

2022-09-29 19: 04

2022-09-29 19: 03