超长待机的国庆长假正式开始啦!挖掘基正准备关机下班,看到有投资者在后台留言,哭唧唧:亏麻了,无心给祖国母亲庆生……

挖掘基也跌肿了,近期A股市场维持弱势下跌格局,影响市场的因素主要有三个方面:

一是国内经济从前期的高频数据上看,复苏节奏较缓;

二是美国本月加息事件对 A 股风险偏好起到巨大压制作用;

三是俄乌冲突有升级迹象,这让市场对油价的担忧再起,进而对全球通胀的形势更加不乐观。

与这些原因相一致,人民币兑美元汇率在前期出现了持续贬值,A 股的北上资金出现了小幅净流出。

但是到了现在市场真的没有那么悲观,挖掘基决定先自己哭完再把今日份的心理按摩安排起来,大家假期好好休息一下,回来之后可能账户就回血啦~

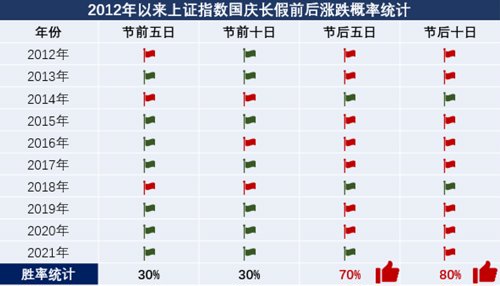

近十年有八次节后迎开门红

国内经济回升态势进一步明确

PMI全称是“采购经理指数”,每月月末发布当月数据,我们把50%看作是一条荣枯分水线,数据高于50%,说明有更多的企业家认为企业的经营状况比上个月出现了改善,间接表明经济相较上个月可能是好转的,反之相反。

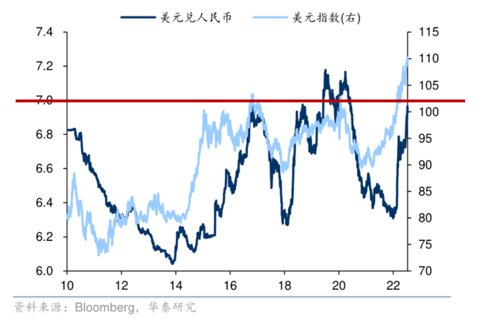

人民币汇率已连升两日

9月5日,央行决定自2022年9月15日起,下调金融机构外汇存款准备金率2个百分点

11天后,央行为决定自2022年9月28日起,将远期售汇业务的外汇风险准备金率从0上调至20%

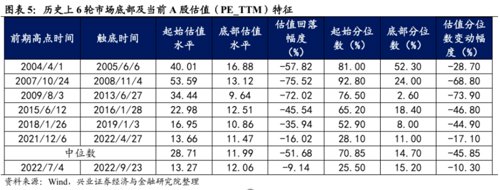

A股权重指数进入“筑底阶段”

当前200日均线以上个股占比已经下降至26.63%

股权风险溢价已经达到3.28%

破净个股占比为8.25%

年内预计出现有效反弹

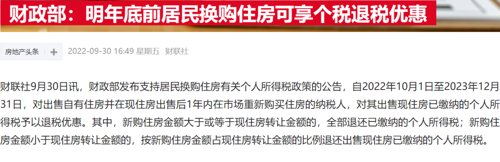

2022-09-30 19: 33

2022-09-30 15: 54

2022-09-30 13: 52

2022-09-29 21: 36

2022-09-29 21: 06

2022-09-29 21: 06