市场回顾

本周(9/26-9/30)A股市场依旧受到海外市场加息情绪引导,市场情绪悲观,交投清淡。沪市本周呈缩量阴跌,仅仅在周二做了一次抵抗式反弹。创业板先扬后抑过山车,成交量依旧低迷,全周呈震荡势。科创板有缩量筑底迹象,但周五惯性缩量下探,可以不必过于悲观。本周海外的经济数据依旧影响了国内投资者的情绪和交易判断,导致投资者对全球经济衰退的预期大幅提升。资金选择避险离场,主力资金买盘基本没有。

周一,上证指数收报3051.23点,两市全天成交6689亿元。沪深两市早盘在权重股带领下一度反弹,“赛道板块”及大消费携手一度走强。但午后弱势环境下再度出现杀跌,盘中上证破3050点重要心理位。杀白马的节奏继续,单日“白马祭”为矿业巨头,放量触及跌停创下阶段新低。港股方面,恒指盘初短暂走弱,随后快速上行三大指数均转涨,午后再度走弱恒指一度跌超1%,尾盘指数上扬跌幅收窄。有色、能源、金融、地产股跌幅居前,博彩、汽车、科网股走强。

周二,沪深两市经历早盘震荡后午后扩大升幅,大消费迎来久违普涨并带领盘面企稳,医药龙头大幅反抽,“白马祭”异动暂告段落;旅游、酿酒、免税、食品全线爆发。市场情绪良性恢复,但午后指数上涨时放量不足,两市全天成交6672亿元,全天量能还不及前一交易日。板块方面,大消费、半导体、医疗保健等获主力资金关注。港股方面,恒指小幅低开后持续走弱,恒指盘中再度触及近11年低点后,三大指数吹响反弹号角午后转涨。医药、消费、博彩股涨幅居前。

周三,沪深两市全天震荡下行,买盘孱弱,盘中多头抵抗失败。外资早盘砸盘,权重股下杀构成指数较大杀伤,日内多数板块均回吐前一日中阳线涨幅;尾盘市场难顶抛压,小幅放量下挫,恐慌性资金离场。沪指再创本轮调整新低,且场内闪崩个股开始增多,全天仅不足500股上涨。两市全天成交6488亿元,环比下滑近200亿。盘面上,新能源材料成为杀跌主力。港股方面,恒指大幅低开后震荡下跌,午后跌势进一步扩大,三大指数全天单边走弱,均创下阶段低位。板块全线下跌,地产、原材料、汽车、科技板块跌幅居前。

周四,沪深两市大幅高开后震荡回落,虽有海外市场反弹提振,但午后大盘再度加速下探,沪指盘中再度创下阶段新低后跌幅略有收窄。从成交量和板块来看,场内情绪仍极不稳定,大金融集体下行一定程度影响指数发挥,医疗、煤炭、储能独木难支。两市全天成交6258亿元。港股方面,恒指盘初大幅走强,一度涨超2%,随后震荡回落午后快速跳水转跌,尾盘维持弱势震荡。各板块全线下跌,地产、工业、科技股跌幅居前;部分科技龙头逆市上涨。

周五,沪深两市高开后再度复刻前一交易日冲高回落下探走势,尾盘跌幅有所扩大,指数再度创下阶段新低,好在量能进一步萎缩,两市全天仅成交5618亿元,再创两年地量。盘面上看,赛道股持续下挫进一步冲垮人气,大金融竭力向上但独木难支;人气涣散导致尾盘投资者并未坚定选择持股过节。板块上,欧洲能源危机逻辑占优,热泵、电热毯、化工及能源方向相对较好。港股方面,恒指早盘平开后冲高,但上行无力随即快速下跌,恒指早间再度测试17000点关口,险守后拉升转涨并维持震荡。板块方面,原材料、金融、地产股涨幅居前;新能源汽车、餐饮股走弱。

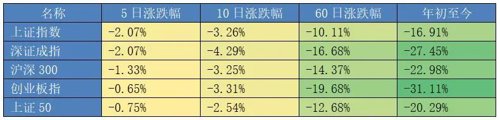

9月市场经历缩量磨底,万得全A日均成交额降至不足7300亿。沪指本月累跌5.55%,深成指跌8.78%,创业板指跌近11%。

数据来源:Wind 截至2022年9月30日

市场简评

本周A股市场缩量阴跌,跌幅略有缓和,市场或进入寻底后半场。大医药板块本周表现不俗,涨4.69%。有色板块本周跌幅较大,跌7.24%。

本周大医药板块企稳回升。中庚基金认为,主要系前期超跌,叠加高值耗材集采缓和以及贴息贷款助推设备采购催化。板块内的医疗器械子板块相对表现亮眼。新基建以及高耗标的迎来显著反弹。但是情绪面高涨的同时提醒关注基本面情况,行情能否持续需要跟踪后续政策演绎以及落地执行情况。

本周有色跌幅较大。中庚基金认为,能源金属和工业金属均有所承压,核心原因是美联储加息超预期,虽然本周75基点加息落地,投资者预判后几轮加息强度依旧,各方情绪都很悲观。大宗商品受到美债利率持续上行和强美元的压制,导致价格预期极度悲观。

重要事件解读

宏观信息及重要经济数据

1. 今年前8月中国规模以上工业企业实现利润总额55254.0亿元,同比下降2.1%。其中,采矿业实现利润11246.8亿元,增长88.1%;制造业实现利润40777.2亿元,下降13.4%;电力、热力、燃气及水生产和供应业实现利润3230.1亿元,下降4.9%。

2. 央行设立设备更新改造专项再贷款,专项支持金融机构以不高于3.2%的利率向制造业、社会服务领域和中小微企业、个体工商户等设备更新改造提供贷款。设备更新改造专项再贷款额度为2000亿元以上,利率1.75%,期限1年,可展期2次,每次展期期限1年。

3. 中国9月官方制造业PMI为50.1,升至扩张区间,预期49.2,前值49.4;官方非制造业PMI为50.6,环比下降2.0个百分点,非制造业扩张有所放缓;综合PMI产出指数为50.9%,环比下降0.8个百分点,仍高于临界点,表明我国企业生产经营活动总体继续扩张,但扩张步伐有所放缓。财新智库高级经济学家王喆表示,近期影响经济发展不利因素增多,经济下行压力增加。9月以来,多地疫情卷土重来,部分重点地区确诊病例数较8月明显增加,制造业生产需求再度承压,经济恢复基础不牢固特征凸显。

2022-10-01 09: 19

2022-09-30 22: 45

2022-09-30 22: 44

2022-09-30 22: 00

2022-09-30 21: 58

2022-09-30 21: 57