一、市场情况

1. 交投行情

节前转债市场下跌,跌幅小于中证全指、上证指数。中证转债指数下跌-1.47%,跌幅小于中证全指(2.51%)、上证指数(-2.07%)。

• 分类别来看,节前超高平价券涨幅均值为-3.55%,表现强于高平价券(-2.30%)、中平价券(-2.34%)、低平价券(-1.84%)。

• 从转债规模看,节前大规模转债的涨幅均值为-1.13%,表现弱于中规模券(-1.72%),强于小规模券(-2.85%)。

• 从行业来看,节前医药生物(0.61%)、农林牧渔(-0.31%)、商业贸易(-0.68%)表现较好,国防军工(-5.50%)、有色金属(-4.31%)、汽车(-3.50%)表现较差。

节前市场成交量再度下降;转股溢价率位于历史高位,节前继续提升。

2. 行业走势

钢铁:本周高炉开工率环比提升0.83%,螺纹钢产量回落-2.77%,基建维持强势, 对用钢需求形成支撑,螺纹钢均价上涨1.13%,铁矿石均价上涨0.74%。

煤炭:国庆期间,焦炭首轮提涨落地,焦化利润有所修复,焦煤现货价上涨0.18%,焦炭主流价上涨4.55%。受冷空气影响,市场需求放缓,本周南华动力煤指数回落-11.14%。

水泥:节前水泥价格环比上涨1.67%,国庆节期间各地水泥价格迎来大范围上涨,上涨原因有能源供应紧张,原材料价格上涨,市场需求回暖等。

有色:美国以及欧元区PMI指数均较为疲软,推升海外衰退预期,有色价格承压,其中铜价下跌-1.1%,其他有色品种均震荡整理。

化工:国庆节期间,OPEC+宣布减产200万桶/日,推动油价上涨。WTI原油报92.64美元/桶,布伦特原油报97.92美元/桶。化工品跟随原油价格上涨,聚酯基准价下上涨3.52%。

猪肉:假期猪价连续上涨,受养殖端缩量惜售叠加天气转冷降雨等因素影响,目前全国猪肉价格平均25.8元/kg。

二、机构观点

(一)海通固收

展望10月,转债短期压力减小,后续走势关注基本面、政策变化。对于股市,目前整体估值已压缩至接近今年4月低点,一些高景气成长赛道标的估值也开始变得不那么贵,市场担忧的点主要是海外经济衰退以及美国加息、地缘冲突和国内政策及基本面预期。债市方面,9月长债利率回到8月降息前位置,冲高之后,利率或将重新回落。转债短期或在偏底部区域震荡,机会开始出现,目前情绪不高还是由于预期偏弱、赚钱效应不好,向上的契机还需等待一些政策落地,另外关注10月重要会议相关政策及行情。行业主线关注明年预期高景气,或困境反转等方向(风电、光伏、军工等),另外根据后续经济预期走势情况关注一些低估价值、周期等。此外电力设备相关核心标的近期陆续发行转债,上市价格合理的可以关注。标的关注:国微、温氏、晶科、天能、盛虹、珀莱、江银、苏行等。

(二)广发固收

往后看,近期绝对收益型机构已在行情较差之时逆势买入,同时9月末财政支出释放的资金也将对资金面带来缓和,转债市场估值仍有一定支撑。但短期维度来看,考虑到国内地产销售、出行、消费仍表现较差,疫情可能再度蔓延,海外需求持续转弱,正股盈利端仍存在一定压力,并且全市场成交持续低迷,当前仍建议做阶段性防御应对。

具体而言,我们建议仍以绝对价格或溢价较低的稳健价值品种为基石,进而利用后续成长正股的反弹趋势,寻找可以匹配高估值的弹性机会,并密切跟踪正股波动带来的潜在增配机会。

(三)光大固收

我们认为在中、美宏观政策并未发生明显变化的情况下,即使权益市场已经接近底部,也很难有大幅反弹,转债市场亦难有亮眼的表现,投资者仍需耐心等待时机。投资者可关注以下方向:1)从行业选择上,可偏向防守方向,例如银行板块(特别是处于经济发达地区、坏账风险较小的城商行和农商行)、医药板块(例如医药流通、受集采影响较小的儿童药、中医药板块)、旧能源板块(例如煤炭、天然气、水电等)以及基建板块相关的转债。2)建议适当增加大规模转债的配置比例,在震荡市中小规模转债跌幅较大,甚至容易受到个别持债者交易行为的影响,大规模转债流动性好,在震荡市中相对抗跌。3)成长板块近期调整较多,但从景气度的角度看仍有投资机会,建议关注光伏、储能及汽车电子行业转债的布局机会。

三、未来观点

节前权益市场延续下跌趋势,中证转债指数下跌-1.47%,跌幅小于主要股指,溢价率再度走扩,节前市场平均转股溢价率49.51,较前一周继续拉升,处于历史绝对高位,绝对价格中位数回到120附近,但仍接近85%分位数。节前交易清淡,转债市场成交继续缩量,交投活跃度明显不足。

节前在海外加息预期叠加地缘冲突的扰动下,除了医药生物外,其他板块均有下跌,但绝大多数行业转债下跌幅度明显小于权益跌幅。国防军工、有色金属及汽车行业转债跌幅相对最深。

由于当前纯债机会成本偏低,同时优质且高息资产相对缺乏,难以满足配置需求,债券市场投资者对转债的配置需求依旧旺盛。当前海外形势存在一定的不确定性,高频数据显示地产修复进程仍然偏缓,疫情反复也对生产造成持续扰动,目前转债估值处于历史绝对高位,可主要配置中低价位转债适当降低组合波动。同时国内稳增长政策也在不断出台对冲经济下行周期,9月PMI数据略超预期,前期的市场底具有一定的支撑性,权益市场再度大跌的可能性较小,因此也可以适当关注近期超跌且绝对价格合适的成长品种。

中报披露结束后,新券发行也开始放缓,近期市场情绪较差,关注优质新券的上市价格。

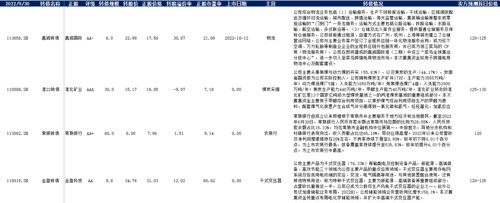

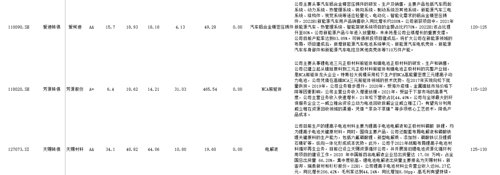

四、转债发行日历

1. 近期待上市

2. 近期待发行

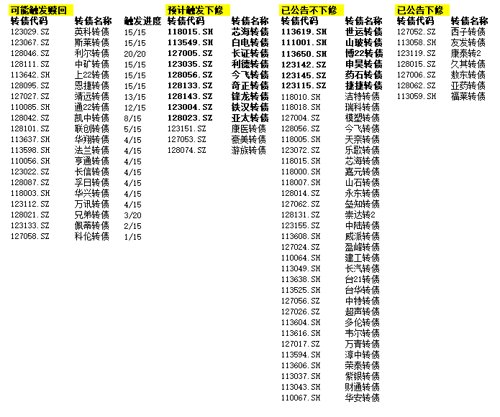

五、转债条款跟踪

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-10-10 10: 14

2022-10-10 09: 59

2022-10-10 09: 58

2022-10-09 20: 11

2022-10-09 20: 11

2022-10-09 20: 11