权益周报

1

市场回顾

9月最后一周,A股各大指数延续之前的调整走势。上证指数跌2.07%,深证成指跌2.07%,创业板指跌0.65%。

从中信一级行业来看,上周表现相对靠前的行业包括:医药(5.54%)、食品饮料(3.53%)、消费者服务(3.49%);

表现靠后的行业包括:国防军工(-7.89%)、有色金属(-6.85%)、综合(-5.64%)。

2

海外宏观

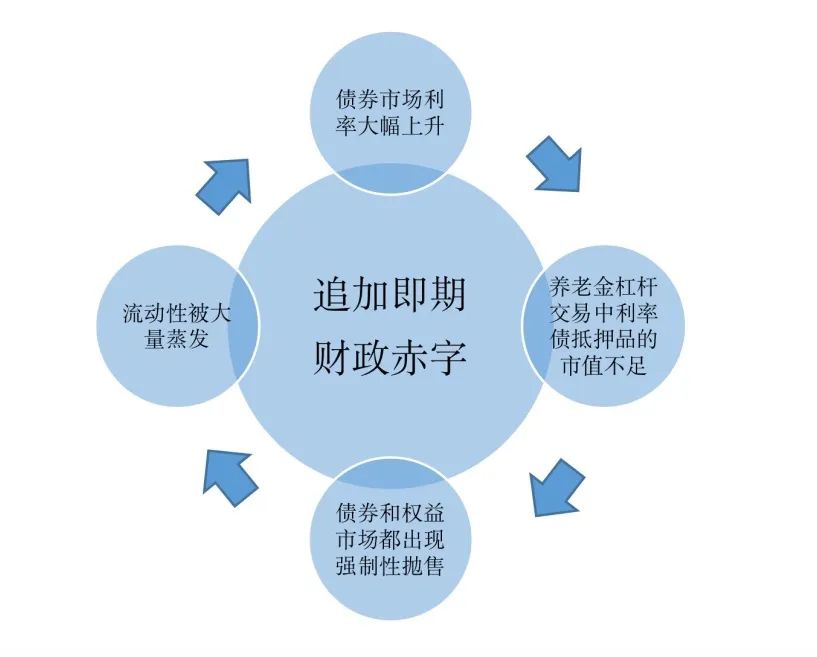

9月最后一周的主要宏观影响因素是英国央行的临时购债操作。英国央行出手买债的根本原因是长债跌太多太快,对养老金造成了一定的冲击,影响到了金融稳定。具体逻辑简要来说就是因为英国之前追加即期财政赤字,导致债券市场利率上升;引发养老金杠杆交易中的长久期利率债抵押品市值大幅下跌;抵押品价值不足,金融市场出现被迫的强制性抛售,进一步打压资产价格;造成流动性的阶段性大量蒸发,并因此形成了循环,如图1。

在循环下,英国央行不得不下场维持金融市场的稳定。当然英国央行的首席经济学家Huw Pill也强调此次干预操作是临时性的,是针对金融稳定(financial stability)的,并不是货币政策的操作(was not a monetary policy operation)。因此,英国的货币政策不会就此转向,紧缩还是趋势。即英国相关政策对全球金融市场的影响,暂时降低了。

图1:英国金融市场冲击原因图示

(数据来源:鑫元基金整理)

国庆假期的金融市场走势跌宕起伏,大涨大跌交织。美股纳指和标普500周涨幅分别为0.73%和1.51%,振幅却达到了6.17%和5.63%。美债收益率则是先跌后涨,10年期美国国债收益率再度接近4%,其他各期限国债收益率也都涨回至前期高点附近。美元指数和铜价也基本上是一个过山车的走势。

跌回来的主要原因是强劲的美国非农就业数据,增加了市场对美联储继续加息的预期。美国劳工统计局发布9月非农就业报告显示,9月新增非农就业人数26.3万,市场预期25万,8月维持31.5万不变。7月人数从52.6万上修至53.7万。修正后,7月和8月合计较此前增加1.1万。9月平均时薪月环比上涨0.3%,市场预期0.3%,前值0.3%;年同比上涨5%,市场预期5.1%,前值5.2%。9月失业率3.5%,市场预期3.7%,前值3.7%。9月劳动参与率62.3%,市场预期62.4%,前值62.4%。

综合来看,美国经济的情况是在放缓但不至于衰退,相应地美联储的货币政策不会再大幅收紧但也不至于很快放松。市场开始进入一个半月左右的等待期,在加息的压力下,新的通胀数据和就业数据是否会出现预期中的下行,以及上市公司三季度业绩会在多大的程度上受到加息的影响,都值得关注。

图2:纳斯达克指数走势

(数据来源:Wind资讯)

图3:标普500指数走势

(数据来源:Wind资讯)

图4:10年期美债收益率走势

(数据来源:Wind资讯)

图5:LME铜走势

(数据来源:Wind资讯)

图6:美元指数走势

(数据来源:Wind资讯)

3

国内市场

9月最后一周,国家统计局发布1-8月份全国规模以上工业企业实现利润总额55254亿元,同比下降2.1%。国家统计局工业司高级统计师朱虹解读称,总体看,工业企业效益呈现恢复态势,当月利润降幅较上月收窄,行业结构有所改善,中下游行业利润继续恢复。但也要看到,工业企业利润仍在下降,企业生产经营成本仍然较高,加之外部环境不稳定不确定因素较多,工业企业利润恢复的基础不牢。

1-8月份工业企业利润变化情况呈现以下主要特点:1.工业企业营收保持增长,利润结构有所改善。2.装备制造业利润降幅明显收窄,利润占比提高。随着产业链供应链进一步畅通,装备制造业利润增长明显恢复。3.电力行业利润改善明显。工业生产持续恢复叠加高温天气影响导致用电需求旺盛,发电量增速逐月加快并升至近年高位,带动电力行业利润快速恢复。4.消费品制造业盈利状况有所好转。随着促消费政策效应不断释放,市场需求有所回升,多数消费品行业利润改善。5.外资企业月度利润由降转增,小微企业利润降幅收窄。

此外,国家统计局还公布了9月份制造业采购经理指数(PMI)为50.1%,比上月上升0.7个百分点。9月份,综合PMI产出指数为50.9%,比上月下降0.8个百分点。统计局解读称,9月份,随着稳经济一揽子政策持续发挥效能,加之高温天气影响消退,制造业景气度有所回暖,PMI重返扩张区间。虽然本月制造业景气水平有所回升,但从市场需求看,新订单指数为49.8%,继续位于收缩区间,表明制造业市场需求仍显不振。

9月份,非制造业商务活动指数为50.6%,比上月下降2.0个百分点,仍高于临界点,非制造业总体扩张有所放缓,服务业景气水平回落。9月份,受疫情等因素影响,服务业商务活动指数降至48.9%,比上月回落3.0个百分点,低于临界点,服务业市场活跃度有所减弱。建筑业升至高位景气区间。建筑业商务活动指数为60.2%,高于上月3.7个百分点,升至高位景气区间。

国内仍处于缓慢恢复的状态,未来需要关注的是全球经济衰退之后对于中国出口的负面影响。本轮汇率的贬值走势得到了转变,对于资产价格风偏的影响,也基本告一段落。类似地,国内权益市场也将进入一个震荡整理期,短期内市场的波动率会逐渐降低,等待政策面可能的变化以及三季报财务数据的披露。

4

策略建议

成长行业中的电动车继续反馈欧洲经济的衰退,以及能源缺乏对于供应链恢复的桎梏;光伏行业更多受到地缘冲突下能源供给的左右,冲突的进程会带来更多的边际影响;消费和医药的估值压力有所缓解,市场预期相关政策能有所改变,在出口面临压力之下,内需的重要性得到增强。

海内外权益市场的整体波动率开始降低,进入震荡整理的阶段。可以利用这段整固时间,结合即将发布的三季度财务报告,密切跟踪宏观政策和行业政策的变化,积极寻找在出口压力下业绩环比增速仍能维持较高水平的上市公司。此外,地缘冲突的进展对于能源价格的影响,也是至关重要的,从某种意义上说,景气行业的部分逻辑基础也正源于此。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

2022-10-10 19: 10

2022-10-10 19: 09

2022-10-10 19: 08

2022-10-10 19: 07

2022-10-10 19: 06

2022-10-10 19: 04