在很多领域,以“新”“旧”来划分和命名的举动背后,隐藏的是非此即彼的立场。

比如新政的出台,意味着过去的政策已经会面临调整;又如新款型号的手机上市时、旧款型号往往不得不打折出售。

但近期的新旧能源却以交相辉映的高景气格局,呈现在投资者面前。

原本,能源转型背景之下,旧能源在能源系统中的份额未来会大幅下降已是市场共识。正因如此,很多人会奇怪,既然新型能源系统是毫无争议的美好明天,旧能源怎么又翻红了呢?

最容易想到的理由是,经济增长对能源、电力消费有需求,但新能源的增长难以满足,必须由旧能源来填补。

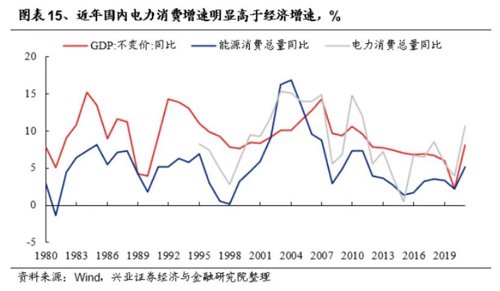

兴业证券的报告中提到,但2020年以来,随着国内新能源车销售、使用的快速提升,国内电力消费增速明显高于经济增速。而这一部分多出来的电力消费需求光靠“新能源”的增长难以满足,必需由传统化石能源来填补。因此,至少在短期内,从某个层面上来讲,“新能源”的发展离不开“旧能源”的支撑。

同时,当前的风电、光伏、太阳能等新能源在空间、时间上都有局限性。如欧洲光伏协会的统计数据显示,当前欧洲的电网规划和连接情况很不均衡,均无法满足未来新能源发展的要求。国内情况也类似,以水电为例,近两年的云南、四川的局部限电,都与来水不足有关,呈现极强的季节性特征。再以太阳能为例,虽然国内总辐射资源丰富,但“高原大于平原、西部干燥区大于东部湿润区”的分布特点决定了在储能、输电技术取得显著的突破前,以火电为代表的传统能源仍具有不可替代的地位。

除此之外,很多人没有意识到,一项新技术的应用却往往会在初期带来负的净能源,只有当技术进一步突破后才可能由负转正,因此在这个新技术应用的过渡期,原有能源体系其实反而是需要承担比以往更大的负荷。民生证券的报告中算过账,假设光伏的年可利用小时数为1280小时(2020年的数据),一吨电解铝的耗电量为13350千瓦时(能耗最低要求),则为建设1MW的光伏电站所需的主要原材料制造而消耗的电量为60.67万千瓦时,这意味着1MW光伏电站建设好了以后其净能源为-60.67万千瓦时,相当于该电站持续运营约半年才能够回收的电量。

接下来的一个观察视角所对应的逻辑可能有些烧脑,但同样能帮助我们理解当前旧能源翻红的底气。民生证券的报告中提到,长期来看,新能源转型的终局是老能源在能源系统中的份额大幅下降。正因为这种长期“对立”的关系存在,使得传统资源企业因存续焦虑避免进行新的项目开发或者投资。

参考国泰君安报告中的测算,长期低资本开支决定2~3年内产能上限是硬约束。长周期来看,过去5~10年,我国老能源的产能持续去化,2013年至今,煤炭年均投资负增,产能去化维持了8年,油气的产能去化始于2016年,因此煤炭产能去化更加彻底。一般而言,煤矿的开采周期大概是3~5年;油田约2~3年,也就意味着在中短期(2~3年)内我国老能源的产能基本处于低位运行状态,煤炭的产能释放更难。

在国际局势错综复杂的当下,能源问题非常复杂,当然,我们从不怀疑未来的能源供给格局会更好,只是当我们说到美好“明天”的时候,这个明天是概念,在明天最终到达的路上,一定会经历波动与周折。

价值投资需要乐观,但多预想一些可能会遇到的悲观场景,才不至于方寸大乱。

2022-10-11 21: 03

2022-10-11 19: 21

2022-10-11 18: 47

2022-10-11 18: 47

2022-10-11 18: 46

2022-10-11 18: 46