笔者最近陷入了思维怪圈:于多数投资者而言,每个买卖的决策,在当时的时间点看来就是意在低买高卖;然而事后回顾,在一定的时间段内,结果极可能就是追涨杀跌。

无怪乎有投资者总结:市场热闹的时候,已经高估的股票,竟然还能上涨到严重高估;市场冷清的时候,看似低估的股票,居然还要下跌到严重低估。乐观会超出一般人最乐观的预期,直到让人相信估值可以上天;悲观也会超过一般人最悲观的预期,直到让人绝望地狱不止十八层。

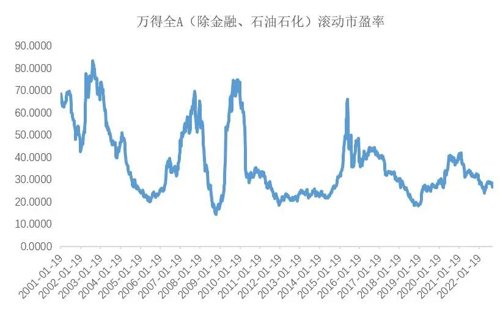

生活中,我们习惯事后总结经验教训,习惯跟着感觉走。感觉就是这种经验教训的延伸,它是一种很玄妙的东西,冥冥之中引导我们走上属于我们自己的人生旅程。所以我们倾尽力量在生活中寻找感觉,遵从感觉。越留心、越总结;越感觉、越相信。这些感觉汇聚成了我们背后的人生,也预示着我们未来的方向。投资大师彼得·林奇都如是说,“说起来很简单:‘嗯,下次股市下跌的时候,我一定毫不理会那些悲观的消息,我要趁机逢低买入一些超跌的股票。’但是做起来并不简单。因为每一次危机看起来都好像要比上一次更严重,要想做到对悲观消息置之不理越来越难。”他还认为,“跟着感觉走的选股方法,最大的毛病是,在股市大涨600点后,股票已经被高估,人们反而会感觉股市还会涨的更高,因而会在高位买入。结果股市调整而被严重套牢;而在股市大跌600点后,股票普遍被低估,人们反而感觉股市还会跌得更低,结果后来股市反弹而错失低价买入良机。”虽然一场风暴可以卷起无数尘埃,但风暴过后,尘归尘,土归土。如此多高智商人才汇集到金融市场,真正能够赚到钱的,依旧还是少数。总结笔者身边朋友投资赚不到钱的原因,可以归纳为以下三点:1、涨起来的时候才买,而且越涨仓位越重,到市场最高位时几乎全仓,甚至使用杠杆;2、越跌越卖,估值相对便宜的时候仓位较轻,等行情确认后边涨边买;3、频繁买卖,自以为低买高卖,实则造成巨大摩擦成本,还经常左右挨巴掌。原以为自己是金融市场的弄潮儿,没想到最后却成为金融市场的裸泳者。就连真正的弄潮儿彼得·林奇也很知趣地说,“股市下跌没什么好惊讶的,这种事情总是一次又一次发生,就像明尼苏达州的寒冬一次又一次来临一样,只不过是很平常的事情而已。”如果你“事先早就预计到会有气温下降到能结冰的时候,那么当室外温度降到低于零度时,你肯定不会恐慌地认为下一个冰河时代就要来了。”相反,“你会这样安慰自己——冬天来了,夏天还会远吗?到那时候天气又会暖和起来的!”成功的投资者和股市下跌的关系,“就像明尼苏达州的居民和寒冷天气的关系一样。你知道股市大跌总会发生,也为安然度过股市大跌事前做好了准备。”如果你看好的标的随着市场一起大跌了,可以“迅速抓住机会趁低更多地买入。”对于买入股票的人来说,还是要看机会,买得便宜很重要。如果简单将股价拆分为盈利与估值,整体股市回报一方面来源于企业内生盈利增长与分红,另一方面来源于市场估值本身的变化。整体市场股票回报中盈利与经济增速相关,如果盈利增速区间缩窄,估值的变化对投资回报的作用就会更为重要。衡量是否便宜的直接指标就是估值,市盈率、市净率也是最直观的。但股票作为风险资产,其回报率也取决于无风险利率和风险溢价。业内广为接受的股权风险溢价就是一个考虑了股债性价比的更综合的估值指标,一定程度上可以解决降低经济增长中枢下移所带来的估值中枢下移问题,因为债券利率中枢也同样回落。我们采用万得全A(除金融、石油石化)(881003)指数来计算其股权风险溢价和滚动市盈率(如下面两张图所示),发现当前处于股债性价比相对较高、滚动市盈率相对较低的位置,也即相对便宜的位置。数据来源:wind,2002年1月18日至2022年9月28日上图横轴为股权风险溢价的值,纵轴为在过往时间内,当股权风险溢价为该值时,万得全A(除金融、石油石化)指数此后3年的表现。可以发现,股权风险溢价在当前位置时,历史上未来三年的收益均为正值。数据来源:wind,2002年1月18日至2022年9月28日注:万得全A(除金融、石油石化)选取的是所有在沪深两市上市的非金融A股股票(并剔除中石油、中石化)作为样本股。其市盈率或市净率能很好反映A股市场的平均估值水平。另一位投资大师霍华德·马克斯在其投资备忘录中写道,每个人都希望自己取得出众的表现。而实际的问题是,为了成就伟大,追求杰出投资表现,你是否敢于去做一切为了这个目标而必须做的事?你是否愿意与众不同,是否愿意犯错误?为了有机会实现杰出的表现,两者你都必须接受。

如果你做着和其他人一样的事,却想要脱颖而出,这是不可能的。没有投资可以一蹴而成。从万得全A(除金融、石油石化)滚动市盈率的趋势我们也不难发现,估值走高是暂时的,它更像一根弹簧,不断在拉伸和收缩,有时候积蓄能量的时间可能要远远高于其拉伸的时间。如果在积蓄阶段选择放弃,那么此前所有的积淀都化为泡影。荷花定律,大家都耳熟能详,说的是一个池塘里的荷花,每一天都会以前一天的2倍数量在开放。如果到第30天,荷花就开满了整个池塘。请问:在第几天池塘中的荷花开了一半?答案是第29天。也恰恰是前面那重要的29天,奠定了第30天的圆满。如果在前29天任何一天放弃,那么第30天就看不到满塘荷花。三毛在《空心人》中说,所有的人,起初都是空心人,所谓自我,只是一个模糊的影子,全靠书籍、绘画、音乐、电影里他人的生命体验唤出方向,并用自己的经历去充填,渐渐成为实心人。投资也一样,要明白,那些弹簧积蓄能量的时间、那些等待爆发的时刻叫沉淀。风险提示:本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证。本文观点仅代表个人,不代表公司立场,仅供参考,不作为投资建议。基金投资有风险,请审慎选择。