最近市场大涨大跌,围绕3000点左右频繁波动,那么基金经理如何看待当下的3000点?

今天小夏邀请到了从业24年,拥有超7年公募基金管理经验的养老FOF基金经理许利明聊一聊他的看法~

基金经理 许利明

拥有24年证券从业经验,其中包含超7年公募基金管理经验,首批养老FOF基金经理之一,多年来持续深耕养老投资研究,具备丰富的组合管理经验、出色的宏观配置能力和良好的金融工程功底。

过去一周,A股市场沉浸在一片凄风苦雨中。有一个关注度很高的话题,就是“上证指数第49次跌破3000点”。回看历史,虽然每次跌破3000点的原因不尽相同,但我们总能总结出一些规律。

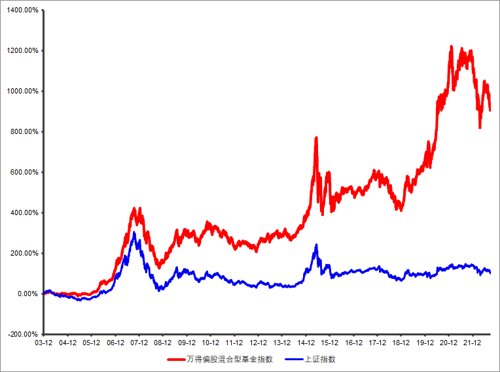

数据来源:Wind

比较明显的一点是,市场在3000点以下的日子越来越短了。早期在3000点以下一呆就是一两年,今年4月份总共只停留了4个交易日,而这一次只待了3个交易日。虽然我们不知道,这次是不是最后一次“3000点保卫战”,但整体上,中国经济长期向好,人类社会循环往复螺旋式上升的过程体现在股市里,大的方向肯定是向上的,这一点是毋庸置疑的。

其次,上证指数跌破3000点的幅度也越来越小了。这一点跟前一点是相辅相成的。

最后,更加重要的一点是,投资者实际有可能得到的收益率,与上证指数表征的结果差异是非常巨大的。我们投资人有机会得到的收益率,更多的用偏股混合型基金指数这个指标来衡量。过去20多年的时间里,这个指数虽经多次波动,但大方向是震荡向上的,平均年化收益率在14%到15%之间。

数据来源:Wind,指数历史业绩不预示未表现。

它比较客观地反应了中国过去这些年经济发展和资本市场的巨大成就,以及公募基金的基金经理们为投资人服务所付出的努力。平均年化14%到15%的收益率,实际上是一个非常了不起的结果,远超大部分其他资产有可能给投资人创造的收益率。

指数涨了,为什么基民投资获得感不强?

很多投资人困惑于,为什么指数的收益率这么高,但是我的投资却没有赚到钱?

早年市场比较低的位置时,我们没有足够多的资金可投,而当我们有足够多资金的时候,市场往往已经涨起来了,这使得我们总是拿不到指数看起来能给我们提供的收益率。那么基金投资到底应该怎么做才能赚钱?

所有投资原则都有一个朴素的逻辑,就是要做“低买高卖”的价值投资者,而不要做“追涨杀跌”的趋势投资者,才有可能赚到钱。但是这个看似简单的原则,实际操作起来却很难。因为市场的涨跌趋势一眼就能看出来,而市场的价值是大部分投资者无法准确评估的。很多时候我们无法判断什么时候是“高”,什么时候是“低”,心里想的是“低买高卖”,但一出手就变成了“高买低卖”。那么,有没有可能在一定程度上改变这种状况呢?

我们可以尝试一下这个方法:在市场下跌时,我们尽量不要去问“市场明天还会不会跌”,“市场会跌到什么程度”这类问题。我们尽量多问一下,“市场是不是足够便宜了?”,“市场是不是物有所值?”。反之,市场上涨时,我们问相反的问题。以前一类问题为出发点的投资者,就是“追涨杀跌”的趋势投资者,以后一类问题为出发点的投资者,就是“低买高卖”的价值投资者。相比于趋势投资者,价值投资者往往更容易赚到钱。

那么,我们可以把握一个简单的技巧,当市场处于低估位置时,我们把相对多一些的资金投入到股票市场里;而市场短期涨幅过大后,我们可以及时止盈,最后能得到的投资收益大概率就能超过偏股型公募基金指数。

那么,当下的市场情况怎么样呢?是不是足够便宜?

根据我们跟踪的市场平均估值水平,当前已经到了历史均值的-1倍标准差以上。根据历史数据回测,在这样的估值区间里买入股票,持有期超过一年,则获取正收益的比例超过75%,这是一个非常高的胜率。论潜在收益水平,在这样的估值区间里投资,持有期超过一年,平均超额收益(相对于债券)达到了26%,这也是一个非常可观的数字(数据来源:Wind,历史收益数据不预示未来表现,基金投资有风险)。

可以说,当下的3000点,就处于一个较为低估的市场位置。上证指数,这个因为编制方案问题表征性有限但影响力巨大的指数,不经意间给投资者带来了这样一个好处。

当然,市场的低估值也存在一些隐忧,整体上估值结构不太好,确定性比较高的行业和板块,整体估值水平在历史均值的中位数水平,虽然具备了足够的投资价值,但并不存在显著低估。相比之下,估值非常低的公司主要集中在短期发展方向不太明朗的行业和板块上。

基于这种估值结构,比较大的可能性是,市场指数进一步下跌的空间已经非常有限了,但市场整体向上的动力还没有酝酿到足够强的水平,未来的机会应该还是结构性的,需要对行业风格板块和赛道进行精挑细选,才有可能取得良好效果。

客观来讲,当前国内经济形势依然面临一定压力,外围环境存在着这样那样的不确定性,这些因素导致市场才给出了一个如此低的估值水平,未来走势存在着非常多的偶然因素,没有人有能力给出准确的回答。但我们可以相信的是,短期问题总有一天会结束的,从长期来看,当下的股票市场已经物有所值了。

2022-10-14 17: 32

2022-10-14 17: 32

2022-10-14 16: 13

2022-10-14 15: 56

2022-10-14 15: 55

2022-10-14 15: 46