一、宏观环境

2022年第三季度,大规模疫情冲击逐步缓解,国内经济实现逐步修复。7月政治局会议调降经济增速预期,关注疫情防控与战略定力,8-9月零星疫情散发对于消费仍有一定扰动。投资方面,专项债普遍限额、政策性/开发性金融工具支撑基建投资实现较高增长,地产投资延续疲弱,出口降速背景下制造业投资增速放缓,欧洲出口替代环节相对受益。整体来看,政府部门加杠杆为国内经济重要支撑,私人部门需求偏弱,核心通胀低位徘徊。货币政策“以我为主”,超预期降息支撑内需修复。海外方面,通胀水平保持相对高位,美国通胀多由内需贡献,欧洲则受困于俄乌冲突后的能源价格高涨。物价高企导致美联储紧缩超预期,中美政策愈发分化,人民币汇率在美元大幅升值背景下显著承压。

从基本面看,第三季度国内经济在疫情冲击后逐步修复。拉动经济的“三驾马车”中:(1)投资方面,财政支出较为积极,专项债结存余额、政策性金融工具等政策加码,基建投资高速增长;“金九银十”行情下,制造业维持相对高景气;保交楼政策加速房地产竣工,但房企资金链紧张态势下,房地产投资景气度仍然较为低迷。(2)进出口方面,外需下行压力逐步显现,对欧洲产品的出口替代,以及价格因素支撑出口增速仍保持一定增速。(3)消费方面,多地积极出台促消费政策,消费呈现一定修复,但局部地区的疫情扰动仍为消费的主要制约。国内的通胀分化态势缓解,海外需求下行预期增强,原材料价格边际回落,成本端压力边际缓解,叠加基数效应,PPI同比增速有所回落;疫情扰动内需恢复节奏,核心CPI仍处于较低水平,CPI平稳增长,上游与下游的通胀分化态势有所缓解。

从政策面看,上半年上海、深圳等多地疫情大范围爆发,使得经济形势面临严峻态势。7 月政治局会议降低全年经济发展目标预期,更关注疫情防控与战略定力。货币政策方面,中美货币政策分化,央行8月超预期降息,人民币面临较大贬值压力,当前实体信贷需求仍然较弱,国内货币政策积极发力,新增政策性/开发性金融工具、制造业专项再贷款等工具,地产政策加码;财政政策方面,政策发力支持基建态度较明显,延长退税政策,专项债资金加速拨付,并新增5000亿专项债限额支持在建项目形成实物工作量。

从资金面看,“宽货币”与“稳信用”格局逐步构建,资金价格中枢上移但仍高于合理充裕水平。8月央行缩量续作MLF,并降低MLF与7天逆回购报价利率10BP,1年期和5年期LPR报价利率分别降低5BP与15BP。9月底临近季末,央行积极通过公开市场操作对冲流动性风险,整体流动性保持稳中偏松。信贷市场波动较大,政府加杠杆仍为主要贡献,居民购房意愿、实体融资需求仍然较为疲软。人民币贬值压力下,外资有所流出,市场活跃度有所下行。

海外方面,俄乌冲突阶段性缓解,全球衰退预期发酵,通胀高增背景下发达国家央行坚持政策紧缩,市场预期在衰退与滞胀中反复摇摆。美国货币与财政政策双双收缩,美元实际利率与贸易加权推动汇率上升,全球总需求回落,耐用品价格与大宗商品价格趋于下行。美国就业市场的火热加剧了工资的“通胀螺旋”效应,核心通胀不见降温导致美国紧缩态势持续超预期。欧洲通胀仍受困于俄乌冲突爆发后的能源价格高企,经济陷入低迷,欧央行、英国央行接连加息。

二、股票市场回顾

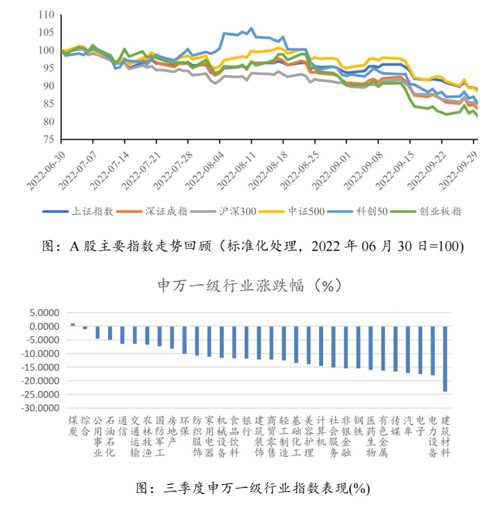

2022年三季度,A股市场各主要指数呈震荡下行,沪市跑赢深市,价值风格相对占优。截至2022年9月30日,上证指数、深证成指、创业板指、沪深300、中证500和科创50分别下跌11.01%、16.42%、18.56%、15.16%、11.47%和15.04%。两市日均成交额为9153亿元,北向资金净流出195.9亿元,市场情绪回落。风格来看,低估值板块表现相对好于高估值板块,消费、成长风格板块表现相对好于金融、周期风格板块。分行业来看,申万一级行业涨少跌多,第三季度仅煤炭行业上涨,计算机、美容护理、基础化工、轻工制造、商贸零售行业跌幅居前。个股方面,华为概念、北交所概念、数字经济等板块涨幅较大,光伏 概念、猪肉、新能源、特斯拉、新能源汽车等板块跌幅较大。

(数据来源:Wind)

三季度市场变化较快,主线逻辑不断切换,分阶段来看:7月行情相对较强,国内疫情缓解、海外衰退预期持续发酵,成长风格明显占优,中小盘接棒大盘成为拉动市场的主力。8月市场呈现震荡格局,部分地区疫情爆发、高温限电等事件持续扰动,赛道板块竞争加剧导致市场情绪转向。9月市场普跌,海外通胀超预期、美联储进一步释放鹰派信号,十年期美债月内破4,美元指数最高冲至 114,人民币汇率显著承压,同时受到疫情反复影响就业和消费等影响,A 股市场大幅回落至偏低位,前期赛道板块内部拥挤度达到相对高位,回落幅度较大。

三、债券市场回顾

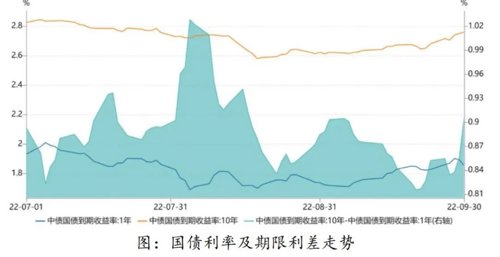

三季度,在基本面和货币政策等因素影响下,利率债收益率呈现前低后高的“V”型走势。7月份,国内疫情反复,政治局会议淡化总量经济增速目标,央行积极维持流动性,资金面宽松带动利率水平整体下行,短端利率下行幅度更大,利率曲线陡峭化。8月份,全国多地疫情反弹,局部地区高温限电问题加大稳增长压力,公布的 7月份社融数据不及预期,央行超预期降息10BP,带动长端利率快速下行,利率曲线平坦化。9月份,财政政策积极发力,经济增长动能有所修复,信贷需求逐步企稳,资金面价格边际上行,政策利率保持平稳,稳增长预期与资金面边际收紧的预期,带动利率水平整体上行。

期限利差方面,在基本面和流动性预期的共同影响下,期限利差呈现先上后下的倒“V” 型走势。7月份,资金面较为宽松,短端利率下行幅度大于长端利率,期限利差有所扩大。8月份,弱信贷需求与央行降息带动长端利率快速下行,短端利率下行空间有限,期限利差有所压缩。9月份,稳增长预期增强,资金面边际收紧,长短端利率同步抬升,期限利差保持平稳。

(数据来源:Wind)

(数据来源:Wind)

信用债市场方面,2022年前三季度产业债(剔除金融行业)发行总规模4.64万亿元,从产业分布来看,一级发行主要集中在公用事业、交通运输、房地产、建筑装饰等行业;金融债发行规模18.97万亿元,城投债发行规模3.96万亿元。

2022-10-20 15: 17

2022-10-20 10: 16

2022-10-20 14: 43

2022-10-19 21: 51

2022-10-19 19: 51

2022-10-19 19: 49