— 、宏观政策面回顾

2022年10月份经济数据仍有部分尚未公布,预计将在下周出炉,短期的数据空窗使得市场博弈方向较为混乱,交易更基于资金面和外围数据。当下,可以通过部分行业数据或者高频数据进行侧面观察,对于即将公布的经济数据有一定合理预期。

进出口数据方面,以CCFI为主要参照的价格指标9月份持续下行,结合美国集装箱价格数据可以得出整体货运需求量快速萎缩,高价对于我国出口规模的支撑正在快速消退。以港口吞吐量作为数量观测指标,月度同比均值与8月份基本相同,但波动更大,月初出现大幅下行后有所修复,整体情况不容乐观。总体来看,货物价格由于是订单制,价格波动相较运价指数有所滞后,在出口量微量下行的情况,9月份出口可能维持8月份下行趋势,但下行空间预计不大。

(点击查看大图)

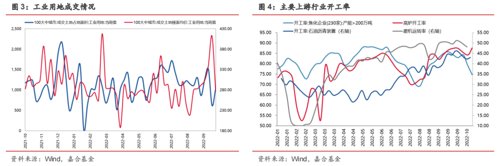

经济总量方面主要依靠生产端高频数据进行观测,在房地产行业景气度尚未回升的情况下,工业用地成交在9月份依旧保持较强韧性,特别是价格指标上行幅度较大,工业端投资处于较高水平。此外,三季度上游企业开工率持续高增(10月份出现明显回落),生产端修复状况相较需求端改善更为明显,仅从需求端高频数据进行预测可能会放大经济下行的压力,预计三季度实体经济较二季度有明显改善。

综合以上分析,出口数据由于海外加息以及2021年高基数等影响下半年增速逐渐回落的趋势较为明显,结合出口订单价格滞后性以及港口吞吐量同比9月份并未明显失速来看,9月份出口增速下行程度将低于8月份,但总体下行趋势不容乐观。三季度经济增速方面,生产端加速信号明显,但尚未传导至需求端,需求疲弱的情形下经济增速仍有可能快速恢复,预计较二季度有明显改善。

(点击查看大图)

二、本周高频数据回顾

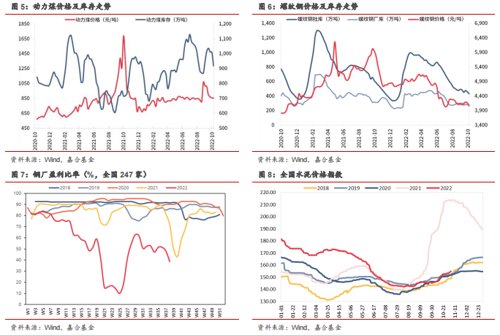

国内需求不足的情况没有明显好转,螺纹钢价格短期下探。经过9月份高炉开工回暖之后,供给端的修复使得需求端支撑力度不足的问题逐渐显现,螺纹钢价格疲软,短期修复还需其他外部刺激。水泥价格在前期开工率不足的情况下得到明显回升,与此前螺纹钢价格回升的逻辑相同,预计短期能价格能够保持季节性上行趋势。总体来看,绝对低库存水平尚未催化出新一轮补库行情,核心在于地产新开工复苏不及预期,仅靠在建工程施工难以支撑上游商品行情反转,但价格下限空间支撑较为明确,价格短期有望止跌。

(点击查看大图)

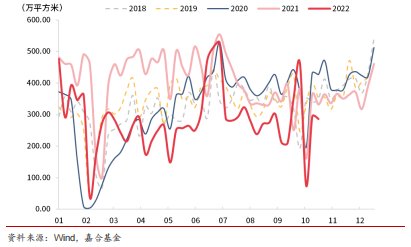

房地产销售面积季节性回暖告一段落,整体维持偏弱态势。结合上周判断,房地产市场回暖时间持续时间较短,仅恢复至年内平均水平,整体销售面积表现大约为2021年同期75%-80%左右,下游需求偏弱。房地产行业政策近期大量出台,但实际刺激效果也较难恢复至去年景气高点水平,目前房地产行业去化已近三个季度,按照普遍项目回款周期来看,年底有望出现趋势性回升。

(点击查看大图)

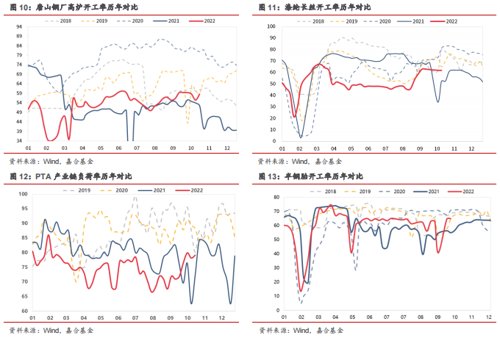

本周开工率数据普遍回升。高炉开工与螺纹钢价格表现一直,价格压力主要来源于供给端产能释放,高炉开工水平相较2021年更高。PTA产业链负荷率以及涤纶长丝景气度持续回升,开工率继续维持高位。同样的,半钢胎开工率也维持在高位,汽车产业链高景气度继续维持。

(点击查看大图)

本周猪肉价格持续上行,带动农产品价格指数上涨。本周猪肉价格继续上行,已进入猪肉价格一级预警区间,虽然有关部门已经提示风险,但短期上行压力难以快速消退,预计猪肉价格10月份将保持强势地位。但目前距离春节时间间隔较长,养殖户压栏至春节的可能性较低,年底前猪肉价格可能出现间歇性回落。虽然猪肉分项对CPI带动作用较强,但基数效应减退使得未来CPI继续高增的概率不高,年内通胀压力最大的阶段已基本结束。

(点击查看大图)

三 、本周流动性回顾

本周央行公开市场共投放100亿元,公开市场共到期290亿元,MLF到期5000亿元,等量续作5000亿元,央行公开市场净回笼190亿元,系节假日因素导致。R001收于1.35%,较上周上行12.44BP;R007收于1.68%,较上周上行6.32BP,银行间流动性维持充裕水平,利率小幅上行。本周MLF等量续作,基本符合市场预期,整体流动性宽裕但边际略有收紧,7天价格逐渐站稳1.60%左右水平,处于合理区间。往后来看,总量收紧很难出现,但存款类机构结构性调整以及宽信用方式的变化将使得银行间资金面较难出现过度宽松。目前资金价格处于均衡水平,未来应更加关注总量型政策变化,降准或者降息有利于稳定市场对于流动性宽裕的预期。

(点击查看大图)

四、债券市场回顾

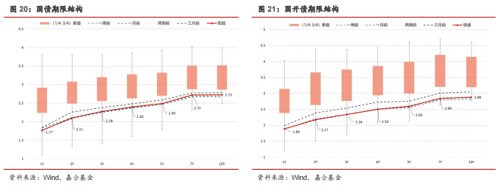

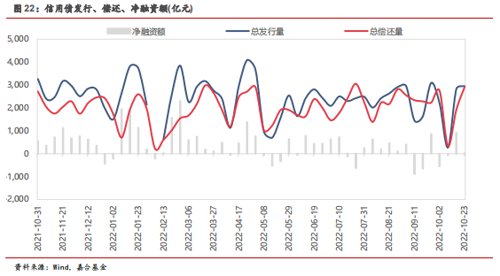

本周债券收益率普遍上行,长端债券整体表现较差。1年期国债收益率下行1.45BP至1.77%,1年期国开收益率上行0.07BP至1.89%;10年期国债收益率收于2.73%,上行3.01BP,10年期国开收益率收于2.88%,上行2.01BP。

本周美联储不断传递鹰派信号,美债上行幅度较大,对国内债券市场情绪造成较大扰动。根据我们之前分析,基本面复苏情况以及市场对于基本面预期不稳的情形下,市场主要受到银行间资金价格以及美债收益率两股力量牵引,虽然传导链条并不直接,但仅考虑情绪对于交易行为的影响也将影响债券收益率的波动。本周美债利率再次大幅上行,对于国内债券市场形成一定压力,叠加汇率剩余稀释压力的空间不大,债券市场相较前期将承担更多压力。但目前保证经济稳定修复的政策意图较为明确,债券市场大幅度波动不利于实体经济的复苏,上有顶下有底的政策隐性约束尚存,配置角度来说,长债端接近2.75%政策利率附近是可择机配置。目前短端持续维持在低位,如无政策利好则性价比不如长端,临近政策时点可进行适当政策博弈。

(点击查看大图)

【信用债】

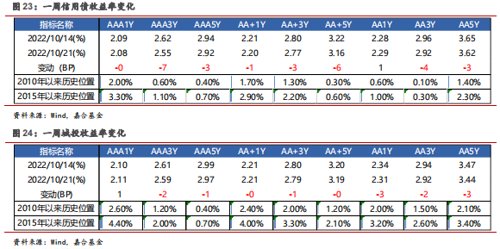

本周(10.17-10.23)一级市场信用债发行量2,946.64亿元,总偿还量2,916.85亿元,净融资量29.79亿元。分评级来看,本周高评级AAA发行占比为74.94%,AA+发行占比为10.70%。从期限结构来看,1年内发行金额占比46.38%,中长期限发行占比有所增加。本周没有债券推迟发行,共有10只债券取消发行,金额合计57.50亿元。

(点击查看大图)

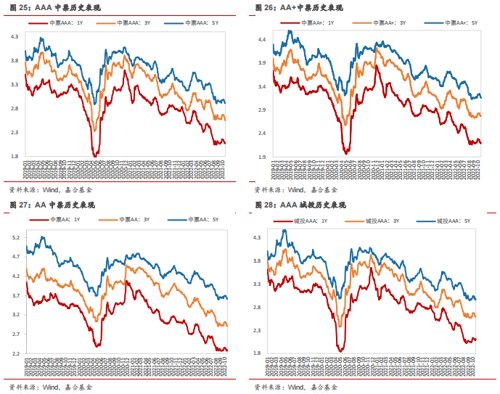

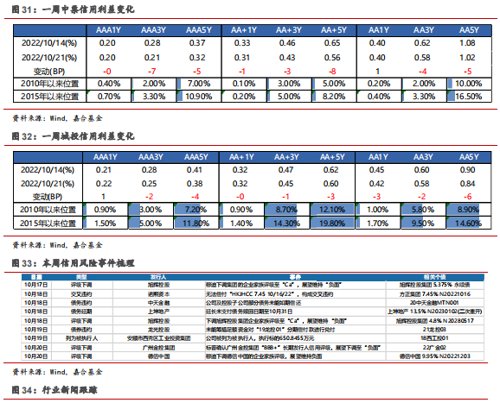

本周信用债收益率大多下行。其中产业债3年期AAA等级下行幅度最大(7bp);城投债1年期AA-等级下行幅度最大(6bp)。

(点击查看大图)

信用利差方面,本周产业债除1年期AA、AA-等级信用利差走阔外,其余各等级各期限均收窄,其中3年期AAA等级收窄幅度最大(7bp);城投债除1年期AAA等级和7年期AA、AA-等级外,其余各等级各期限信用利差均收窄,其中1年期AA-等级收窄幅度最大(6bp)。

(资料来源:wind,嘉合基金)

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处,且不得对本文件进行任何有悖原意的删节或修改。

2022-10-24 14: 25

2022-10-24 14: 23

2022-10-24 13: 38

2022-10-24 13: 37

2022-10-24 13: 35

2022-10-24 13: 35