一、市场情况

1. 交投行情

本周转债市场下跌,跌幅小于中证全指、大于上证指数。中证转债指数下跌-1.09%,跌幅小于中证全指(-1.15%),大于上证指数(-1.08%)。

• 分类别来看,本周超高平价券跌幅均值为-2.01%,表现弱于高平价券(-0.77%)、中平价券(-0.80%)、低平价券(-0.44%)。

• 从转债规模看,本周大规模转债的涨幅均值为-1.33%,表现弱于中规模券(-1.05%)、小规模券(-0.19%)。

• 从行业来看,本周通信(0.59%)、医药生物(0.56%)、商业贸易(0.43%)板块转债表现较好,食品饮料(-3.33%)、有色金属(-2.43%)、采掘(-2.42%)板块转债表现较差。

本周市场成交量小幅回升;转股溢价率位于历史高位,本周基本持平。

2. 行业走势

钢铁:本周高炉开工率环比下降0.69%,螺纹钢产量上升1.96%,供需进一步转弱,拖累价格继续下行,螺纹钢均价下降-2.49%,铁矿石均价下降-1.71%。

煤炭:本周焦煤焦炭震荡下行,焦煤期货价下跌7.15%,焦炭期货价下跌8.75%。北方黑龙江、甘肃、内蒙古、新疆等地开启提前供暖,电厂煤耗预计仍有支撑,本周南华动力煤指数回升3.35%。

水泥:本周水泥价格环比上涨0.76%,短期来看,水泥市场需求环比有所上升,同比较弱,延续弱势复苏态势。

有色:美元指数维持偏强势对有色有压制,铜价下跌1.55%,铝价下跌0.21%,其他有色品种整体承压。

化工:本周原油先跌后涨,周五收盘WTI原油报85.05美元/桶,布伦特原油报93.50美元/桶。原油反弹后,化工品价格企稳,聚酯基准价下跌0.70%。

猪肉:本周猪价区间震荡,随着集团端出栏增量,市场价格略有压制,目前全国猪肉价格平均28.3元/kg。

二、机构观点

(一)兴业固收

成长风格继续偏弱,活跃低估转债表现依旧优异。随着8月下旬以来市场持续调整,成长板块持续表现不佳;但低估值高活跃度的转债的相对表现却持续占优。

多因子策略整体较优,低价类策略由于更具防御性表现也不差。深证转债指数和中证转债指数8月下旬以来持续下跌,低价类策略由于弹性较弱具有一定防御性,整体表现不差;多因子策略下跌幅度相对低价类策略更大,但10月反弹力度更强,整体表现也较优。

(二)安信固收

展望后市,我们并不悲观,从短期视角来看,一是本周MLF等量续作与LPR报价不变,反映出央行并不希望在量的方面过度放松流动性,但同时也说明短期内大幅收紧流动性的可能性不大,流动性宽松的环境仍对市场有一定支撑;二是房地产宽松效果逐步显现,成交数据边际转暖。30城大中城市成交回暖,强二线城市二手房交易活跃。从长期视角来看,一方面监管释放利好,降低证券公司融资成本,增量杠杆资金有望入市。不仅中证金融整体下调转融资费率40BP,同时本周五沪深两交易所两融标的共扩容600只。此前共下调过3次转融资费率,分别在2014年8月、2016年3月、2019年8月,历史上均达到提振市场情绪的作用。另一方面人民币汇率双向波动格局不变,央行通过外汇风险准备金率、逆周期调节因子等汇率工具可以达到稳定汇率预期的目的。

(三)东吴固收

在前期稳增长政策的稳步推进、逐步落实下,本周房地产、基建皆有利好消息形成,有望支撑四季度房地产景气度回温、基建投资保持中高速增长。近月以来,我国权益、转债市场受海外货币政策收紧、地缘冲突影响较大,在外部环境复杂多变的情况下,我国国内的经济恢复和发展情况对我国权益、转债市场更具有关键性。9月金融、物价数据的公布一定程度上增强了市场信心,但是并未显现其改善的趋势性,市场信心的重建与恢复仍需更多利好消息予以支撑,短期内市场大概率仍将显现多空博弈的震荡行情,可适当增配抗跌性相对较强的转债。

三、未来观点

本周权益市场回调,转债跌幅基本与正股持平,成交量延续回升,溢价率仍在处在历史绝对高位,本周市场平均转股溢价率48.64,其中超高平价转债以及大盘转债调整幅度更深。当前绝对价格中位数回到120附近,接近85%分位数。

本周各行业跌多涨少,受联储鹰派表态影响,全球紧缩预期加剧,10年美债收益率迅速攀升至4.2%,北向资金加速流出,以白酒为代表的白马价值板块跌幅较大,食品饮料板块相关转债也录得本周最大跌幅。

由于当前纯债收益率整体偏低,同时优质且高息资产相对缺乏,难以满足配置需求,债券市场投资者对转债的配置需求依旧旺盛。当前海外形势存在一定的不确定性,高频数据显示地产修复进程仍然偏缓,疫情反复也对生产造成持续扰动,目前转债估值处于历史绝对高位,可主要配置中低价位转债适当降低组合波动。同时国内稳增长政策也在不断出台对冲经济下行周期,9月金融数据超预期,经济有较强的复苏动能,前期的市场底具有一定的支撑性,权益市场再度大跌的可能性较小,因此也可以适当关注近期超跌且绝对价格合适的成长品种。

近期新券供应节奏明显加快,且上市价格相对合适,可关注高性价比新券。

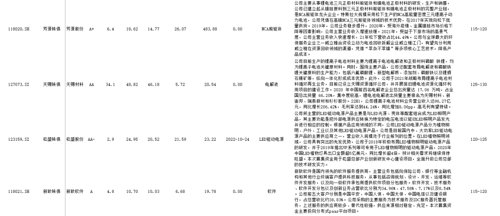

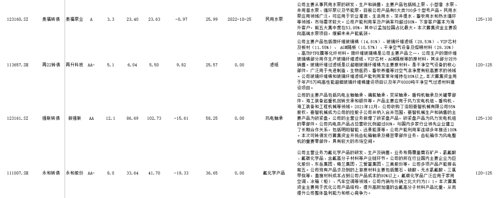

四、转债发行日历

1. 近期待上市

2. 近期待发行

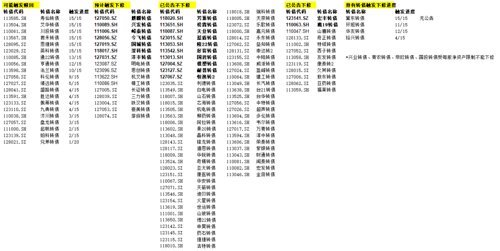

五、转债条款跟踪

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-10-24 13: 35

2022-10-24 13: 35

2022-10-24 11: 27

2022-10-24 10: 41

2022-10-24 10: 40

2022-10-24 09: 58