资金边际收敛,债市小幅调整。

一、市场行情回顾

Market review

1.资金面

本周(10月17日至10月21日)央行等量续作MLF5000亿元,每日开展20亿元逆回购操作,全周有290亿元逆回购到期,公开市场累计净回笼190亿元。下周(10月24日至10月30日)资金面影响因素方面,一级市场利率债计划发行3623亿;存单到期规模7300亿;逆回购到期100亿元。

全周来看,资金边际收敛。DR001、DR007、DR014分别为1.24%、1.67%、1.72%,较上周收盘分别变动10.61bp、19.75bp、25.34bp。具体来说,本周DR007运行在1.46-1.68%的区间。回购交易方面,本周银行间质押式回购日均量为6.77万亿元,较节前一周增加0.35万亿元,其中R001日均量为6.09万亿元,较节前一周增加0.32万亿元,R001成交量占比为89.96%,较上周略有上升。

图1 货币市场利率 资料来源:Wind

2.债券利率

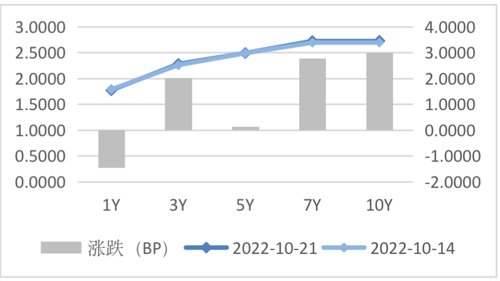

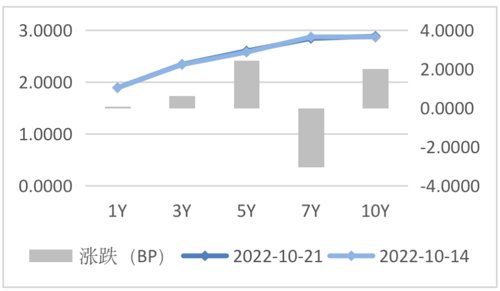

本周资金边际收敛,利率小幅调整。周一,MLF等量平价续作,利率小幅上行,10年期国开活跃券220215收益率上行0.25bp,10年期国债活跃券220019收益率上行0.50bp;周二,无明显消息,现券窄幅波动,10年期国开活跃券220215收益率下行0.05bp,10年期国债活跃券220019收益率收平;周三,经济数据真空期,利率延续窄幅震荡走势,10年期国开活跃券220215收益率上行0.49bp,10年期国债活跃券220017收益率上行0.88bp;周四,10月LPR报价不变,利率债震荡偏弱,10年期国开活跃券220215收益率上行1.1bp,10年期国债活跃券220019收益率上行1.25bp,30年期国债活跃券220008收益率上行1.45bp;周五,无明显消息,资金面收敛,债市延续震荡偏弱行情,10年期国开活跃券220215收益率上行0.45bp,10年期国债活跃券220017收益率上行0.81bp,30年期国债活跃券220008收益率上行0.60bp。全周来看,10年国债活跃券220017累计上行3.25 bp,10年国开活跃券220215累计上行2.0bp。

图2 国债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind

图4 利率债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind

二、宏观经济观察

Macroeconomic observation

● 央行公告称,为维护银行体系流动性合理充裕,10月17日开展5000亿元1年期中期借贷便利(MLF)操作和20亿元7天期公开市场逆回购操作,中标利率分别为2.75%、2.0%,充分满足了金融机构需求。

● LPR报价方面,10月LPR报价持稳,1年期LPR报3.65%,上次为3.65%;5年期以上品种报4.30%,上次为4.30%。市场人士表示,LPR保持稳定,无碍金融机构加大实体经济支持力度。后续在商业银行下调存款利率、压降负债成本的情况下,LPR仍有下降空间。

图6 部分高频经济数据 资料来源:Wind

三、未来市场展望

Future market expectations

本周资金边际收敛,经济数据延期发布,债市多处于关注状态,利率小幅上行。展望10月,预计债市调整压力仍在,面临的扰动因素偏多,但货币政策稳中偏松以及经济发展节奏决定向上空间亦有限。具体来看,(1)9月金融数据总量结构双改善,但后续经济数据如何演绎仍存在不确定性,已公布的9月PMI数据显示生产端规模以上工业企业延续修复,但订单偏弱;行业维度来看地产下行趋势还未得到根本扭转,投资依靠制造业、基建带动,再叠加疫情扰动,疫后复苏过程仍充满挑战。(2)政策层面:重要会议召开,大会报告提出“高质量发展是全面建设社会主义现代化国家的首要任务”,意味着未来社会发展战略和政策的制定均将围绕高质量展开,结构先于总量。(3)流动性方面,10月MLF平价等量续作,市场降准预期减弱,资金利率向政策利率收敛的担忧增加。策略上,建议把握曲线形态变动的机会,逢高布局长久期品种,在票息收入和资本利得间取得平衡。下周重点关注延期发布的宏观数据。

四、卖方观点汇总

Summary of Seller's views

1. 中信固收 10月17日

主要观点:

(1)上周在散点疫情反复、资金面跨季后转松以及对重要会议后宽货币预期发酵下债市走牛,收益率曲线牛陡化。与此同时,权益市场的表现也比较乐观,出现了“股债双牛”的局面。我们认为结构性工具或是重要驱动力,“融资底”向“经济底”切换的过程中,流动性保持宽松充裕,提振两市表现。目前A股修复行情已经启动,但预计后续扰动因素或有反复;对于债市而言,短期内利率仍有震荡下行的可能,但中期维度需警惕“宽信用”和经济复苏的趋势会带来的调整压力。

(2)预计10月债市仍然面临较多的基本面利空因素,但是经历了9月份利率的调整,当前市场对利空更为钝化、对利多会更加敏感,震荡格局难以改变。但是随着后续降准预期的升温,预计10年期国债到期收益率会向前低2.6%附近回落。总体而言,预计长债利率将延续2.6%~2.75%区间震荡的走势,需要把握交易性机会。

2. 国君固收 10月20日

主要观点:

针对当前的市场行情,理性投资者难以得出明确的多空结论,甚至本周原计划公布的外贸数据和实体数据延迟发布,进一步加大了对基本面研判的难度;而长期来看,因为重要会议全文主要涉及长期维度纲领性的方向指引,因此也无法基于这些信息对未来基本面有比较清晰的方向上判断。因此,可以说在当前时间点,投资者的迷茫程度更甚,不仅中长期方向不明,短期方向也在变得模糊。

3. 天风固收 10月22日

主要观点:

我们预计利率走势还不会完全脱离区间震荡的格局,按照现有政策行为和内外因素评估,1年期MLF仍然是目前十年国债较为有效的一个上限参考,区间下限预计高于前期低点。即使有交易机会,预计空间也较为狭窄,策略上,还是票息为主,总体建议还是先观察再操作。

4. 华泰固收 10月23日

主要观点:

我们以存款作为切入点,从一个侧面见微知著看经济和债市。今年存款增长有信贷派生、央行上缴利润等多方面因素。其中,上半年居民存款大幅增长源于预防性储蓄、理财收益走低、向企业存款转换慢等多方面因素。居民存款高增从银行负债成本和理财规模等角度作用于债市,也为中期消费恢复埋下伏笔。市场方面,本周关注小幅的交易性机会,但“跌可配、涨不追”的整体思路不改,仍以三年期国开+少量超长利率债作为基本盘,杠杆缓降,不做信用下沉。本周关注点是滞后披露的经济数据等。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-10-24 13: 35

2022-10-24 11: 27

2022-10-24 10: 41

2022-10-24 10: 40

2022-10-24 09: 58

2022-10-24 08: 10