市场热点

政策性开发性金融工具已落地规模超6000亿元:

政策性开发性金融工具正加速落地。日前,国开基础设施投资基金、农发基础设施基金、进银基础设施基金的相关信息显示,政策性开发性金融工具已落地规模超6000亿元。日前,国家开发银行宣布,截至三季度末,国开基础设施投资基金已投放资本金3600亿元,支持项目超800个。中国农业发展银行表示,该行已于10月12日全面完成农发基础设施基金2459亿元的投放,支持基础设施领域项目1677个,涉及项目总投资近3万亿元。中国进出口银行方面,截至10月12日,进银基础设施基金已完成684亿元基金投放任务,支持114个重大项目,带动项目总投资近万亿元。

监管组织地方申报2023年专项债项目:

据《21世纪经济报道》称,近期监管部门组织地方申报2023年专项债项目,此次申报的专项债需求规模,要按照提前下达2023年用于项目建设的专项债券分配本地区额度的3倍左右把握。此外,近期监管部门已向地方预下达了2023年提前批额度,主要方便地方根据额度储备项目。监管部门明确,对于政策性开发性金融工具(市场也称“基础设施投资基金”)项目中因额度限制无法获得支持的项目,符合专项债券项目条件的可申请报送。

美债收益率续创新高:

近段时间以来,受强劲的劳动力市场数据以及美联储官员鹰派言论影响,美国国债收益率震荡攀升。截至周五,10年期美债收益率盘中升破4.2%,续刷2008年来高位;而对利率更敏感的2年期美债收益率升破4.6%,继续创2007年来新高。具体来看,周一和周二10年美债收益率走势较为平稳,期间小幅上行0.5bp。周三美联储发布最新一期经济状况褐皮书,表示虽然一些地区增速有所放缓,但整体而言美国物价增速仍处于高位,当日10年期美债收益率大幅上行13bp。周四费城联储主席哈克表示加息对抑制通胀几乎没有起到什么作用,因此需要进一步大幅加息,预计FOMC到2022年年底时将加息至远高于4%的水平,当日10年期美债收益率大幅上行10bp。周五10年期美债收益率则小幅回落1.4bp至4.22%。

后市观点

当前债市风险较前期有所缓解,市场情绪已经有所降温,机构久期有所回落,交易拥挤度较9月缓和。会议窗口期后,资金面宽松概率仍较大,短期压力主要来自于海外,美债利率冲高对国内利率形成约束,但现阶段主要通过汇率贬值消化,尚未直接向债市传导。总体上,若基本面偏弱态势延续,市场或仍存在博弈机会。

1

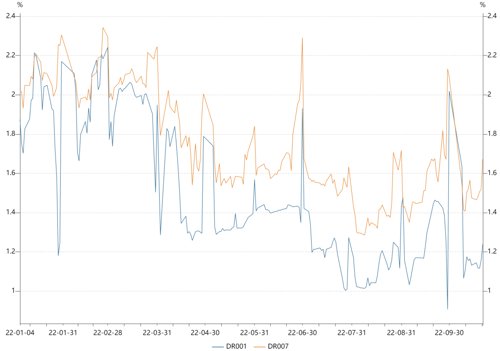

资金面

上周(10月17日至21日)共有210亿7天期逆回购和5000亿1年期MLF到期,央行每日开展20亿7天期逆回购操作,并于周一等量平价续作MLF,逆回购净回笼190亿。本月MLF未延续前两月的小幅缩量续作,一方面显示出信贷需求逐步回暖后,商业银行对资金的需求相应回升,另一方面释放出央行维护流动性平稳的信号。此外,本月1年期、5年期LPR报价均较上月持稳。

整体来看,上周资金面呈现边际收紧态势。具体来看,上周一至周四各期限资金利率波动较小,整体维持平稳,而后受到缴税将近、10月最后一周专项债发行或将提速的影响,资金利率于周五明显上行。其中DR001运行在1.12%-1.24%区间,运行中枢较前期小幅上行1bp;DR007运行在1.46%-1.67%区间,运行中枢较前期上行3bp。

2

现券市场

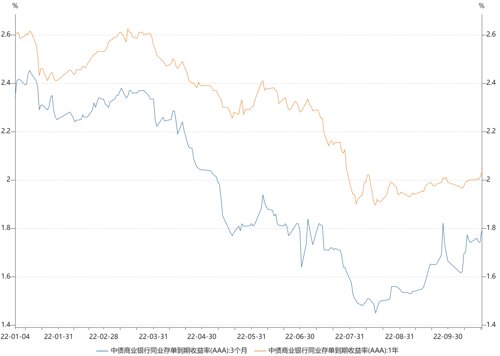

同业存单:上周同业存单发行量为5591.9亿元,环比增加2359.3亿元;净融资额为587.4亿元,环比增加1304.4亿元。从发行成本来看,同业存单发行利率走势分化,其中1M同业存单发行利率小幅下行0.3bp至1.62%,3M、6M同业存单发行利率分别上行12.6bp、7.0bp至1.93%、2.11%。

二级市场方面,3MAAA银行存单利率和1年期存单利率延续前几周以来的上行趋势,分别上行4.8bp、3.0bp至1.79%、2.03%。

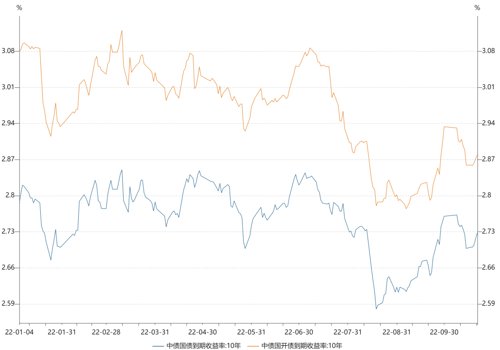

利率债:上周新发行利率债5898.50亿,利率债净融资额为1981.22亿。其中国债2640.00亿、政金债1415.50亿、地方债1843.00亿,其中国债发行量明显下降,导致利率债净融资额大幅减少。

二级市场方面,上周债市收益率多数上行,10年国债上行3bp至2.73%,10年国开上行2bp至2.88%。由于周内无太多增量信息,且债市情绪偏弱,10年国债收益率整体呈现震荡上行态势。

具体而言,周一MLF等量平价续作,市场降息预期落空,叠加主要经济数据延迟发布,当日10年国债上行0.3bp。周二市场无太多信息增量,10年国债较前日基本持稳。周二晚间21世纪经济报道称,近期监管部门组织地方申报2023年专项债项目,此次申报的专项债需求规模要按照提前下达的2023年专项债券分配本地区额度的3倍左右把握,周三当日10年国债上行0.5bp。周四受隔夜美债利率冲高影响,当日10年国债上行1.2bp。周五由于资金利率明显上行,当日10年国债上行1.0bp。期限利差方面,国债10-1利差扩大4bp至96bp,国开10-1利差扩大2bp至99bp。

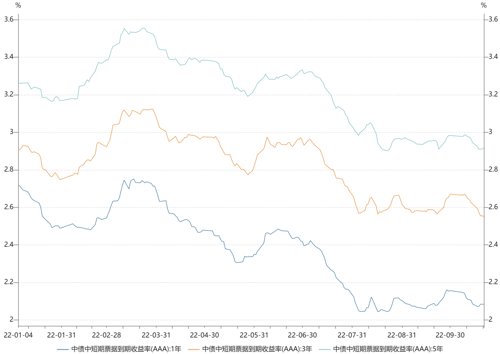

信用债:上周信用债共发行2946.64亿元,周环比下降4.68%;总偿还额2916.85亿元,净融资29.79亿元,环比减少810.83亿元。城投债共发行181只,发行金额1258.17亿元。

二级市场方面,各期限收益率均下行,中票1年期AAA、中票3年期AAA、中票5年期AAA分别下行0.2bp、7bp、3bp。分品种看,产业债收益率平均下行3.26bp,城投债收益率平均下行0.74bp。

3

可转债市场

上周2支转债发行完成,共募集资金15.79亿元,环比减少85.31亿元。期间1只转债发生回售,无转债发生赎回。

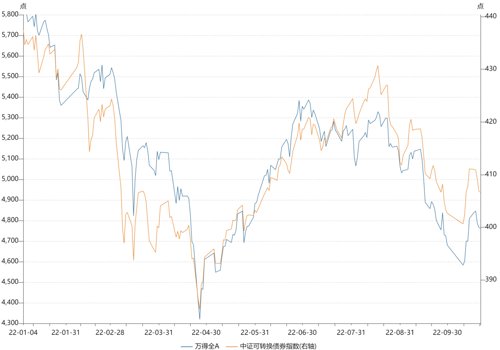

二级市场方面,中证转债指数下跌1.09%,同期万得全A下跌1.00%。分类别来看,超高平价券(转股价值大于130元)跌幅均值为2.01%,表现差于中平价券(涨幅均值为0.05%)和低平价券(跌幅均值为0.31%)。高评级券(评级为AA+及以上)的跌幅为0.77%,表现优于中评级券(跌幅0.78%)、差于低评级券(跌幅0.30%)。从成交规模来看,全市场可转债累计成交1740手,成交金额2886亿元,日均成交577.25亿元,环比增加65.86亿元。

2022-10-24 18: 10

2022-10-24 18: 09

2022-10-24 17: 23

2022-10-24 17: 19

2022-10-24 17: 18

2022-10-24 16: 34