每周市场洞察|市场整体冲高回落,但主题表现活跃

每周市场洞察 2022-10-24 17:18

【市场观察1】A股:市场整体冲高回落,但主题表现活跃【市场观察2】生物医药:长时间、深幅度回调之后,10月医药板块强势反弹【市场观察3】海外:美联储官员显露分歧,海外股市涨多跌少

△资料来源:Wind,Bloomberg;数据截至2022/10/21。

本周市场整体冲高回落,主要股指表现分化,但在政策红利释放预期下,主题表现精彩纷呈。具体来看,科创50指数周涨1.4%,领涨主要指数,上证50指数下跌3.8%,跌幅最大;沪深300 、创业板指数分别下跌2.6%和1.6%。尽管整体表现仍低迷,但细分行业、主题活跃,教育、航海装备(军工)、旅游、半导体、中药等申万二级行业领涨。■ 估值低位、盈利拐点将至,A股大概率已处底部区域:经济呈现弱企稳迹象,A股盈利增速全年大概率正增长,中报确认表征数据的盈利底部但回升动能不足,从库存周期来看实际的盈利底大概率在今年四季度至明年一季度。流动性难以更宽,但后续信用弱扩张和汇率压力边际减小有望带动整体金融条件改善。海外经济压力逐步体现,10年美债利率大概率已处于顶部区域。从估值角度来看,A股估值已处于历史低位。经济预期企稳、金融条件企稳、估值处于低位、风险偏好有望改善,将共同夯实A股的底部区域。

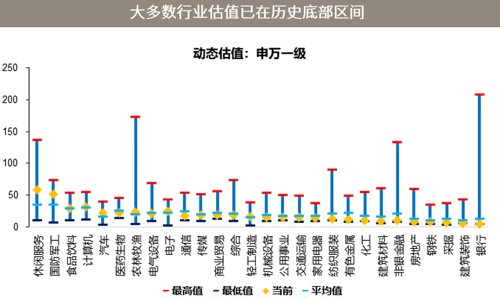

△资料来源:万得,(上)数据区间2022.10.17-2022.10.23;(下)数据区间2000.01.01-2022.10.21。生物医药:长时间、深幅度回调之后,10月医药板块强势反弹■ 长时间、深幅度回调之后,10月医药板块强势反弹:在持续近1年半的低迷之后,10月以来医药板块强势反弹,以8.97%的涨幅在申万31个一级行业之中排名第二。长时间、深幅度的估值调整之后,医药行业相对估值性价比凸显,叠加机构仓位的低配,在部分政策利好的催化下,共同促成了本轮医药股的大反弹。从更长期的角度看,随着集采影响的边际减弱和估值性价比的凸显,医药板块并没有市场预期的那么差,多数利空已经在股价上体现;尤其是,行业中的一些细分赛道值得重点关注。例如,基于本地服务的高端制造,能有足够的企业能力和产品差异化,虽然价格可能会比较高,但在广阔的中国市场量还是比较大的。

△资料来源:万得,数据截至2022.10.21;(下轴)数据起始于2000.01.01。

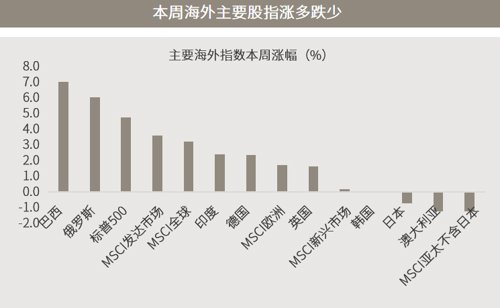

受部分美联储官员意外“放鸽”等因素提振,本周海外主要股市涨多跌少。旧金山联储主席戴利周五表示,美国应避免因大幅加息而使经济下滑,是时候谈论放缓加息了。同一天,有美联储通讯社之称的华尔街日报记者Timiraos发文称,美联储可能考虑暗示缩小12月加息幅度。美联储内部目前存在分歧,一些人希望放慢加息步伐,另一些人则担心通胀没有下降。美联储目前希望在不引发市场大涨的情况下,缩减加息幅度。■ 美股创4个月最大周涨幅,避免追高、逢低布局或更适用:相关消息以及美元指数的冲高回落,促成了周五美股的大涨,全周纳斯达克指数和标普500指数均创下6月24日以来最大周涨。当前美股处于关键位置,短线出现强势反弹也在情理之中。但反转的条件可能还不具备,尤其是在通胀数据出现实质性改善之前。相对均衡、灵活的资产配置,不追高、逢低布局的策略,或能更好地适应当前复杂多变的国际大环境。此外,即将到来的美国中期选举,也值得投资者密切关注和跟踪。

△资料来源:万得,数据截至2022.10.21;(上)数据起始于2022.06.01;(下)数据起始于2022.10.17。

■ 特拉斯上任仅六周后辞职,成史上任期最短的英国首相■ 欧盟峰会就能源艰难达成协议,进口天然气限价等关键分歧仍存■ 日元跌创32年新低后强势反弹,日本CPI 1991年来首次突破3%■ 中国央行副行长:将实施好稳健货币政策,保持人民币汇率基本稳定