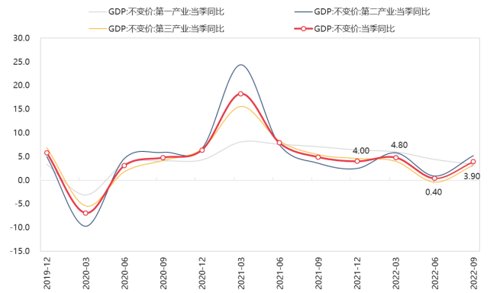

国家统计局10月24日公布了2022年三季度GDP数据和9月份经济运行数据,前三季度国内生产总值870269亿元,按不变价格计算,同比增长3.0%,比上半年加快0.5个百分点。分季度看,一季度国内生产总值同比增长4.8%,二季度增长0.4%,三季度增长3.9%。从环比看,三季度国内生产总值增长3.9%。

9月份各经济数据指标及其同比比较如下图所示:

资料来源:wind、嘉合基金

资料来源:wind、嘉合基金

1、国内生产总值

前三季度,国内生产总值870269亿元,按不变价格计算,同比增长3.0%,比上半年加快0.5个百分点。单三季度国内生产总值307627亿元,同比增长3.9%,较二季度提高3.5个百分点。三季度国内经济增速相比二季度明显回升,主要是生产端增速提升较为明显。在海外经济景气度快速回落和国内疫情多点频发的困难下我国经济整体仍然保持较强韧性,逐渐向合理区间恢复的状态有望持续。

分产业来看,三季度我国第一产业生产总值同比增长3.4%,较二季度回落0.8个百分点;第二产业同比增长5.2%,较二季度提高1.3个百分点;第三产业同比增长3.2%,较二季度提高0.9个百分点。三季度疫情影响范围有所扩大,更多二三线城市生产生活受到影响,叠加高温天气因素,导致农业相关生产和服务业修复速度较慢。但在前期疫情防控的经验指引下,工业生产活动能够高效地稳步运行,生产活动的连续性较强,第二产业整体增速较高。往后来看,由于2021年下半年经济增速回落趋势相较往年更为明显,今年经济复苏效果尚在逐步落地阶段,政策对于经济的托底作用逐渐显现,从国内生产总值角度来看复苏情况有望持续,预计无其他事件性冲击情况下四季度经济增速将有所提高。

资料来源:wind、嘉合基金

资料来源:wind、嘉合基金

2、社会零售品销售

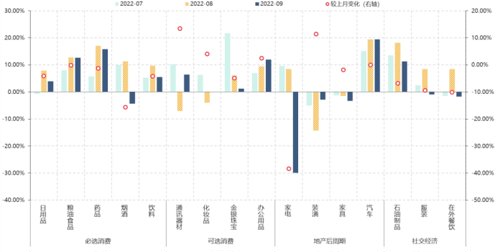

9月份,社会消费品零售总额37745亿元,同比增长2.5%,较8月份下行2.9个百分点。其中,除汽车以外的消费品零售额33532亿元,增长1.2%,较8月份下行3.1个百分点。9月份全国疫情呈多点扩散状态,覆盖范围已经超过了4月份水平,极大限制了居民消费场景,尤其是在外餐饮环比恶化程度较高,进而导致社零增速总体受到严重拖累。

分大项来看,商品零售同比增速3.0%,较上月下行2.1个百分点;餐饮收入同比增速-1.7%,较上月下行10.1个百分点,消费场景限制导致在外餐饮受到的冲击程度远大于商品零售增速。

分细项看,主要的15个消费细项当中9月份同比改善的仅有4个行业,分别是通讯器材、化妆品、办公用品和建筑&装潢,其余分项均出现恶化,尤其是家电分项恶化情况较为明显。分必选消费和可选消费来看,两者表现连续两个月份趋同,必选消费同比增长8.55%,增速较上月回落3.47个百分点,可选消费同比增长8.19%,较上月回落4.79%个百分点,由于汽车销售持续保持在高景气度,使得经济下行压力下可选消费和必选消费增速仍旧能保持一致,未来随着居民资产负债表修复,可选消费修复力度可能强于必选消费,但当下仍将继续承压。

综上,从以上消费分不同结构同比增速数据不难看出,政策托底经济背景下,消费复苏的阻力主要在于消费场景的限制,尚未出现由于居民收入端增速放缓影响导致部分分项增速较低的情况。秋冬季节为疫情高发时间段,动态清零政策虽然在持续优化,但难以短期改善消费数据整体承压的情况。随着生产端景气逐渐传导,以及房地产行业接近出清尾声,居民消费潜力正在逐渐修复,疫情因素逐渐消退后消费增速有望进一步回升,预计消费仍将短期承压,今年年底至明年年初有望迎来复苏。

3、固定资产投资

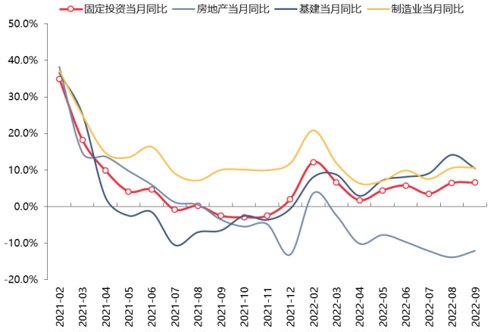

1-9月份,全国固定资产投资(不含农户)421412亿元,同比增长5.9%。其中,民间固定资产投资232043亿元,同比增长2.0%。从环比看,9月份固定资产投资(不含农户)增长0.53%。单月表现来看,9月份固定资产投资同比增长6.58%,较上月回升0.1个百分点,其中制造业投资同比增长10.66%,较上月提高0.07个百分点;房地产投资同比增长-12.06%,较上月回升1.79个百分点;基建投资(不含电力)同比增长10.49%,较上月下行3.69个百分点。

9月份投资数据小幅回升,主要是制造业投资维持高景气度以及房地产投资企稳回升所影响。在此前的点评报告中曾提到,本轮房地产出清从去年底开始,导致去年9月份开始房地产投资数据的基数大幅降低,虽然当前房地产行业仍然运转不畅,但同比下滑幅度将持续改善,这一点导致今年9月份投资数据出现回升,并且在未来的几个月内都将有比较明显的支撑。房地产细分数据来看,竣工出现回落,新开工和施工小幅回升,行业运行状态反转尚未出现,但底部已经基本探明。目前主要大型房地产企业仍在通过去化存货促进回款的进程当中,现金流及资产负债表改善幅度有限,尚未恢复到重新拿地开发的状态,仅依靠央国企拿地支撑新开工数据。但同时也可以观察到,私营房企主动性不强的背景下,政策托底叠加央国企主动作为已经短暂稳定了房地产投资指标,随着其他房企现金流回收的逐渐积累以及政策持续呵护,在经历了近三个季度的房地产去化后,房地产投资有望出现缓慢回升趋势,对未来的房地产投资不宜过度悲观。

基建数据方面,官方口径不包含电力行业的投资情况,同比增速较8月份有所降低,但由于近期稳增长政策更倾向于落地时效,前期已经得到预研和审批的电力项目更符合当下经济情况,所以电力投资在近期有较大幅度增长,积压了其他基建项目的占比。若考虑电力投资,9月份基建投资单月同比增长16.29%,较上月提高0.89个百分点,维持扩张趋势,基建行业景气度仍旧维持在高位。

与前期判断一致,未来房地产投资和基建投资都将有2-3个月的低基数窗口期,从数据指标上能够出现明显的回升趋势。目前更为重要的是投资的可持续性以及拉动作用,政策预计维持至年底的概率颇大,而基建的拉动作用相较房地产行业仍然偏弱,更应关注后期政策能否促进产业链较长行业的项目落地,进而拉动总需求水平。

资料来源:wind、嘉合基金

4、工业增加值

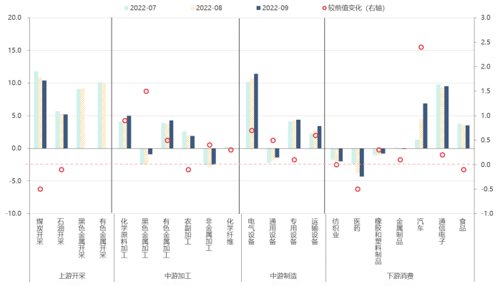

9月份,规模以上工业增加值同比实际增长6.3%(增加值增速均为扣除价格因素的实际增长率)。从环比看,9月份,规模以上工业增加值比上月增长0.84%。1-9月份,规模以上工业增加值同比增长3.9%。规上工增增速较快,主要是生产端在当前环境下受到冲击较小,受到政策利好更大,4月份至今基本维持扩张态势(7月微幅下降)。

分行业看,整体除上游采矿、医药、农副加工和食品分项外所有行业9月份工业增加值均出现扩张,制造业景气度整体较高。9月份,41个大类行业中有32个行业增加值保持同比增长。其中煤炭开采和洗选业增长7.7%,石油和天然气开采业增长4.5%,农副食品加工业增长1.5%,酒、饮料和精制茶制造业增长5.5%,纺织业下降1.6%,化学原料和化学制品制造业增长12.1%,非金属矿物制品业增长0.8%,黑色金属冶炼和压延加工业增长10.6%,有色金属冶炼和压延加工业增长7.8%,通用设备制造业增长2.3%,专用设备制造业增长4.9%,汽车制造业增长23.7%,铁路、船舶、航空航天和其他运输设备制造业增长7.6%,电气机械和器材制造业增长15.8%,计算机、通信和其他电子设备制造业增长10.6%,电力、热力生产和供应业增长2.2%。

另外,9月份服务业生产指数同比增长1.3%,较上月回落0.5个百分点,表现好于社零数据,同样呈现出供给端降幅小于需求端情况。截至9月份,年内服务业生产指数累计同比已经回正,为0.1%,预计年内将保持对经济增长的正贡献水平。

目前,此前稳增长政策仍在落地阶段,部分政策也有望在四季度延续,整体对于生产端的利好环境将得到持续,预计规上工增有望维持较高增速。

资料来源:wind、嘉合基金

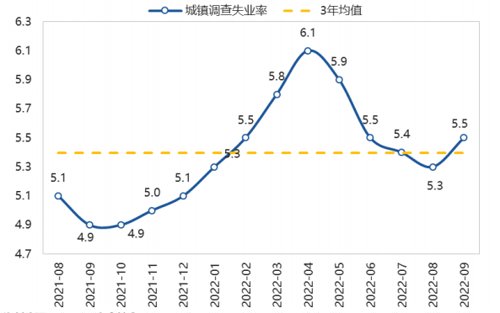

5、城镇失业率及居民收入情况

9月份,多地疫情散发多发对就业产生一定影响,失业率有所上升。9月份城镇调查失业率为5.5%,比8月份上升0.2个百分点。其中,25-59岁劳动力失业率为4.7%,上升0.4个百分点;16-24岁劳动力失业率为17.9%,较上月下降0.8个百分点,已经连续两个月改善。外来农业户籍人员就业稳定性相对较低,受疫情影响更为明显。9月份外来农业户籍人员失业率达到5.5%,比8月份上升0.5个百分点。

前三季度,全国居民人均可支配收入27650元,比上年同期名义增长5.3%,扣除价格因素,实际增长3.2%;较今年上半年增速提高0.6个百分点,扣除价格因素,实际增长较上半年增速提高0.2个百分点。分城乡看,城镇居民人均可支配收入37482元,增长(以下如无特别说明,均为同比名义增长)4.3%,扣除价格因素,实际增长2.3%;农村居民人均可支配收入14600元,增长6.4%,扣除价格因素,实际增长4.3%。

工资性收入继续保持增长,经营净收入增长有所恢复,转移和财产净收入稳定增长。工资性收入增长创造有利条件。前三季度,全国居民人均工资性收入15678元,比上年同期增长5.1%,增速快于上半年0.4个百分点,单季度同比增速6.0%,较二季度提高3.7个百分点;前三季度,全国居民人均经营净收入4352元,比上年同期增长5.2%,增速快于上半年2.0个百分点;前三季度,全国居民人均转移净收入5157元,比上年同期增长5.6%,增速与上半年基本持平,为基本民生提供重要保障。

资料来源:wind、嘉合基金

资料来源:wind、嘉合基金

资料来源:wind、嘉合基金

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。

2022-10-27 15: 39

2022-10-27 14: 37

2022-10-27 14: 37

2022-10-26 21: 29

2022-10-26 21: 28

2022-10-26 21: 28