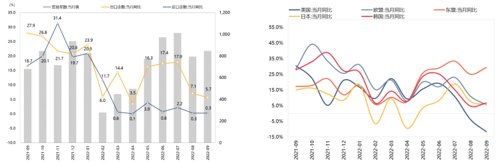

1、进出口总体数据

中国9月出口(以美元计价)同比增长5.7%,预期增5.8%,前值增7.1%;进口增长0.3%,预期增1.3%,前值增0.3%;贸易顺差847.4亿美元,预期812.8亿美元,前值793.9亿美元。

资料来源:wind、嘉合基金

从总体数据上来看,9月份出口继续下行,主要是美国需求大幅下降导致;下降速率较8月份有所减弱,主要原因是高基数扰动下降。从季节性规律来看,2021年8月份高基数效应比较明显,随后的9-10月份出口增长幅度有限,相应的减少了今年9-10月份出口增速的高基数影响,使得9月份未出现8月份的大幅下行情况。但不可忽视的是,海外总需求仍在持续下滑,尤其是对于美国的出口大幅下行,主要是以芯片为核心生产要素的电子产业链,在美主动切断供应链的同时,也大幅影响了下游相关商品的出口。

往后来看,虽然对于日韩和东盟的出口目前已经出现回暖迹象,但由于对美出口和对欧洲出口规模存量较大,除非海外货币政策转向,欧美需求大幅退坡带来的影响难以忽视,我国出口将在未来1-2个季度内持续承压。

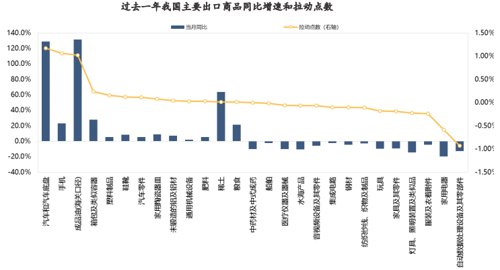

2、出口重点产品数据

从重点出口产品来看,出口结构的变化仍在持续。此前我国出口的主要贡献分项自动数据处理设备、家用电器、服装和纺织纱线分项均呈现负增长状态,而汽车&汽车底盘、成品油(海关口径)成为新的主要拉动分项,传统贡献分项中仅手机分项在9月份保持了此前的正向贡献作用。

从旧出口增长动力来看,欧美国家对于国内以电脑、手机为主为的电子设备以及服装鞋帽的需求将在中期呈现疲弱态势,同时以上分项在2021年变现尤其亮眼,相应地其近期的负向贡献也会大幅拖累我国出口同比增速。其次,随着美国逆全球化措施的持续,对于中国芯片行业限制作用明显,与此同时集中于国内的电子设备制造行业可能也会受到波及或者被迫离开中国市场。最后,随着美国通胀居高不下,居民购买力被大幅度压缩,特别是美国居民此前积累的储蓄已经消耗殆尽,对于部分非必须品的消费需求正被快速挤压,对于中国出口也有较大影响。

从新出口增长动力来看,以新能源车为主的汽车&汽车底盘分项、成品油以及近期表现较好的铝材、钢材、汽车零部件以及化工相关行业均主要受益于国内能源价格稳定而海外能源价格高企,中短期内可以预见其可持续性,但持续高增的概率较低。长期来看,目前的拉动作用难以持续。

往后来看,新出口动能短期将维持较强支撑,但由于本身体量限制难以弥补电子类产品出口带来的下降规模,我国出口增速在四季度压力持续增大。长远来看,海外货币政策转向之前,出口增速偏弱的格局较难改变,增长动能更依靠内循环经济。

资料来源:wind、嘉合基金

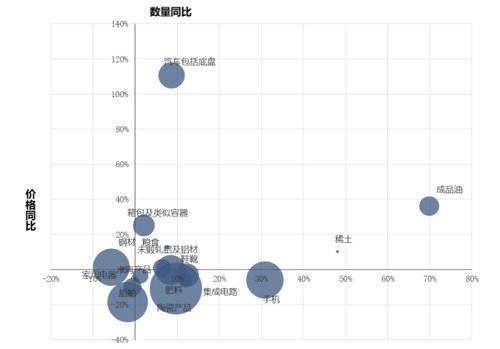

3、价量分析

从价量指标来看,相较上月出口数量绝大多数分项均有所下降,而价格同比也大面积出现下滑,尤其是钢材、铝材、稀土价格下行幅度较大,影响总体出口增速。价格方面,仅陶瓷产品、手机、集成电路价格同比有所上行,其余所有重点出口商品的价格同比均出现下降,体现出海外居民消费退坡的同时,整体制造业需求也在快速回落,高能源价格和高通胀对于海外需求的打击还在持续深化。从量的角度来看,商品类需求下滑仍在持续,同时需求不足的情况同样传导至工业生产端,仅成品油、稀土等需求远大于供给的分项出现了同比增长。从价量关系上来看,出口主要商品的价量出现同步下降的比例在逐渐提高,制造业端也加入需求退坡行列,之前预期的能源价格倒逼的产业链转移至中国的现象尚未出现,我国出口增速短期压力仍将持续存在。

资料来源:wind、嘉合基金

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。

2022-10-28 15: 51

2022-10-28 15: 52

2022-10-28 15: 49

2022-10-28 07: 30

2022-10-27 21: 43

2022-10-27 21: 42