打开APP

— 、宏观政策面回顾

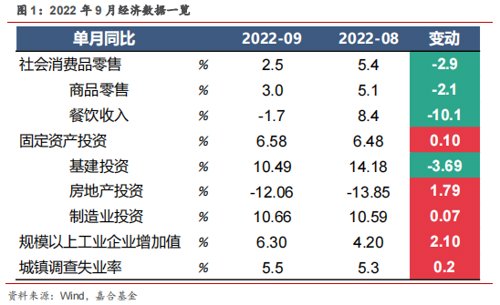

国家统计局10月24日公布了2022年三季度GDP数据和9月份经济运行数据,前三季度国内生产总值870269亿元,按不变价格计算,同比增长3.0%,比上半年加快0.5个百分点。分季度看,一季度国内生产总值同比增长4.8%,二季度增长0.4%,三季度增长3.9%。9月份各经济数据指标及其同比比较如下图所示:

(点击查看大图)

1、 国内生产总值

前三季度,国内生产总值870269亿元,按不变价格计算,同比增长3.0%,比上半年加快0.5个百分点。单三季度国内生产总值307627亿元,同比增长3.9%,较二季度提高3.5个百分点。三季度国内经济增速相比二季度明显回升,主要是生产端增速提升较为明显。在海外经济景气度快速回落和国内疫情多点频发的困难下我国经济整体仍然保持较强韧性,逐渐向合理区间恢复的状态有望持续。

分产业来看,三季度我国第一产业生产总值同比增长3.4%,较二季度回落0.8个百分点;第二产业同比增长5.2%,较二季度提高1.3个百分点;第三产业同比增长3.2%,较二季度提高0.9个百分点。三季度疫情影响范围有所扩大,更多二三线城市生产生活受到影响,叠加高温天气因素,导致农业相关生产和服务业修复速度较慢。但在前期疫情防控的经验指引下,工业生产活动能够高效地稳步运行,生产活动的连续性较强,第二产业整体增速较高。往后来看,由于2021年下半年经济增速回落趋势相较往年更为明显,今年经济复苏效果尚在逐步落地阶段,政策对于经济的托底作用逐渐显现,从国内生产总值角度来看复苏情况有望持续,预计无其他事件性冲击情况下四季度经济增速将有所提高。

(点击查看大图)

2、 社会零售品销售总额

9月份,社会消费品零售总额37745亿元,同比增长2.5%,较8月份下行2.9个百分点。其中,除汽车以外的消费品零售额33532亿元,增长1.2%,较8月份下行3.1个百分点。9月份全国疫情呈多点扩散状态,覆盖范围已经超过了4月份水平,极大限制了居民消费场景,尤其是在外餐饮环比恶化程度较高,进而导致社零增速总体受到严重拖累。

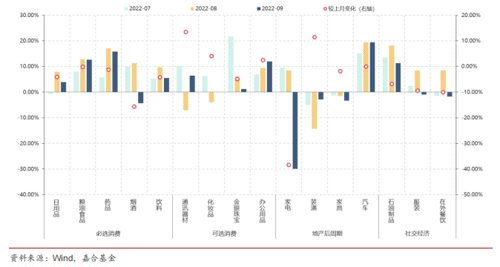

分大项来看,商品零售同比增速3.0%,较上月下行2.1个百分点;餐饮收入同比增速-1.7%,较上月下行10.1个百分点,消费场景限制导致在外餐饮受到的冲击程度远大于商品零售增速。分细项看,主要的15个消费细项当中9月份同比改善的仅有4个行业,分别是通讯器材、化妆品、办公用品和建筑&装潢,其余分项均出现恶化,尤其是家电分项恶化情况较为明显。分必选消费和可选消费来看,两者表现连续两个月份趋同,必选消费同比增长8.55%,增速较上月回落3.47个百分点,可选消费同比增长8.19%,较上月回落4.79%个百分点,由于汽车销售持续保持在高景气度,使得经济下行压力下可选消费和必选消费增速仍旧能保持一致,未来随着居民资产负债表修复,可选消费修复力度可能强于必选消费,但当下仍将继续承压。

综上,从以上消费分不同结构同比增速数据不难看出,政策托底经济背景下,消费复苏的阻力主要在于消费场景的限制,尚未出现由于居民收入端增速放缓影响导致部分分项增速较低的情况。秋冬季节为疫情高发时间段,动态清零政策虽然在持续优化,但难以短期改善消费数据整体承压的情况。随着生产端景气逐渐传导,以及房地产行业接近出清尾声,居民消费潜力正在逐渐修复,疫情因素逐渐消退后消费增速有望进一步回升,预计消费仍将短期承压,今年年底至明年年初有望迎来复苏。

(点击查看大图)

3、 固定资产投资

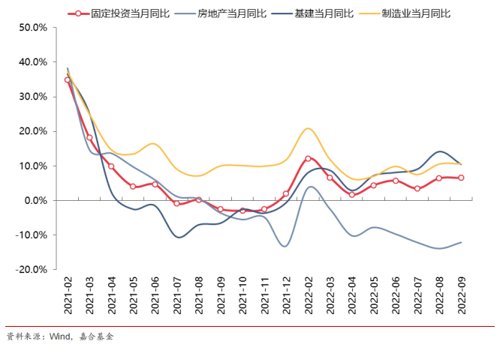

1-9月份,全国固定资产投资(不含农户)421412亿元,同比增长5.9%。其中,民间固定资产投资232043亿元,同比增长2.0%。从环比看,9月份固定资产投资(不含农户)增长0.53%。单月表现来看,9月份固定资产投资同比增长6.58%,较上月回升0.1个百分点,其中制造业投资同比增长10.66%,较上月提高0.07个百分点;房地产投资同比增长-12.06%,较上月回升1.79个百分点;基建投资(不含电力)同比增长10.49%,较上月下行3.69个百分点。

9月份投资数据小幅回升,主要是制造业投资维持高景气度以及房地产投资企稳回升所影响。在此前的点评报告中曾提到,本轮房地产出清从去年底开始,导致去年9月份开始房地产投资数据的基数大幅降低,虽然当前房地产行业仍然运转不畅,但同比下滑幅度将持续改善,这一点导致今年9月份投资数据出现回升,并且在未来的几个月内都将有比较明显的支撑。房地产细分数据来看,竣工出现回落,新开工和施工小幅回升,行业运行状态反转尚未出现,但底部已经基本探明。目前主要大型房地产企业仍在通过去化存货促进回款的进程当中,现金流及资产负债表改善幅度有限,尚未恢复到重新拿地开发的状态,仅依靠央国企拿地支撑新开工数据。但同时也可以观察到,私营房企主动性不强的背景下,政策托底叠加央国企主动作为已经短暂稳定了房地产投资指标,随着其他房企现金流回收的逐渐积累以及政策持续呵护,在经历了近三个季度的房地产去化后,房地产投资有望出现缓慢回升趋势,对未来的房地产投资不宜过度悲观。

基建数据方面,官方口径不包含电力行业的投资情况,同比增速较8月份有所降低,但由于近期稳增长政策更倾向于落地时效,前期已经得到预研和审批的电力项目更符合当下经济情况,所以电力投资在近期有较大幅度增长,积压了其他基建项目的占比。若考虑电力投资,9月份基建投资单月同比增长16.29%,较上月提高0.89个百分点,维持扩张趋势,基建行业景气度仍旧维持在高位。

与前期判断一致,未来房地产投资和基建投资都将有2-3个月的低基数窗口期,从数据指标上能够出现明显的回升趋势。目前更为重要的是投资的可持续性以及拉动作用,政策预计维持至年底的概率颇大,而基建的拉动作用相较房地产行业仍然偏弱,更应关注后期政策能否促进产业链较长行业的项目落地,进而拉动总需求水平。

(点击查看大图)

4、 工业增加值

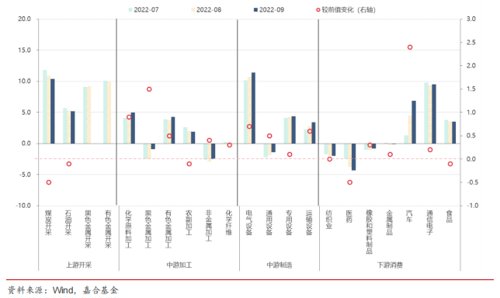

9月份,规模以上工业增加值同比实际增长6.3%(增加值增速均为扣除价格因素的实际增长率)。从环比看,9月份,规模以上工业增加值比上月增长0.84%。1-9月份,规模以上工业增加值同比增长3.9%。规上工增增速较快,主要是生产端在当前环境下受到冲击较小,受到政策利好更大,4月份至今基本维持扩张态势(7月微幅下降)。

分行业看,整体除上游采矿、医药、农副加工和食品分项外所有行业9月份工业增加值均出现扩张,制造业景气度整体较高。9月份,41个大类行业中有32个行业增加值保持同比增长。其中煤炭开采和洗选业增长7.7%,石油和天然气开采业增长4.5%,农副食品加工业增长1.5%,酒、饮料和精制茶制造业增长5.5%,纺织业下降1.6%,化学原料和化学制品制造业增长12.1%,非金属矿物制品业增长0.8%,黑色金属冶炼和压延加工业增长10.6%,有色金属冶炼和压延加工业增长7.8%,通用设备制造业增长2.3%,专用设备制造业增长4.9%,汽车制造业增长23.7%,铁路、船舶、航空航天和其他运输设备制造业增长7.6%,电气机械和器材制造业增长15.8%,计算机、通信和其他电子设备制造业增长10.6%,电力、热力生产和供应业增长2.2%。

另外,9月份服务业生产指数同比增长1.3%,较上月回落0.5个百分点,表现好于社零数据,同样呈现出供给端降幅小于需求端情况。截至9月份,年内服务业生产指数累计同比已经回正,为0.1%,预计年内将保持对经济增长的正贡献水平。

目前,此前稳增长政策仍在落地阶段,部分政策也有望在四季度延续,整体对于生产端的利好环境将得到持续,预计规上工增有望维持较高增速。

(点击查看大图)

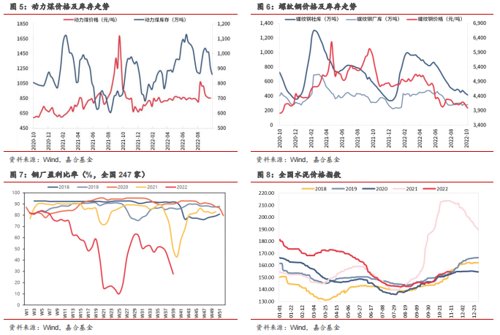

二、本周高频数据回顾

本周大宗商品价格走势趋弱,需求端年内再次走软。动力煤价格库存双双维持低位,部分地区煤炭价格受到大秦线疫情影响造成价格波动,但发电企业耗煤量持续走低的影响占据上风,动力煤价格维持在近期低位。螺纹钢持续走弱,下游需求较节前下行较为严重,季节性补库仍未来临。此外线材、板材均未出现明显支撑,高频数据显示国内需求走弱状态,工业整体较9月有所走弱。此外,CCFI指数仍在持续走弱,斜率未见放缓,预计我国出口四季度面临的下行压力较大。

(点击查看大图)

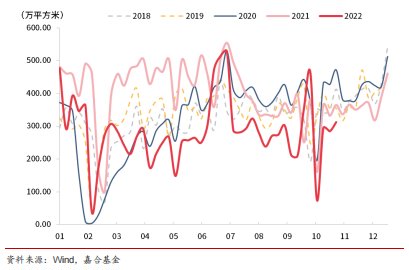

房地产销售面积本周较十一期间有季节性回暖,复苏斜率较上周有所提高,但相较历史同期仍有15%左右的空间。房地产需求端数据仍旧保持前期趋势,保持近年平均值80%-85%左右水平,整体在政策扶植下保持低位运转,但尚未出现景气度反转的情况,房地产行业出清还需继续等待。

(点击查看大图)

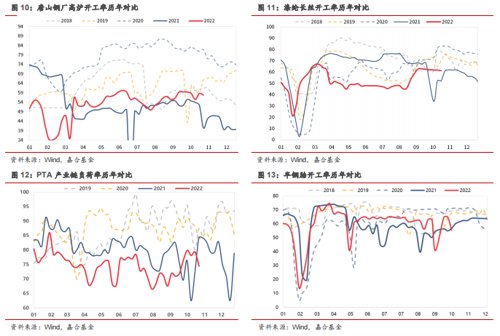

本周开工率数据表现多数走弱。高炉开工小幅下行,但仍强于去年;纺织产业链开工率微幅下行,但上游PTA产业链开工率快速下行,证明中期需求较弱。本周半钢胎开工率下行较为明显,已经低于去年同期水平,汽车销量增速近期进入平稳期,汽车产业链供需紧张程度有所缓解,导致部分供应链开工强度有所下行。

(点击查看大图)

本周猪肉价格高位横盘,鲜果鲜菜价格下行,带动农产品价格指数总体下行。本周猪肉价格保持高位,但短期上行压力难以快速消退,预计猪肉价格10月份将保持强势地位。但目前距离春节时间间隔较长,养殖户压栏至春节的可能性较低,年底前猪肉价格可能出现回落。此外,9月份CPI持续上行,但不及市场预期,主要受到服务类价格上行不及预期所致,食品类价格相较去年涨幅基本与9月份保持一致,预计10月份保持年内高位。

(点击查看大图)

(点击查看大图)

三 、本周流动性回顾

本周央行公开市场共投放8500亿元,公开市场共到期100亿元,央行公开市场净投放8400亿元,系央行回笼季末投放资金所致。R001收于1.42%,较上周上行6.80BP;R007收于1.98%,较上周上行30.45BP,本周流动性波动较大,前半周出现了年内少见的流动性趋紧的情况,资金价格快速上行,R007和DR007均超过公开市场操作利率。后半周央行大幅增加了OMO投放规模,资金价格迅速下行,但仍然处于近期较高位置。通过本周的资金面可以看出,存款类机构在近期贷款大幅度投放后准备金受到了较强约束,能够为银行间提供的流动性大幅下降。在货币政策未转向的条件下,后期央行降准的必要性提高,也可通过超额续作MLF达到基础流动性投放的效果,具体还要看央行对于货币政策多目标间的取舍。

(点击查看大图)

(点击查看大图)

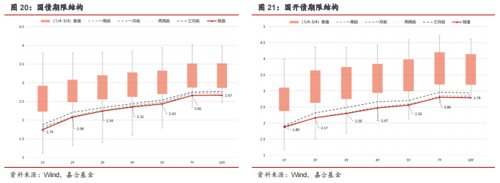

四、债券市场回顾

本周债券收益率普遍下行,长端债券整体表现较好。1年期国债收益率下行3.03BP至1.74%,1年期国开收益率下行0.45BP至1.88%;10年期国债收益率收于2.67%,下行6.25BP,10年期国开收益率收于2.79%,下行9.33BP。

本周债券市场受到资金面影响较大,同时由于权益市场表现不佳出现股债跷跷板效应,债券市场走强。本周经济数据出炉,整体基本符合预期,GDP增速回升至3.9%但与疫情前增速相差较大,国内经济仍未能恢复至合理区间。此外,10月份疫情再次反复,本就在9月受到冲击的消费再次难掩颓势,工业高频数据高位回落,进一步加强了经济二次探底的预期,债券市场中期压制利空有所缓释,下行空间打开。根据此前的分析思路,短期国内宽松和海外加息的拉扯趋于缓和,央行公开市场操作坚定了保持宽松的预期,美联储官员发言的反复以及美国国债流动性等问题小幅弱化了鹰派预期,整体利好债券市场表现。中期基本面因素预期不稳,目前国内对于四季度GDP增长率的预期分化明显,相较节前对于四季度经济增速大概率继续修复的预期有向悲观偏移的情况,对于债券市场中期估值的压力进一步缓和。站在当前位置,资金面和基本面预期预计短期保持稳定,但美联储态度可能短期扰动较大,临近11月议息会议美联储本身的预期引导和市场的不同解读都将在短期造成市场较大波动,且方向难以预测,按兵不动可能是最好选择,债市持续追高的性价比不强。

(点击查看大图)

(点击查看大图)

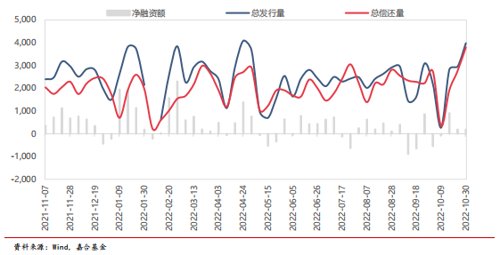

【信用债】

本周(10.24-10.30)一级市场信用债发行量3,980.26亿元,总偿还量3,797.75亿元,净融资量182.51亿元。分评级来看,本周高评级AAA发行占比为74.51%,AA+发行占比为11.89%。从期限结构来看,1年内发行金额占比54.46%,中长期限发行占比有所减少。本周没有债券推迟发行,共有11只债券取消发行,金额合计98.00亿元。

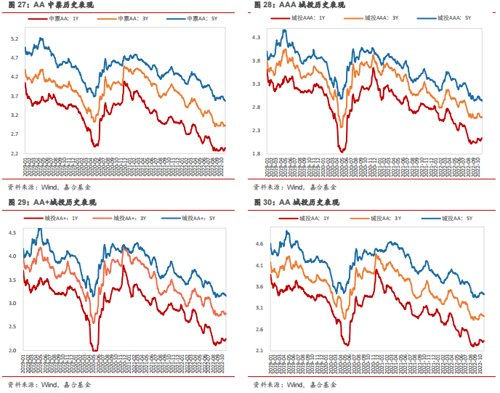

(点击查看大图)

(点击查看大图)

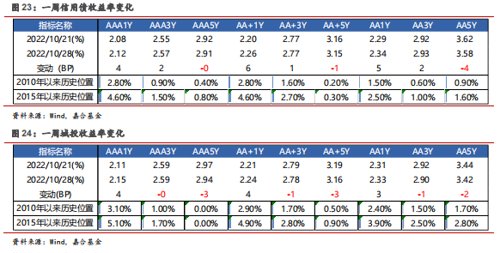

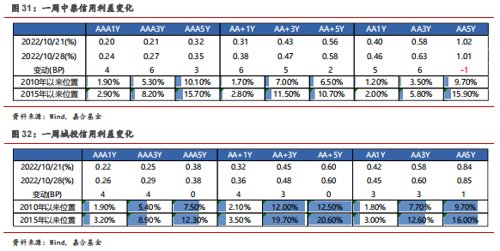

本周信用债收益率表现分化。其中产业债1年期AA+等级上行幅度最大(6bp);城投债7年期AA-等级上行幅度最大(5bp)。

(点击查看大图)

(点击查看大图)

信用利差方面,本周产业债除5年期AA、AA-等级信用利差收窄外,其余各等级各期限均走阔,其中3年期AAA、AA和AA-等级走阔幅度最大(6bp);城投债除1年期AA-等级外,其余各等级各期限信用利差均走阔,其中7年期AA-等级走阔幅度最大(8bp)。

(资料来源:wind,嘉合基金)

(资料来源:wind,嘉合基金)

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处,且不得对本文件进行任何有悖原意的删节或修改。

2022-10-31 16: 24

2022-10-31 15: 55

2022-10-31 15: 55

2022-10-31 15: 54

2022-10-31 14: 49

2022-10-31 14: 49