打开APP

10.24-10.28

(数据来源:Wind,截至 2022.10.28)

1

宏观市场

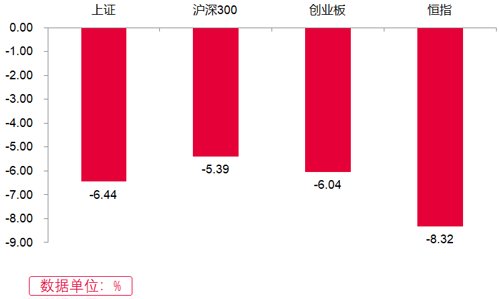

沪深两市本周呈现震荡下行的态势。

● 前三个交易日,沪深两市下探回升,沪指跌破3000点关口。盘面上,行业板块跌多涨少。国防军工板块领涨,航天系及材料端涨幅居前;信创板块走势分化;美容、医药板块小幅回调后爆发走强;工业母机、芯片、汽车表现相对较好。大消费板块持续低迷,食品饮料板块领跌,白酒股全线走低,家电、零售纷纷下行;大金融、地产等权重板块表现疲软;煤炭股回调势头未止。

● 后两个交易日,两市震荡下挫。盘面上,行业板块普遍收跌,沪指退守2900点关口,收于年内次低。美容护理板块领跌;电力、白酒、基础化工板块跌幅靠前;新能源赛道走弱,储能、新能源车、光伏同步下跌;医药板块内部剧烈分化,中药板块活跃,眼科板块低迷。煤炭板块较为抗跌;计算机、银行、油气板块跌幅相对较小。科创板本周冲高回落,个股方面跌多涨少。

2

行业板块

上周申万一级行业中表现较好的板块有计算机、国防军工、有色金属、机械设备、电子等,表现较弱的板块有食品饮料、农林牧渔、房地产、公用事业、非银金融等。

(数据来源:Wind, 截至 2022.10.28)

上周欧美市场上涨,其中道指和标普500指数涨幅明显。欧洲方面,英国富时指数和德国DAX指数均上涨。亚太市场中,全周日经225指数微涨。

✦

✦

(数据来源:Wind, 截至 2022.10.28)

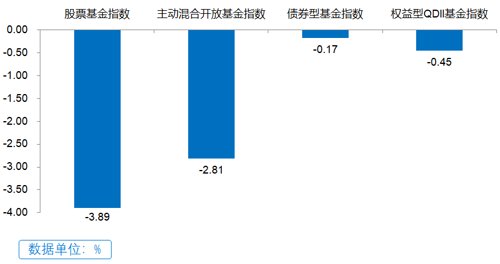

上周主要基金指数均下跌,其中股票基金指数跌幅最大,债券型基金指数跌幅最小。

✦

✦

●上周大盘放量下跌,沪指破位3000点,金融、地产等权重板块整体低迷,茅台为首的大消费走弱打击市场。

● 近期大盘持续调整,外资亦持续净流出,市场人气低迷,但三季度宏观数据发布和A股三季报披露收官明确基本面预期,人民币快速贬值压力的顶点已过,随着政策的逐渐明朗,各种扰动因素将继续缓解,对市场不宜过分悲观。

●展望后续,预计短期大盘将持续磨底,需关注流动性预期和风险偏好的变化。

✦

✦

2022-10-31 18: 28

2022-10-31 18: 26

2022-10-31 18: 12

2022-10-31 17: 55

2022-10-31 17: 22

2022-10-31 17: 16