打开APP

股市回顾

市场分析

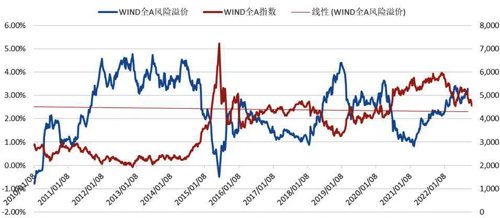

指数点位和整体估值位于较低区域:从股债收益率所体现的风险溢价水平(WIND全A指数市盈率的倒数减十年期国债收益率)来看,股市整体处于估值较低的位置,风险溢价位于很高位置。

数据来源:WIND,九泰基金整理

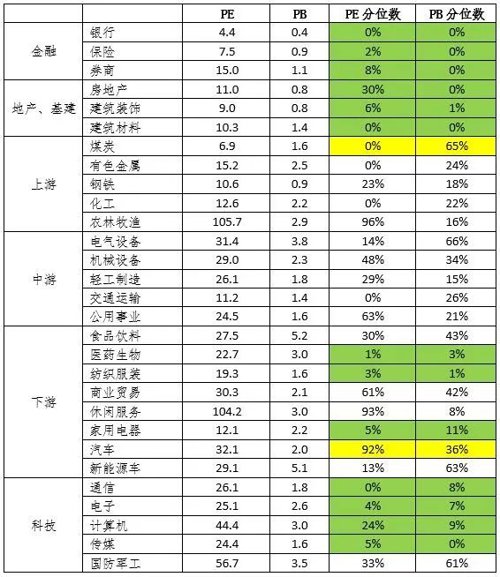

整体上看,大部分行业均位于较低的估值位置,金融地产、医药、TMT行业处于极低估值。

数据来源:WIND,九泰基金整理

市场热度

新发基金降温:关于居民的“储蓄搬家”,一方面是一个长期大趋势,居民从房产、理财、信托等搬家到股市;一方面这个变量实际上是一个根据上一期的收益率来做反向推导的指标,如果前一期基金收益率好,老百姓可能就会买很多基金,如果前期收益率不好,可能就不会买。2021年10月至今,新发基金维持较低位置。

市场交易筹码集中度上升:成交额排名前5%的个股的成交额占全部A股占比,这个指标揭示的是当前市场交易筹码的集中度。当成交额排名前5%的个股的成交额占全部A股占比超过45%的时候,往往意味着市场交易集中度大幅提升,理性投资者和噪音投资者在交易上发生了趋同,微观结构呈现急剧的恶化。而后往往发生牛熊转换或者风格切换。

21年2月前5%个股成交额集中度再次突破45%,达到49%,市场拥挤度较高,微观结构恶化;从3月该指标下滑,7月该指标快速上升到44%,向上接近阈值,这意味着市场的交易行为过于趋同(这与我们微观上看到的投资者都去买“宁组合”的行为一致);8、9月,随着创业板的调整和宁组合的快速回调,交易筹码集中的问题有所缓解,10月,该指标反弹至43%,反映了市场有所回归成长主线;11月至今年5月,该指标快速下降至28%,微观交易结构改善明显;今年6月至今,交易集中度有所上升但维持中位水平,代表市场有所回归成长主线。

数据来源:WIND,九泰基金整理

成交额上升:股市放量下跌,小盘股的投资交易较为活跃。

市场风格

风格上,2020年大盘成长板块表现最好,中小盘板块表现最差;2021年中小盘强势回归表现最好;2022年前4个月,大盘价值风格表现最好,5月至7月,成长表现最好;2022年初至今,风格总体偏价值。

数据来源:WIND,九泰基金整理

免责声明

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证,不就该等信息之任何错误或遗漏承担责任。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议或投资承诺,任何在本报告中出现的信息仅做参考,不应作为投资者投资决策与基金交易的依据。本报告中的数据出处若未加特别说明,均来自Wind、彭博、国家统计局。本报告版权归九泰基金管理有限公司所有。投资有风险,请谨慎选择。

风险提示:材料仅供参考,不作为任何投资建议或投资承诺,不代表报告撰写人所管理基金的投资承诺或实际投资结果。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》及《基金产品资料概要》等产品法律文件以详细了解产品信息,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

2022-11-02 17: 11

2022-11-02 17: 10

2022-11-02 17: 09

2022-11-02 17: 09

2022-11-02 16: 16

2022-11-02 16: 15