昨天,买了纯债基金的基民又迎来了一记伤害——债市再次出现了急跌,债基随之跟着下跌。一看消息面,也没有什么大的利空消息啊,怎么债市又跌得这么狠?如果说前段时间的下跌,是资金面有所收紧、市场风险偏好有望提升和经济复苏预期向好三重因素交织所造成的,那么昨天的下跌更多是因为银行理财和债基基金赎回潮所带来的。那就是11月份以来在债市回调的背景下,不仅纯债基金在跌,主投固定收益类资产(如债券)的银行净值化理财也在跌。中信证券统计,截至11月16日,银行理财破净数量达到1689只(ps.破净指的是净值跌破1,也就是比发行时的净值还要低),较11月10日上升399只,占比达到4.91%。11月10日后公布净值的13582只产品中,最近一周有7722只产品录得负收益,占比达到59.29%。这对追求绝对收益的老百姓来说一下子难以接受,很少遇到这种情况的老百姓选择赎回,理财规模开始缩水。方正证券统计,11月以来固收类理财产品由18.68万亿减少至了18.5万亿,减少了1800亿元(日期截至11月15日)。- 如果赎回规模少,那还好,因为在进行资金的投资规划时,机构本来就留有一部分流动性好的现金类资产用来应对不时的赎回需求。

- 但如果赎回规模激增,大大超出了预留的资金量,那么机构只好选择赎回债券资产换取现金。

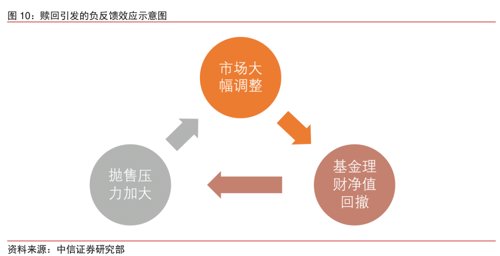

投资者看到债市还在跌,往往会放大恐慌情绪,加入赎回大军。就这样,就形成了“债市下跌-基金和理财净值回撤-产品赎回-被动抛售-债市继续下跌……”的负反馈模式。

了解完赎回潮对债市的影响之后,相信大家会很想知道赎回潮带来的负反馈影响多大、会持续多久。银行理财的话,因为市场上大部分的银行理财都是定期开放型或者最短持有期型,投资者不能随时赎回。中信证券统计,11月17日到11月末理财到期数量仅1111只,数量可控。12月到期数量较多,但届时赎回潮预计已经结束,不会造成更大的影响。公募基金的话,因为基金是随时可申赎的,所以基金赎回规模不好估量。不过,近年来成立的债券基金跟银行理财的产品设计一样,多为定期开放型或者最短持有期型,也是不能任意赎回,因此一定程度上能够减轻负反馈。此前一段时间,债市对利空比利好更为敏感。

随着央行、银保监会出台具有标志意义的政策救助房地产市场,叠加对于资金面的担忧有所加剧,同时优化政策的落地,债市投资者负面情绪集中爆发,看空力量集中宣泄,造成债市急跌,在引发赎回潮后又加深了调整程度。

但目前宽信用尚未得到实际验证,正如三季度货币政策报告所言“国内经济恢复发展的基础还不牢固”,因此债市持续快速上行缺乏基本面支持。

综合过去两轮经验,如果依靠市场自身,类似于今年3月初,则可能至少要花费两周的时间,在超调加深之后,配置盘逐步进场,带动市场进入偏震荡的弱势恢复阶段。

而如果央行开始呵护流动性,类似在永煤事件中(信用债连续调整三周之后),央行加大公开市场投放,提振市场信心,收益率会快速下行(ps:收益率快速下行对应的是债市走牛)。

而在今天中午,央行发布消息,为维护银行体系流动性合理充裕,11月17日人民银行以利率招标方式开展了1320亿元7天期逆回购操作。当日有90亿元7天期逆回购到期,实现净投放1230亿元,规模大于前次操作。有机构分析,在当下的市场环境,央行适度加大短期流动性投放,有助于稳定债券市场情绪。市场的反应也很灵敏,截至下午5点今天不同期限的国债、国开债和非国开债均全线飘红。不过从今天央行的操作来看,有理由相信后续人民银行仍将相机操作,维护流动性合理充裕,继续营造适宜的货币金融环境,促进经济回稳向上。看完这篇文章之后,大家的恐慌情绪是不是缓解了很多呢?无论大家对债市未来走势怎么看,都希望大家不要受情绪主导,理性做出投资决策!20221115-国盛证券固定收益点评:债市大跌后,理财的负反馈压力如何?20221116-方正证券债券点评:下跌赎回负反馈与债市超调20221117-中信证券债市聚焦系列:理财、债基赎回压力还大吗?20221117-中信证券债市启明系列:同业存单利率的上行空间还有多少?20221117-广发证券债市周思录之五十六:债市的机构行为思考免责声明:本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。