打开APP

“锂电池之父”古迪纳夫曾经说过,“锂的重要性不亚于石油等战略性资源,一旦开采出现瓶颈,可能会跟石油一样成为战争的导火索。”他的担忧或将成为现实。目前在全球锂资源领域正在发生一场没有硝烟的战争,而“战争”的规模正在从企业层面的商业战,逐步向国家间的能源较量转变。

作为新能源发展的基础原料,能源金属的格局在未来将发生哪些变化,同时孕育着哪些投资机会?在近期的世诚投资月度策略交流中,世诚投资资深分析师章诗颖对这个话题做了详细分析,以下是观点的整理总结。

锂作为最重要的能源金属

预计需求保持高增长

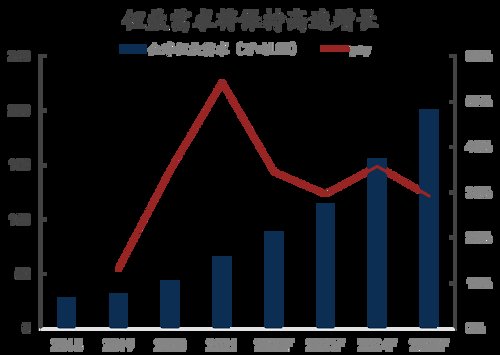

研究机构预期,2025年全球范围对锂盐的需求会达到1 ~ 2百万吨左右。世诚投资通过与行业专家的交流,很多专家的预期更加乐观,预计需求会超过200万吨,整体年复合增速超过30%。

资料来源:中金公司

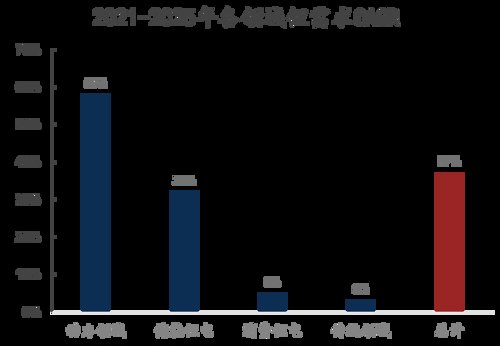

如果拆分需求的领域,最快的来自动力领域,它的增速在50%以上。其次储能领域的增速是32%,消费锂电和传统领域都是个位数的需求增长。从整体的需求端来看,动力和储能是增长的主要核心驱动力。

资料来源:中金公司

能源金属供给高度集中

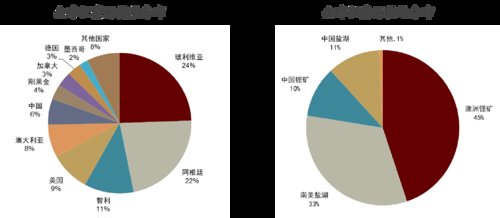

全球锂资源储量并不稀缺,但分布不均。锂资源实际供给高度集中在澳洲和南美,我国对外依存度较高。

从供给端来看,首先全球整个锂资源的储量大概在4.6~6亿吨左右,其实并不是特别的稀缺。但是它的分布非常广泛,主要出产在南美盐湖、澳洲锂矿,包括中国、非洲等部分国家。在不同地区,锂资源的开采难度差异很大,不同地区还受到地缘政治的影响、当地基础设施条件的差异影响。实际上我们会看到整个锂资源的生产供应是高度集中的。从上图可以看到,在锂资源的供给端,主要是澳矿和南美盐湖的高度垄断,然后我们中国的占比不到21%。

资料来源:中金公司

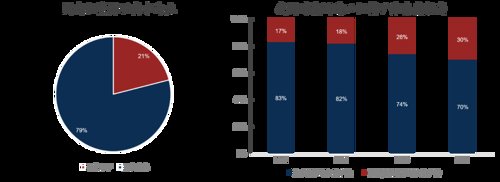

可以看到,由于澳矿和南美盐湖高度集中的供应,中国整个进口的依赖度非常高,我国每年锂盐的进口量占到需求量的70%左右。同时可以看出,由于锂资源主要分布在这个海外,开采的团队不像中国团队这么高效。所以从近年这轮周期以来,会看到海外矿山的扩产进度通常不达预期,很多项目不明确的概率是非常高的。所以在供给端来看的话,它扩张的确定性就会比需求端低,有可能跟不上需求的增长。

能源金属的投资机会

向后展望能源金属板块的投资机会主要包括:

首先,需求高景气,新增产能释放缓慢,预计到2024年供需实现紧平衡。

我们判断整个能源金属的供需紧缺短期很难被打破,有可能会持续到2024年。世诚投资内部做过分析,如果将本轮新能源周期跟上一轮周期去比较,有一个非常明显的差异——本轮周期的时间被显著拉长。从2019年下半年至今已经有三年多的时间,而锂价在高位也是非常的坚挺,从不到10~25万再到现在的50~60万,这主要就是因为这轮周期的需求“景气度”变得更强。

而上一轮周期的价格其实是因为政策补贴的涨幅推动,而这轮周期主要是终端需求的驱动,它的核心逻辑不一样。同时也是因为上游资源整个的开采周期相对较长,如果是一座陆地矿山,从它的勘探到取得环评安评到最后能够投产,可能需要7~8年的时间。相比产业链的中游、下游环节的话,它的整个投产周期会被拉得非常的长,不确定性也会非常的高。

所以我们会看到整个产业链的供需错配非常严重,也是基于这个原因,我们判断整个周期锂价的高位震荡期大概率会被显著拉长,但最终还是会回归到相对合理的水平。

其次,大国关系日趋复杂,国内自主可控的锂资源具备战略价值。

我们看到在疫情发生之后,全球供应链的稳定格局被打破,能源金属的国家战略价值更加凸显。二十大报告中强调,要“深入推进能源革命”“确保能源安全”。反观西方国家,他们在疫情后也是出台了一系列的政策文件来应对。美国已经出台了通胀削减法案。欧盟在2020年发布了《战略技术和行业的关键原材料报告》,里面提到要将关键矿产和材料确定为欧洲最具有需要、更具韧性的领域之一,为应对未来的冲击做准备。日本也出台了《新国际资源战略》等等。

资料来源:中金公司

基于当前国际关系的变化还有国家战略的调整,我们在投研端对于能源金属的研究思路和视角也会做一些调整。我们会将安全作为一个重要的因素来考虑,同时会跟行业基本面做一些深度结合。总体来看,在能源金属这个方向,无论是从行业景气度、供需基本面,还是从国家战略价值的大方向,我们都认为值得长期去做投研跟踪。

公司申明:本报告由上海世诚投资管理有限公司撰写,报告中提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告不能作为投资决策的依据。市场有风险,投资需谨慎。

2022-11-18 20: 42

2022-11-18 20: 41

2022-11-18 20: 41

2022-11-18 20: 41

2022-11-18 20: 40

2022-11-18 20: 40