打开APP

截至上周四(11月17日),万得短期纯债型基金指数经历了罕见的“八连跌”,累计回撤约0.32%,差不多抹平了过去三个多月的涨幅…(来源:Wind,截至2022-11-17)

这就让不少基民,尤其是短债基金的持有人大为不解:

我买短债基金就是图个安全、日常“闲钱”理财,为什么收益率也不高,还能出现亏损?接下来怎么办?我还能持有吗?

要回答这个问题,我们得先理解:短债基金到底是怎么赚钱的。

1►

短债基金是怎么赚钱的?

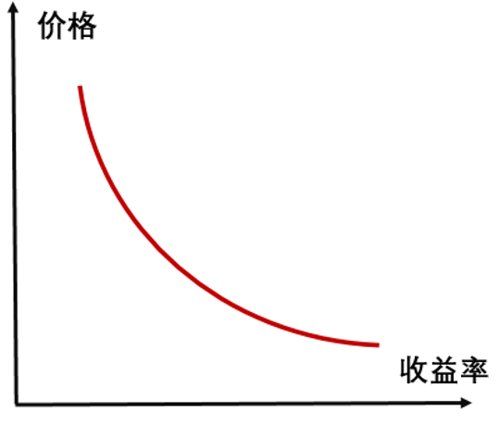

假设年初的市场利率是5%,A公司按5%的票面利率发行了一张100元面值的债券,投资人以100元/张认购了。

几个月之后,市场利率变成了8%,意味着投资人可以在二级市场上买到收益率更高的债券,对A公司债券的需求下降,便会选择卖出。

卖的人多了,抛盘大,债券的成交价自然会下跌了。

2►

短债基金本月为何出现集体回撤?

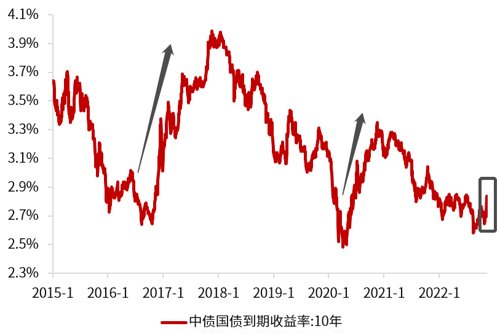

10年期中债国债到期收益率从月初的2.66%冲高至目前的2.83%,仅11月14日单日就调整了10个bp,创下了2016年以来单日调整的最大记录。

而短端的调整更大,1年期中债国债到期收益率从月初的1.75%向上陡升突破2.2%。

信用债也随之出现大幅调整,债市情绪来到冰点。(来源:Wind)

3►

短债基金还能长期持有吗?

小A买入了一张1年期票面金额100元,票面利率3%的债券,买入时的市场价格是100元。

但由于市场利率上行,这只债券的市场价格一路从100元跌到99.5元、再跌到99元,小A此时就出现了浮亏。

但一旦债券到期,发行人只要没有出现违约,小A就可以拿回100元本金和3元利息,一举收复失地而且还实现了盈利。

(来源:Wind,统计区间2011-1-1至2021-12-31,滚动回测统计区间内持有1个月/3个月/6个月/1年/3年的收益率,收益率大于0即为取得正收益。取得正收益的比例=取得正收益的次数/总回测次数)

风险提示

2022-11-22 17: 48

2022-11-22 17: 48

2022-11-22 17: 47

2022-11-22 17: 30

2022-11-22 17: 29

2022-11-22 14: 53