打开APP

11月债市遭遇多重利空冲击,引发显著调整。

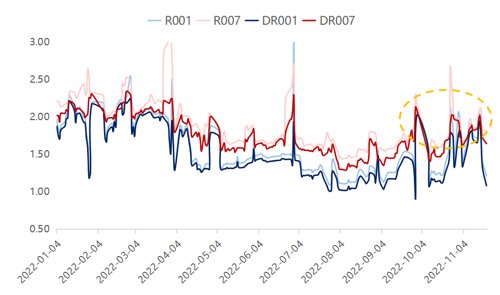

首先,资金面有收敛迹象,此前持续处于低位的资金利率逐渐向政策利率回归,DR001和DR007加权利率一度升至1.9%和2.0%,基本回到4月疫情前水平。

其次,在流动性波动加大的铺垫下,此前债市做多的两个重要逻辑——疫情和房地产也同时出现变化,防疫方面出台了优化防疫工作20条措施,房地产方面则相继出台了针对地产供给侧的纾困政策,这也导致了市场对未来基本面预期有所改善,债券市场出现快速调整。

第三,在理财产品净值化的大背景下,叠加此前纯债类资产收益率过低、权益类资产的吸引力上升,债券类资产的快速下跌引发了一部分赎回压力,加剧了负反馈循环,导致债市加速下跌。

图:四季度资金利率中枢有所抬升

数据来源:WIND资讯,中海基金,数据截止2022/11/22

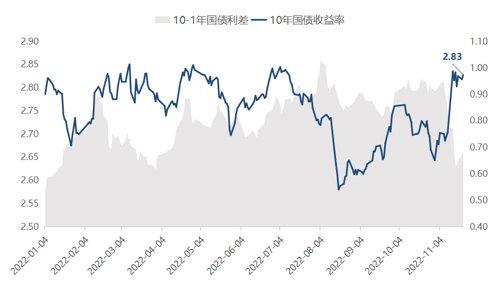

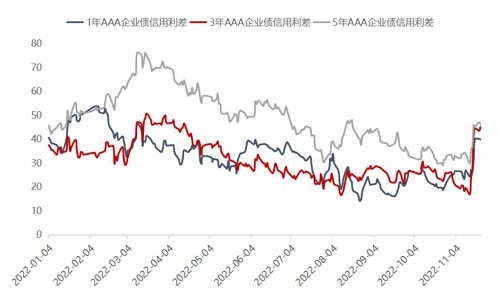

11月初以来债券市场大幅下跌,收益率水平快速上行。由于资金面收敛和流动性冲击对短端品种影响更为明显,短端收益率上行幅度超过长端,收益率曲线呈现熊平走势。与月初相比,1年、5年、10年国债收益率最高分别上行47bp、26bp、19bp至2.2%、2.68%、2.83%,均触及年内震荡区间上沿,而10-1年国债利差大幅压缩28bp。信用债方面,此前信用利差已处于历史极低水平,因此在流动性冲击下信用债走势更为脆弱,整体跟随无风险利率出现大幅调整,信用利差也同步走阔。与月初相比,1年、3年、5年AAA企业债收益率分别上行63bp、52bp、38bp至2.73%、3.07%、3.27%,信用利差分别走阔15bp、18bp、12bp。

图:11月收益率水平大幅上行,期限利差显著收窄

数据来源:WIND资讯,中海基金,数据截止2022/11/22

图:11月以来信用利差大幅走阔

数据来源:WIND资讯,中海基金,数据截止2022/11/22

对于债市而言,市场交易完政策预期后,最终的关注点在于基本面的变化。无论是防疫政策还是地产政策的变化,在需求收缩、预期转弱的大背景下对经济的拉动效果难以一蹴而就,经济的复苏或仍较为波折。在确认经济复苏前,货币政策在回归常态化宽松后继续收紧的概率较小,因此债券市场无需过度悲观。

另外,前期扰动债券市场的利空因素也出现反复,一是央行出手维稳流动性,资金利率迅速走低,DR001加权利率回落至1%附近;二是疫情形势复杂严峻,多地防疫措施开始收紧,市场对防疫政策变化的预期有所修正;三是虽然房地产政策持续出台,但高频数据显示地产链条复苏仍较缓慢,目前债市或将不存在持续下跌的基础。

最后,债券与股票的最大区别在于,在持有到期兑付的情况下,存续期内的现金流和总收益是固定的,利率中枢波动带来的估值变化只是影响收益在不同会计年度里的分配。当前的债市在大幅调整后整体估值性价比已得到明显改善。

附录:王影峰,上海财经大学金融学专业硕士。历任上海证券有限责任公司债券交易部高级经理、上海耀之资产管理中心(有限合伙)投资交易部投资总监、耀之国际资产管理有限公司投资部投资总监、上海耀之资产管理中心(有限合伙)投资交易部投资交易总监、耀之国际资产管理有限公司投资部投资总监、华宝证券股份有限责任公司资产管理业务总部固定收益投资总监。2021年6月进入本公司工作,曾任固定收益投资部总经理、固定收益投资总监、基金经理兼资产管理一部总经理、投资总监,现任固定收益投资部总经理兼固定收益投资总监、基金经理。2021年8月至2022年9月任中海货币市场证券投资基金基金经理,2021年8月至2022年9月任中海稳健收益债券型证券投资基金基金经理,2021年8月至2022年9月任中海增强收益债券型证券投资基金基金经理。2021年8月至今任中海合嘉增强收益债券型证券投资基金基金经理,2021年8月至今任中海纯债债券型证券投资基金基金经理。

2022-11-24 20: 47

2022-11-24 20: 46

2022-11-24 20: 46

2022-11-24 20: 26

2022-11-24 20: 25

2022-11-24 20: 25