打开APP

今年以来,美联储的“激进”加息是今年全球股市的核心压制,美联储的货币政策如何制定?对经济又有何影响?

今日我们聊聊前美联储主席本·伯克南的经典著作《21世纪货币政策》,这本书讲述了美联储货币政策的历史演进。

美联储主席的理念一定程度上决定了货币政策操作的方向。不同的美联储主席的风格不同,对货币政策的认识不同,也很大程度上决定着美国不同时期货币政策的成败。因此从一位前联储主席的著作中,或许我们可以窥见政策制定者的心路历程。

01

美联储的货币政策目标

长期以来,美联储的两大货币政策目标是物价稳定与充分就业,通常物价稳定放在首位。在不同时期,美联储的货币政策目标会有不同偏重,比如1966年起持续15年的大通胀期间,稳定物价是首要目标。而在2007-2009年“大衰退”中,稳定经济发展,实现充分就业则是首要目标。

02

美联储独立性

1913年,美国国会通过了《联邦储备法案》,美联储宣告成立。 随后,美联储在维持金融稳定方面发挥了巨大作用。但是它还是受到了财政部的很大影响,相当于财政部的傀儡。一直到1951年,美联储和财政部才达成《美联储-财政部协议》,美联储获得了制定货币政策的完全独立性。

但近年来美联储的独立性也受到一些挑战,如在总统大选前执政党往往要求联储保持宽松的货币政策,而联储主席为了应对来自总统的压力,也可以大力发展其与国会的关系来平衡压力。

03

通胀是个难以预测的问题

04

利率往往长期向下

今年10年期美债收益率走高,主因是今年美联储罕见的连续加息,而20世纪80年代以来,尽管美国经历了多次紧缩和放松,但利率总体呈现下行趋势。

05

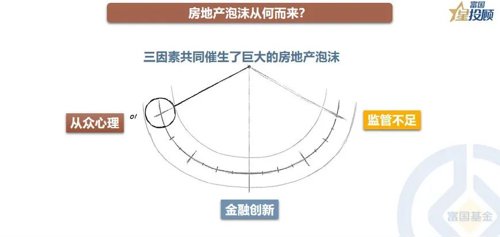

房地产泡沫从何而来?

06

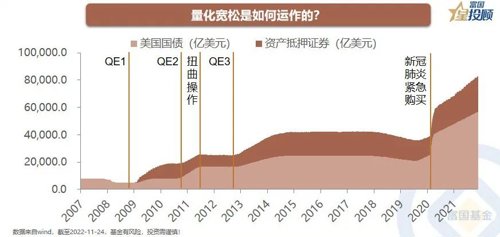

量化宽松是如何运作的?

07

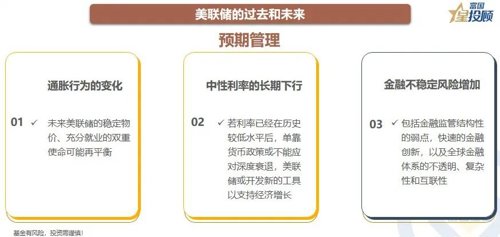

美联储的过去和未来

在过去70年中,长期的经济和政治发展因素重塑了美联储及其政策面貌。

08

联储新的工具

#星福包 美联储

你认为美联储后续加息节奏如何?

2022-11-24 20: 25

2022-11-24 20: 25

2022-11-24 20: 25

2022-11-24 19: 04

2022-11-24 19: 04

2022-11-24 19: 03