打开APP

截至11月20日,中泰资管风险系统对各大资本市场的系统评分情况如下:

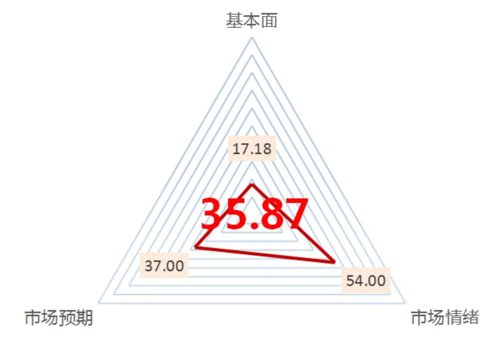

沪深300指数的中泰资管风险系统评分为35.87,较上月明显回升,但依然处于历史低位区间。

沪深300估值与上月基本持平(本月17.18,上月17.00),仍接近2018年历史低位。各行业的估值维持分化状态。其中,化工、有色金属、家用电器、交运、传媒、银行、建筑材料、医药生物、非银金融等行业持续处于历史低位;而农林牧渔、休闲服务等行业处于历史估值高位。

市场预期与上月相比略有上升(本月37.00,上月33.00)。虽然十月的经济数据低于预期,但疫情防控政策的调整与地产支持政策的加大,使得许多分析师对明年经济展望逐步乐观。

市场情绪与上月相比回升明显(本月54.00,上月18.00;分数越低表示市场情绪越低迷)。虽然公募基金募集分数持续下降,已低于今年4、5月份的低点,但统计期内北上资金大幅涌入,且流入幅度已从上个月历史极低值回升至历史中等偏高区间。此外,两融数据也较上月明显回升。

整体而言,沪深300的风险分数较上月已经有所反弹,但仍处于历史低位区间。正如上个月风险月报提及的“要拥抱显性风险”,对权益资产我们依然觉得当下的风险报酬比值得。

数据来源:中泰资管,数据截至2022年11月20日

股市潜在风险提示:

● 疫情反复;

● 稳经济政策与市场预期差距较大;

● 国际地缘冲突;

● 海外通胀与经济衰退风险。

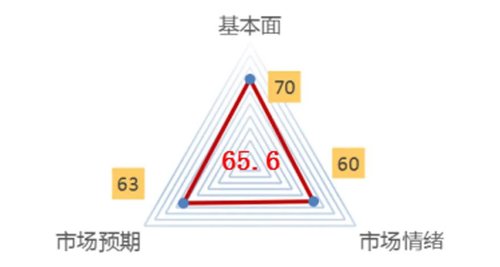

债市的中泰资管风险系统评分为65.6分,短期债市存在超跌反弹机会,但中长期经济复苏叠加政策出台支持经济发展,债券市场风险依然存在,需要谨慎。

海外市场方面: 美国10月CPI数据超预期下行至7.7%,核心CPI同比数据下行至6.3%。美国通胀当前位置可能见顶,市场当前对于未来加息路径定价为50+50+25bp。美联储近期对外讲话内容表明,未来加息不但需要关注单次幅度,还需关注持续时长和总体幅度。不过,如果通胀能够持续稳定下行,未来全球风险偏好或发生变化,对国内货币政策的制约或将有所减弱。

流动性方面:11月15日MLF缩量续作8500亿元,到期10000亿元。由于汇率的外部压力持续存在,10月整体货币投放量缩紧,资金利率也一度上行至2%附近。近期流动性整体趋紧,但在债市下跌后资金利率快速回落到1.3附近,央行对流动性进行了较好的维护。

政策方面:截止11月21日,货币政策方面均没有进行降息降准的操作,即使在MLF缩量后也没有降准置换,预计年内可能也不会再有相关宽松操作。此外,央行“第二支箭”对多数民营企业进行了救助,其中地产企业受益明显。

经济数据与金融数据方面:10月份经济总体走弱,但下跌幅度没有预期严重,预计在基建推动和地产拖累减轻的背景下,11月和12月经济有望回暖。10月规模以上工业增加值当月同比5.0%;社会消费品零售总额当月同比-0.5%;城镇固定资产投资额累计同比5.8%,其中制造业投资累计同比9.7%,全口径基建投资累计同比11.4%,房地产投资累计同比- 8.8%。从金融数据来看,10月社融规模缩减至9千亿,但企业贷款项目有所增加,结构上反而有所改善。由于财政发力前置,预计未来融资持续缩减。

近期债券市场发生剧烈调整,一定程度上引发部分投资者对债基产品的赎回。总体来看,经历了如此剧烈的波动风险后,债券市场短期有反弹机会,尤其是当前经济预期走在了经济现实前面。但是中长期经济修复以及投资者风险偏好变化等均会构成债市利空因素,长期依然对市场偏谨慎。

风险点:

● 国内经济修复超预期;

● 地产行业风险超预期;

● 海外需求超预期。

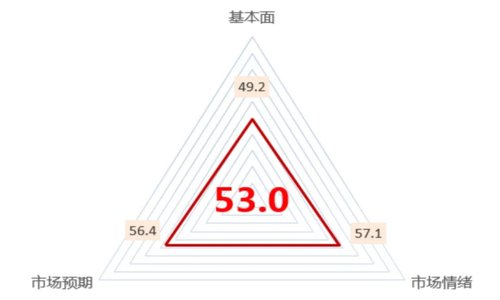

大宗商品黑色板块的中泰资管风险系统评分为53.0,风险属于中性区间,比上月稍有上升,当前位置持有黑色板块品种承受的风险一般。

国际方面,美国11月初公布的CPI数据继续超预期,市场普遍预期美联储11月加息将会放缓,风险资产有望得到喘息机会。

国内宏观来看,疫情防控20条的颁布给市场的预期和情绪带来较大提振。产业方面,在钢厂持续减产的刺激下,成材库存缓慢下降,钢价走高,但由于原料端的持续上涨,钢厂利润依然维持在较低水平。目前原料端依然略强于成材。

数据来源:中泰资管,数据截至2022年11月21日

黑色板块潜在风险点:

● 国内疫情有所反复,需要特别关注;

● 美联储遏制对达到通胀目标的决心有待检验;

● 美国之外宏观数据大多向差,警惕全球性的衰退。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2022-11-24 20: 25

2022-11-24 19: 04

2022-11-24 19: 04

2022-11-24 19: 03

2022-11-24 19: 03

2022-11-24 19: 03