打开APP

小雪至,冬腌风腊,蓄以御冬。

股市调整仍在继续,手中的权益基金还在等着反弹回本,债基、银行理财也开始亏钱了,真可谓是“屋漏偏逢连夜雨”。

从10月31日的2.66%,到11月23日的2.82%,10年期国债收益率在短期内大幅上行,给债券市场带来了较为剧烈的调整。一向有着“压舱石”美誉的债基出现净值下跌,债市风起云涌,债基还是我们投资御寒的好选择吗?

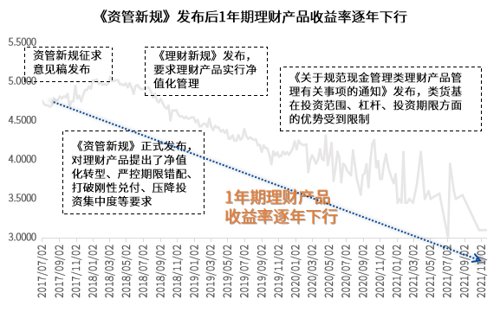

理性看待波动,共渡净值化浪潮。很多人对固收类产品的印象还停留在“保本保息”的过去,今年起资管新规全面落地实施,各类金融产品开始向净值化产品转型,近期的债市和银行理财产品的回撤,又一次提醒了我们,刚兑打破,现已进入全面净值化时代。“零风险”都成了过去式,理财产品收益率下降甚至出现本金亏损将是市场的常态。

指产品发行时未明确预期收益率,产品收益以净值的形式展示,投资者根据产品的实际运作情况,享受浮动收益的理财产品。投资者自负盈亏,产品不再保本保收益。

数据来源:Wind,安信资管。统计区间:2017年7月2日-2021年12月31日。

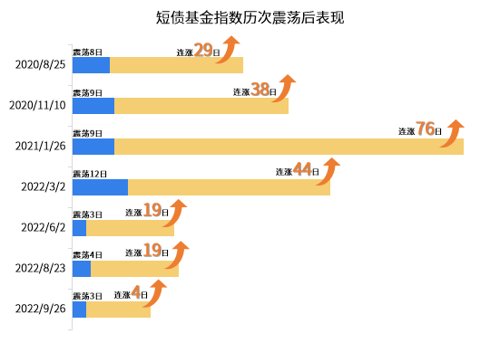

数据来源:银河证券,统计区间:2020.7.15-2022.10.31。短期纯债型基金指数代码885002。过往业绩不预示未来收益表现,基金有风险,选择需谨慎。

一方面,短债基金久期更短、流动性更好,所以价格波动相对更小;另一方面,短债基金对投资标的的信用资质要求更高,以高评级、信用资质优秀的品种为主要投资方向,有利于防控信用风险。

所以即便短债基金暂时受到债市波动的影响,净值出现回撤,但随着持有债券逐步到期兑付,只要没有“暴雷”,短期净值下跌也有望得以恢复。

2022-11-24 19: 04

2022-11-24 19: 03

2022-11-24 19: 03

2022-11-24 19: 03

2022-11-24 19: 00

2022-11-24 18: 10