打开APP

一、市场情况

1. 交投行情

本周转债市场上涨,表现强于中证全指、上证指数。中证转债指数上涨0.60%,中证全指下跌(-1.34%),上证指数上涨(0.14%)。

• 分类别来看,本周超高平价券涨幅均值为0.13%,表现弱于高平价券(0.81%)、中平价券(0.89%),强于低平价券(0.06%)。

• 从转债规模看,本周大规模转债的涨幅均值为0.81%,表现强于中规模券(0.59%)、小规模券(-0.03%)。

• 从行业来看,本周轻工制造(2.48%)、建筑装饰(1.65%)、银行(1.57%)板块转债表现较好,医药生物(-1.38%)、计算机(-1.37%)、机械设备(-0.86%)板块转债表现较差。

本周市场成交量维持高位;转股溢价率位于历史高位,本周小幅回落。

2. 行业走势

钢铁:本周高炉开工率环比上升0.89%,螺纹钢产量下降1.99%,近期疫情影响有所升级,需求整体回落,螺纹钢均价下降0.61%,铁矿石均价上涨0.51%。

煤炭:提涨全面落地,现货稳中偏强,焦煤期货价上涨1.14%,焦炭期货价上涨1.26%。动力煤受疫情管控影响,长途汽运受限,但气温整体偏暖,本周南华动力煤指数与上周持平。

水泥:本周水泥价格环比上涨0.21%,短期来看,水泥市场需求环比有所上升,同比较弱,延续弱势复苏态势。

有色:需求预期转弱,主要金属价格短期受到压制,铜价下跌1.11%,铝价下跌1.19%,其他有色品种基本呈现不同程度下跌。

化工:本周上半周,华尔街日报称欧佩克及其减产同盟国将提高原油日产量50万桶,引发市场担忧,原油价格下跌,但随后沙特阿拉伯能源部长否认了该消息,油价急剧缩窄跌幅,周五收盘WTI原油报76.28美元/桶,布伦特原油报83.63美元/桶。化工品价格涨跌分化,聚酯基准价下跌1.91%。

猪肉:本周猪价大幅下跌,消费端口承接力度持续较弱,养殖端恐慌情绪蔓延,目前全国猪肉价格平均22.1元/kg。

二、机构观点

(一)国君固收

我们认为,随着市场利好的释放,短期剧烈波动造成的赎回“负反馈”已经临近尾声,虽然不排除后续因为市场波动仍然会有类似情况发生,但是冲击幅度和恢复时间肯定呈现边际收敛。

此前由于债券市场的影响导致了转债估值的剧烈压缩,表现为转债超出正股的跌幅,但是上周随着债券市场逐步企稳,叠加降准利好释放,抛压明显缓解。我们认为,后续转债将进入跟涨权益的温和估值压缩区间,在行业上虽短期并未形成明显主线,但是估值处于历史低位的多数行业仍有一定性价比,医药行业虽上周有明显回调,但是依然值得布局。

(二)中金固收

中小企业的转债,是受投资者欢迎的标的吗?至少从我们习惯、擅长的定量角度,这个答案是肯定的。实际上,转债市场的估值化解问题,到今年已经可以说“由来已久”。一定程度上,这也是由于转债没有机制上做空的手段 —— 转债没有期货空头,也没有融券机制。但更广义上,“发行”本身就是卖出转债。转债估值在一、二级市场的意义,实际就是利润在一二级市场分配的比例,当下的情况仍然是,利润被更多留在了一级市场。而拨动天平的方式,或许是这些适合转债的标的加快发行。这些发行人也会发现,转债确实适合其融资需要。

(三)中信固收

转债市场自8月中旬以来持续调整,我们在前期周报中展望四季度策略时重点强调,市场唯一能够明确的是波动放大,无论是正股还是估值层面,而投资者所期待的趋势逆转则还需要更多信号明确,带着安全垫配置波动机会是当前这一阶段较好的策略方向。我们再次重申一方面要把握估值回落的窗口期,另一方面以价格相对合理的标的为首选。对资质有要求的资金可以关注评级尚可、价格在120元左右的一线优质正股对应标的,对收益要求略高的资金则可以关注价格在130元或更低、正股为一线且波动率较大、转债估值尚可的个券。正股角度建议以大安全、高端制造自主可控为重点方向,同时增加对医药和可选消费的配置。

三、未来观点

本周中证转债指数上涨0.60%,表现优于主要股指,随着债券市场本周逐步企稳,转债情绪也有一定程度的修复。转股溢价率本周虽继续下行,但压缩幅度明显温和,更多是受到正股带动。本周市场成交量继续维持高位,市场波动仍然较大。

行业方面,本周各板块间分化明显,“探索建立具有中国特色的估值体系”,中字头权重股明显拉升,带动指数上行,同时地产板块相关利好政策释放以及央行降准0.25%,相关低估值板块本周表现较好。而此前涨幅较大的医药及计算机本周跌幅明显,创业板指本周表现偏弱。

当前纯债收益率整体偏低,同时优质且高息资产相对缺乏,难以满足配置需求,债券市场投资者对转债的配置需求依旧旺盛。10月经济金融数据均不及预期,高频数据显示地产修复进程仍然偏缓,疫情反复也对生产造成持续扰动。但本周海外加息和地缘政治风险略有缓和,防疫政策优化落地,市场情绪出现回暖。在强预期与弱现实的结合下,权益市场走势纠结,随着近期转债溢价的主动压缩,投资性价比有所提升,可关注安全边际相对较高的低估值品种,以及近期赔率明显上升的成长品种。

近期新券供应节奏明显加快,部分转债具有一定的配置价值,关注上市价格。

四、转债发行日历

1. 近期待上市

2. 近期待发行

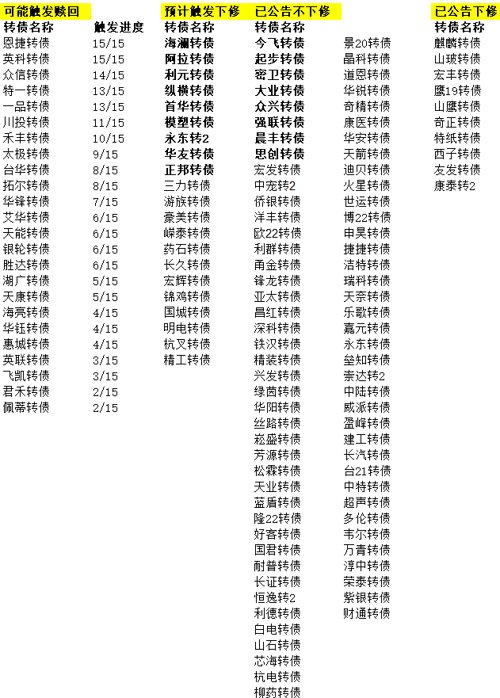

五、转债条款跟踪

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-11-28 14: 01

2022-11-28 14: 00

2022-11-28 11: 45

2022-11-28 11: 44

2022-11-28 11: 04

2022-11-28 11: 00