打开APP

本周(11/21-11/27,下同),央行实现资金净回笼3,780亿元,环比缩量明显;银行间主要回购利率波动较大,总体向下;隔夜期和七天期有所分化;流动性总体保持合理宽裕。

本周,央行共开展7天期230亿元逆回购操作,到期回笼4,010亿元,综合下来实现资金净回笼3,780亿元。上周(11/14-11/20,下同)净投放2,180亿元,环比缩量明显。

下周(11/28-12/4,下同),央行公开市场将有230亿元逆回购到期,其中周一至周五分别到期30亿元、20亿元、20亿元、80亿元、80亿元。

11月央行未降息。11月21日周一,中国人民银行授权全国银行间同业拆借中心公布,2022年11月21日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。以上LPR在下一次发布LPR之前有效。11月1年期和5年期LPR报价均维持不变。

央行降准。11月25日,中国人民银行决定于2022年12月5日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.8%。此次降准共计释放长期资金约5,000亿元。此次降准为全面降准,除已执行5%存款准备金率的部分法人金融机构外,对其他金融机构普遍下调存款准备金率0.25个百分点。

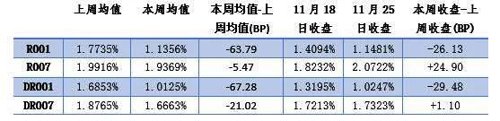

从本周银行间主要回购资金利率周均值看,环比下行明显,但波动较大。R001/ R007/DR001 DR007周均值环比下行约64BP/5BP/67BP/21BP,隔夜期下行更大。

从本周银行间主要回购资金利率收盘值看,隔夜期和七天期有所分化。11月25日本周五收盘,较11月18日上周五收盘,隔夜期资金利率明显下行,R001/DR001分别跌约26BP/29BP。七天期资金利率上行,R007/DR007分别上行约25BP/1BP,R007上行更明显。

表1:银行间市场主要回购利率周变化情况

数据来源:同花顺、九泰基金整理(下同)

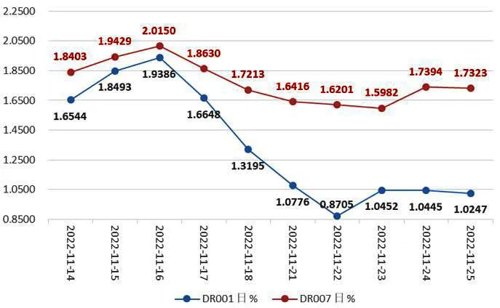

图1:最近2周DR001与DR007走势

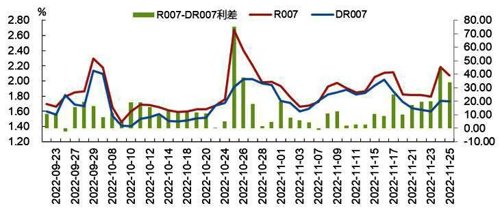

本周,R007与DR007同向而动,两者利差大幅走阔。11月25日本周五两者利差为33.99BP,而11月18日上周五两者利差为10.19BP。近期,8月31日、9月26日、11月7日,两者一度倒挂-2.38BP、-2.39BP、-1.34BP。

图2:最近2月R007与DR007走势

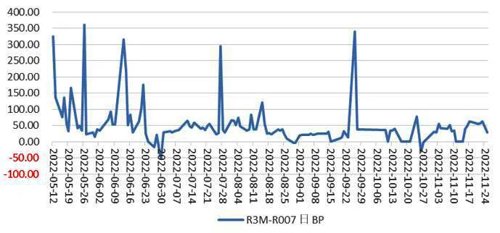

图3:最近6月R3M-R007变化走势

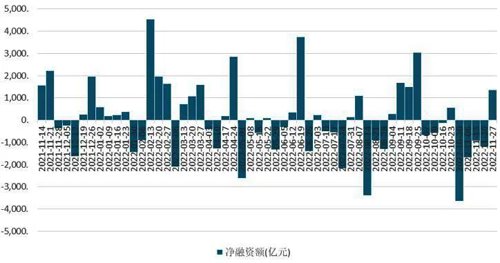

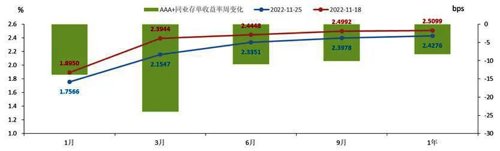

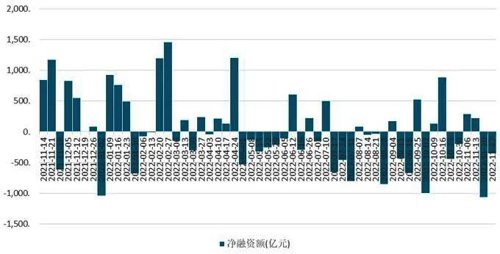

一级存单量增价跌。本周存单净供给环比增加,转正。本周同业存单总发行量为5,904.30亿元(日均1,180.86亿元,上周日均932.70亿元),环比上周增加1263.80亿元;净融资额为1,361.90亿元,环比增加2,549.80亿元。AAA级1Y同业存单发行利率周均值为2.60%,较上周上行9BP(前值为2.51%)。

图4:同业存单净融资额近一年的变化情况(周)

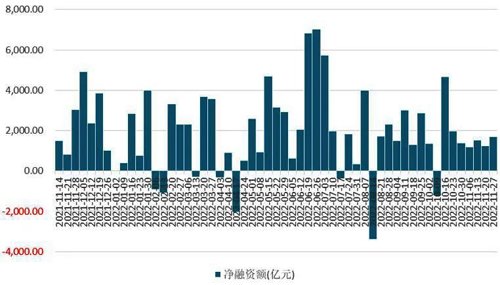

图7:利率债净融资额近一年的变化情况(周)

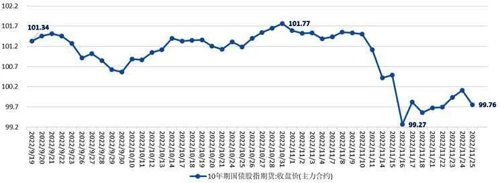

本周国债期货有所反弹。全周来看,10年期主力合约本周涨0.20%;5年期主力合约涨0.26%;2年期主力合约涨0.13%。

其中,10年期主力合约在今年8月17日收在102.02,创2020年5月以来的新高后,国庆节前一直在盘整中回调,一度回到今年7月中旬位置,节后反弹明显,冲高到101.77后有所调整。前两周在调整,尤其上周大跌,最低到99.27,本周有所反弹至周五报收99.76。

图8:最近两个月10年期国债股指期货:收盘价(主力合约)走势

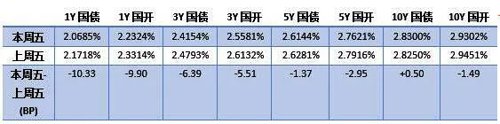

现券方面,国债收益率普遍以下行为主;国开债收益率普遍下行;中短端下行最明显。相对11月18日上周五,11月25日本周五,国债方面,1Y国债收益率下行最多(超10BP),3Y和2Y国债收益率下行次之(均超6BP)。9Y、10Y、15Y、20Y等期限国债收益率小幅上行,其中10Y国债上行0.50BP,报收2.8300%。

11月14日上周一10Y国债报收2.8354%,创7月以来新高。国开债收益率方面,普遍下行,其中也是1Y期下行最大,近10BP,报收2.2324%;2Y期下行次之(6.64BP);10Y国开债下行1.49BP,报收2.9302%。其他期限同样下行,超长端下行较小。

其他关键期限利率债收益率周变化情况,见表2。

表2:关键期限利率债周变化情况

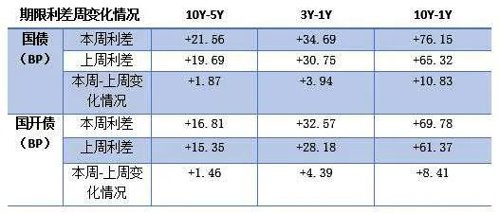

表3:国债、国开债本周与上周关键期限利差变化情况

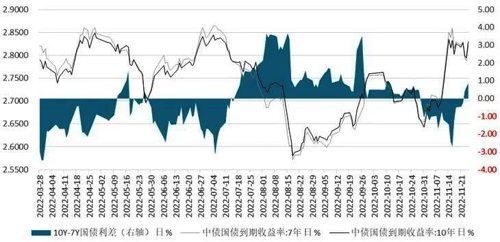

国债10Y-7Y利差的本周均值为0.25BP,结束倒挂,较上周均值-1.66BP走阔,表明市场交易活跃度有所下降,边际上偏好配置而非交易,配置盘较上周边际占优。

图9:10Y-7Y国债期限利差变化情况

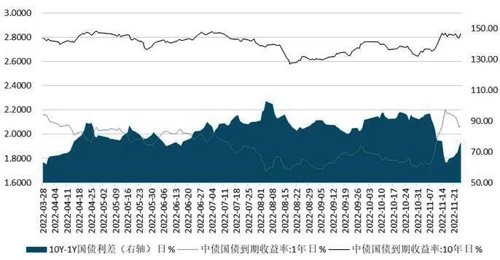

国债10Y-1Y利差的本周均值为70.91BP,较上周均值67.32BP有所走阔,表明市场对经济的乐观程度有所改善。

图10:10Y-1Y国债期限利差变化情况

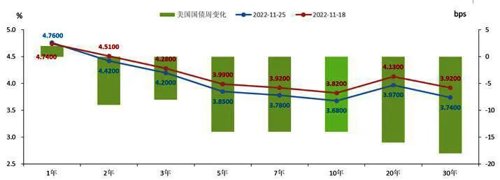

图11:11月18日与11月25日美国国债收益率周变化情况

图12:最近2个月美国10Y-2Y国债收益率变化情况

日本国债收益率普遍上行。因勤劳感谢节假期,11月23日周三日本股市、债市休市,本周四个交易日。日本国债收益率环比上周五11月18日普遍上行,超长端上行更明显。除了40Y、30Y、25Y、20Y期国债收益率上行最大,分别上行7.60%、6.40%、5.10%、4.40%;1Y期国债收益率收平;2Y期国债收益率仅上行0.1BP,报收-0.0180%;10Y期国债收益率上行0.80BP,收至0.2750%。

图13:11月18日与11月25日日本国债收益率周变化情况

德国国债收益率普遍下行,长端和超长端下行更明显。15Y 期收益率周环比下行最大,达19BP;中短端2Y期、3Y期环比最小,仅5BP。其中10Y下行17BP,报收1.94%。11月25日,德国国债收益率曲线触及1992年10月以来最深反转,2年期和10年期国债收益率倒挂26BP(收盘为13BP)

图14:11月18日与11月25日德国国债收益率周变化情况

备受瞩目的英国国债收益率普遍下行(截止11月23日,相对一周前的11月16日),其中5Y国债收益率下行约3BP,报收3.0690%;20Y国债收益率下行15BP至3.2664%。10Y国债收益率下行近13BP,报收3.1449%,其中10月10日报收4.6494%,创出2008年10月以来的新高。

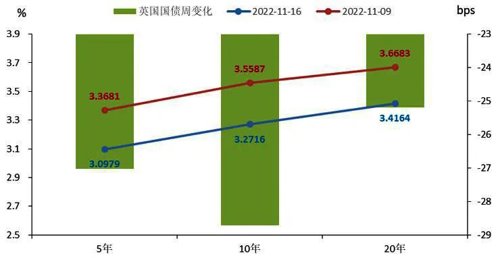

图15:11月16日与11月09日英国国债收益率周变化情况

一级市场方面,本周信用债融资环境有所改善,产业债与城投债净融资额均有所增加,但均依然为负。发行利率较上周涨跌互现。

二级市场方面,AA级产业债与城投债收益率以下行为主,中短端下行略多;AA产业债信用利差以收窄为主;AA城投债信用利差有所分化,短端和超长端以收窄为主,中长端以走阔为主;3Y产业债/城投债AA-AAA等级利差有所收窄/大幅走阔。信用债成交量小幅增加。

图16:产业债(wind口径)近一年净融资额变化情况(周)

图17:城投债(wind口径)近一年净融资额变化情况(周)

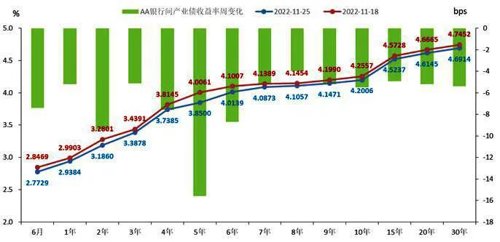

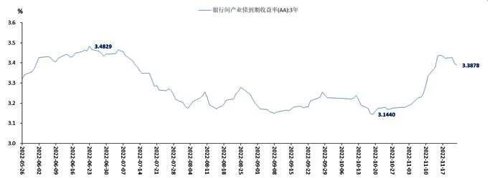

AA级产业债收益率普遍下行,总体看,中短端下行略多(见图18)。5年期AA产业债收益率下行最大(近16BP)、2年期下行次之(超9BP);8年期下行最小(约4BP)。3年期AA产业债收益率,本周五11月25日收至3.3878%,较11月18日上周五下行5.13BP。

图18:11月18日与11月25日AA产业债收益率曲线变化情况

图19:近半年3年期AA产业债收益率曲线变化情况

图20:11月18日与11月25日AA产业债信用利差变化情况

图21:11月18日与11月25日AA城投债收益率曲线变化情况

AAA级城投债收益率曲线期限结构与AA级城投债收益率曲线相似(见图22)。

图22:11月18日与11月25日AAA城投债收益率曲线变化情况

AA级城投债信用利差有所分化,短端和超长端以收窄为主,中长端以走阔为主。其中1月期信用利差收窄最大,大幅收窄约24BP。8年期信用利差走阔最大,走阔约6.5BP。

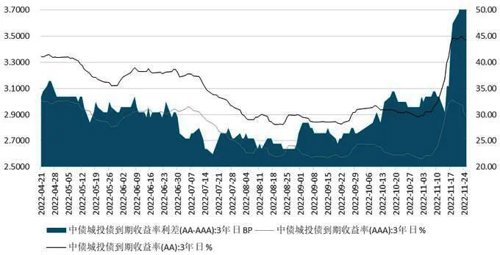

3年期AA城投债信用利差走阔了4.27BP,分解看3年期AA城投债收益率下行了1.24BP, 3年期无风险收益率下行了5.51BP。3年期AAA城投债收益率信用利差收窄了6.73BP,评级溢价上调了11.00BP。3年AAA信用利差收窄说明流动性有所放松,评级溢价上调表明市场对3年期AA城投类主体忧虑程度有所上升。(这两周有债券抛压踩踏情况,因素较为复杂)

图23:半年多以来3年期AA-AAA城投债等级利差变化情况

一级市场方面,本周有3只转债上市。其中蒙泰转债正股所属基础化工行业,有专精特新概念,发行规模小,上市首日盘中临时停盘,收盘涨幅接近43%;赛轮转债转债规模较高,上市首日收盘价超125元;中宠转2正股作为国内宠物龙头,上市首日收盘价接近116元。

图24:近一年中证转债指数及成交量走势变化情况

从板块来看,转债市场本周涨幅最高的前五大行业分别为公用事业(+1.85%)、基础化工(+1.80%)、建筑装饰(+1.67%)、煤炭(+1.56%)和银行(+1.56%);下跌前五大行业分别为医药生物(-1.97%)、社会服务(-1.88%)、计算机(-1.38%)、食品饮料(-0.60%)、传媒(-0.42%)。

免责声明

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证,不就该等信息之任何错误或遗漏承担责任。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议或投资承诺,任何在本报告中出现的信息仅做参考,不应作为投资者投资决策与基金交易的依据。本报告版权归九泰基金管理有限公司所有。投资有风险,请谨慎选择。

风险提示:材料仅供参考,不作为任何投资建议或投资承诺,不代表报告撰写人所管理基金的投资承诺或实际投资结果。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等产品法律文件以详细了解产品信息,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

2022-11-29 17: 26

2022-11-29 17: 25

2022-11-29 17: 25

2022-11-29 17: 25

2022-11-29 17: 24

2022-11-29 15: 56