打开APP

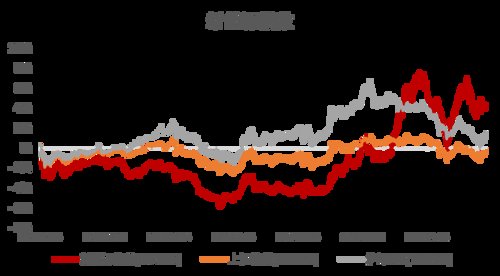

从新能源行业整体来看,新能源在近两年可谓是大涨大跌,从2020年开始的两拨上涨到2021年年底结束,在经历4个月的下跌之后,新能源指数再次连续上涨到8月初结束。

数据来源wind,时间截至2022年12月5日

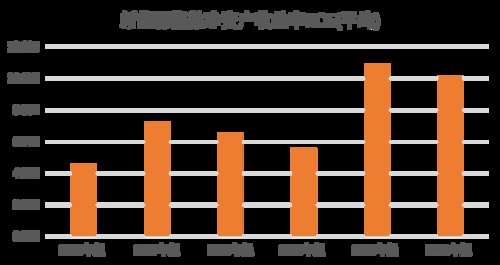

与此同时,新能源行业处于大幅成长阶段,以新能源车为例,在两年时间里,我国新能源汽车的市场渗透率从2020年的5.4%迅速上升到了今年前三季度的23.5%,今年销量更是有望突破650万辆。在2020年发布《新能源汽车产业发展规划(2021-2035年)》(以下简称《规划》)之前,业内就其中提出的“到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右”这一目标,普遍持乐观谨慎的态度,可当下不仅提前3年实现,还有希望超额完成。

数据来源wind,时间截至2021年12月31日

浙商智选经济动能混合A(010148)基金经理柴明认为,能源车、新能源发电、海风可以重点关注。

新能源车:新能源车目前仍维持产销两旺的局面,欧洲和中国地区的渗透率分别攀升至20%、30%左右,市场担心行业增速最快的阶段已经过去。另外,国内产销两旺可能跟今年底补贴退坡有关,市场担心23年需求是否可以维持。国内单车补贴1万出头,碳酸锂价格若回到合理水平,整车成本下降幅度完全可以覆盖退掉的补贴金额,因此23H1是板块的观测窗口,若产业链利润可以完成重新分配,销量维持高增,板块有望迎来超跌反弹的机会。

新能源发电:在全球碳中和的背景下,新能源发电需求旺盛,硅料一直为板块装机的瓶颈环节,尽管2022年硅料供给有所增加,但外部冲突造成欧洲用能成本急剧增加,光储等新能源产品需求持续超预期,硅料价格维持高位。目前硅料已经出现降价趋势,硅料的超额利润即将向下游电站、储能等方向转移,看好光伏板块短期超跌反弹的机会。储能作为硅料超额利润转移的重要方向之一,其盈利模式有望打通,进入放量阶段,看好大储相关标的的投资机会。

海风:不占用土地资源,全球待开发区域较多,随风机大型化及风电产业链成本下降,海风有望进入平价放量的阶段,看好海风相关标的的投资机会。

文中来源wind,时间截至2022年12月05日

滑动查看完整风险提示

2022-12-06 21: 00

2022-12-06 21: 00

2022-12-06 16: 29

2022-12-06 14: 19

2022-12-06 14: 19

2022-12-06 14: 18