打开APP

去年火爆的权益市场,在今年一转风格,稍显捉摸不定,行业与行业之间的分化更为明显。由于国内疫情反复,海外美联储加息等多重因素,一直以来被市场誉为A股蓝筹代表的“喝酒吃药”行情在今年稍显得偃旗息鼓。

今年前三季度,医药行业的表现确实有点不太令投资者满意,申万一级行业中,医药生物三个季度累计跌了27.94%;但俗话说否极泰来,9月底以来,压抑已久的医药重新爆发,9月27日-11月21日累计上涨24.5%,一跃成为31个申万一级行业中的领涨行业。

震荡的市场不缺机会,缺的是善于抓住机会的人。如何在“大起大落”的震荡市场中保持较理性,在行业的起起伏伏中寻求超额收益的机会,这对基金经理的能力圈是个很大的考验,尤其是医药生物这样专业性较强的领域,而宝盈基金的新生代基金经理姚艺,正是这样一位能够洞悉医药行业内核与逻辑的基金经理。

PROFILE

姚艺

超10年证券从业经验

近两年公募管理时间

曾任卖方医药研究员

2017年加入宝盈基金

数据来源:基金定期报告。

如何寻找医药好公司?

单看姚艺的管理经验,他大抵算是位“新人”,管理时长不足两年,但如果翻看其履历,就会发现其实他是位“医药专业户”。

本科毕业于中南大学湘雅医学院,为医学专业打下基础,研究生就读于南开大学,也就是说,姚艺在医药行业的深浸超15年,和他扎实的研究经验一起,共同形成了他专业+金融双驱动的投资基础。

姚艺表示,医药生物行业发展到今天,已经和过去有了很大的不同,在今天细分出了更多的子行业,比如有医美、眼科等偏消费的,也有偏科研、创新的,还有CXO等等新领域,更需要专业的知识来挖掘和甄选。因此,姚艺认为,在医药行业获取超额收益的核心依然是选择优秀的公司,或者说符合这个时代的公司。

何为“符合时代的公司”呢?姚艺将其概括为三个度:景气度、辨识度,和兑现度。

“首先,我们会自上而下排除掉一些政策风险很高的领域;此外,我们会关注这个产业能在全市场获得多高的共识。”以眼科子行业为例,姚艺认为,在当下的环境里,国内眼科的需求确定性是较高的,其一是孩子们的近视问题日益严重,其二老年人的白内障、老花、散光等问题也需要解决,其三是不少年轻人也乐于“摘掉眼镜”,由于技术的进步,这些眼科手术在今天都会变得十分便利和安全,因此能走进更多普通人的生活里。

“我已经带我们家娃去了三次眼科医院;未来5年内,我有可能带我的父母去做白内障手术,然后在我老去的时候、我妻子老去的时候,我们也要去做白内障手术。”姚艺表示,类似眼科这种医药行业的细分领域,其赛道足够长,景气度也足够被市场认可,从本质上来讲,是在未来的长时间内,市场增长的内在逻辑确定性较高。

辨识度上,姚艺认为,虽然都存在机会,但同样一波浪潮下,大家的表现水平可能不是一致的,他更关注的,是自己选择的标的能否跑到中上水平甚至行业领先,跑出“辨识度”。

除了辨识度,兑现度也是甄别这些“好公司”的重要维度之一。

“公司的业绩如何?能否兑现?在疫情状态下是否有韧性?”姚艺坦言,大家买股票的初心是为了“赚钱”,而只有企业实实在在能够把利润落到地上,“股东们”才有获利的机会。

今年以来医药行业整体呈现差异化格局

事实上,今年医药行业的发展,有几分正如姚艺所阐述的细分赛道下的差异化格局,大家“比拼”的正是“景气度”与“辨识度”。

根据wind数据和国盛证券统计,今年前三个季度,医药上市公司整体收入增速为9.6%、归母净利润增速7.7%、扣非净利润增速13.0%,较高基数叠加上半年疫情散发,增速较去年同期有所放缓。

除开疫情扰动下的分化加剧,医药行业越来越走进赛道和个股分化的细分领域时代。国盛证券统计了19个医药细分领域发现,就今年第三季度而言,从利润端看,CDMO、CRO、IVD这3个细分领域增速均超过70%;而创新器械、眼科的Q3增速也超过20%,且相比今年前三季度有明显的回升;血制品、疫苗和科研试剂则遭遇显著的增速回落,整体呈现出差异化的格局。

图:各细分领域扣非后净利润增速

资料来源:wind,国盛证券研究所

基于这样的投资逻辑,姚艺在管的宝盈医疗健康沪港深股票(001915)今年表现相对不错,在行业整体低迷的时候较好地控制了回撤,成为市场上领先幅度相对靠前的医药基金之一。

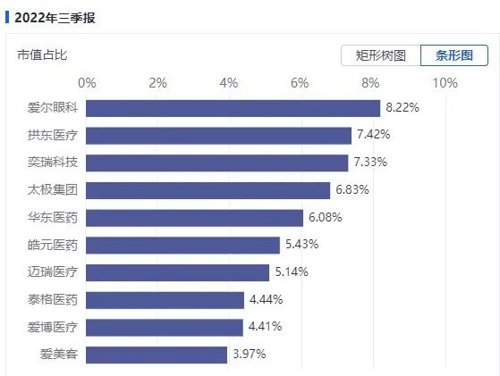

根据基金2022年三季度报告,宝盈医疗健康沪港深股票的前十重仓股持股如下:

数据来源:wind,基金2022年三季度报告;基金定期报告并不代表基金最新持仓。

可以看到,姚艺的选择依然集中在其表达的具有景气度的医疗子行业,如典型的眼科龙头爱尔眼科、主营X光设备医疗器械的科创板企业奕瑞科技、医美行业代表爱美客等等。

在调仓上,姚艺也颇为灵活,既有看好就一直坚持的企业,也擅长捕捉市场的中短期机会,相对基金的二季度报告,姚艺增持了奕瑞科技和太极集团的持仓占比,而这两家企业在三季度的区间内分别上涨了10.29%和9.88%,为其贡献了不小的收益。

后市继续关注疫情等不确定性,信心更是“黄金”

而从医药整体的角度来看,姚艺表示,同样基于“确定性”的逻辑,医药行业当下和后市的基本面依然是相对较为健康的。

“我觉得最确定的是整个居民的健康需求是没有变的,这块还是很强劲的。第二是医保每年的支出还是在增长的,也没有变;第三是我国人口结构的变化,当今我们已经慢慢迈入了老龄化社会,从今年开始的未来10年,中国每年要新增1000~1500万的60岁以上的老年人,也就说这部分的医疗需求还是很庞大的”,姚艺称,“基于这三个点,我觉得这两个最确定的就决定了未来医药行业的基本面是比较健康的。”

姚艺坦承,当下反复未散的疫情也确实对医药行业的节奏造成了较大的干扰。因为疫情确实会影响大家的就医的节奏,尤其是对于偏消费属性的,诸如医美、眼科等子行业而言,后续依然要保持对防控措施边际变化的准备,其事件节点以及宽松的边际程度,都会对医药的短时需求造成较大的影响,这也是后市较为不明确的关键因素。此外,海外的流动性,尤其是美联储的加息节奏,也对国内的创新药产业链造成不小的影响,因为研发创新往往会对融资和利率更加敏感。

虽然今年以来,由于海外流动性收紧,疫情风险未散,利率大趋势下行,股债两个市场的表现都不太如人意,但姚艺认为,投资中更重要的还是信心。

“我相信两点,第一就是我觉得股价的长期表现一定是取决于企业自身的内在价值的,企业它只要创造价值,它的股价的长期表现一定是和它匹配的。”

“第二个就是我相信企业内在价值是可以通过我们日常的基本面研究去评估和判断以及跟踪的”,姚艺表示,基金经理的价值正在于通过对行业的深刻研究和理解,寻找、挖掘出这些有价值,景气度可以兑现的企业,与相对优秀的公司一起成长。

“只要耐心持有,就很大概率不会犯错。当然啦,我们还是要考虑一个时间周期,或者说其股价的位置。”正如姚艺自己所言,在 A 股市场基本很少见一个持续不断创造现金流、处于行业领跑地位的公司被长期低估,中信医药指数从 2021 年 7 月至今已经调整了 15 个月,医药板块公募持仓占比更是创下多年新低。所以即便短期市场还在继续一些不确定因素,但作为基金管理人他对于医药板块以及其中优秀公司的中长期愿景并不悲观,毕竟低预期、低估值也意味着蕴含更多优质的投资机会。因此投资者不妨也耐心看待整个医药行业,关注那些跑出“景气度、辨识度和兑现度”的子赛道和行业代表,立足长远视角,静待春暖花开。

风险提示:市场有风险,投资需谨慎。报告中的内容和意见仅供参考,不构成任何投资建议及法律文件。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。基金管理人不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。

2022-12-07 12: 13

2022-12-07 12: 12

2022-12-07 12: 12

2022-12-07 12: 11

2022-12-07 08: 00

2022-12-06 21: 05