打开APP

#12月

新能源行业周报

市场表现

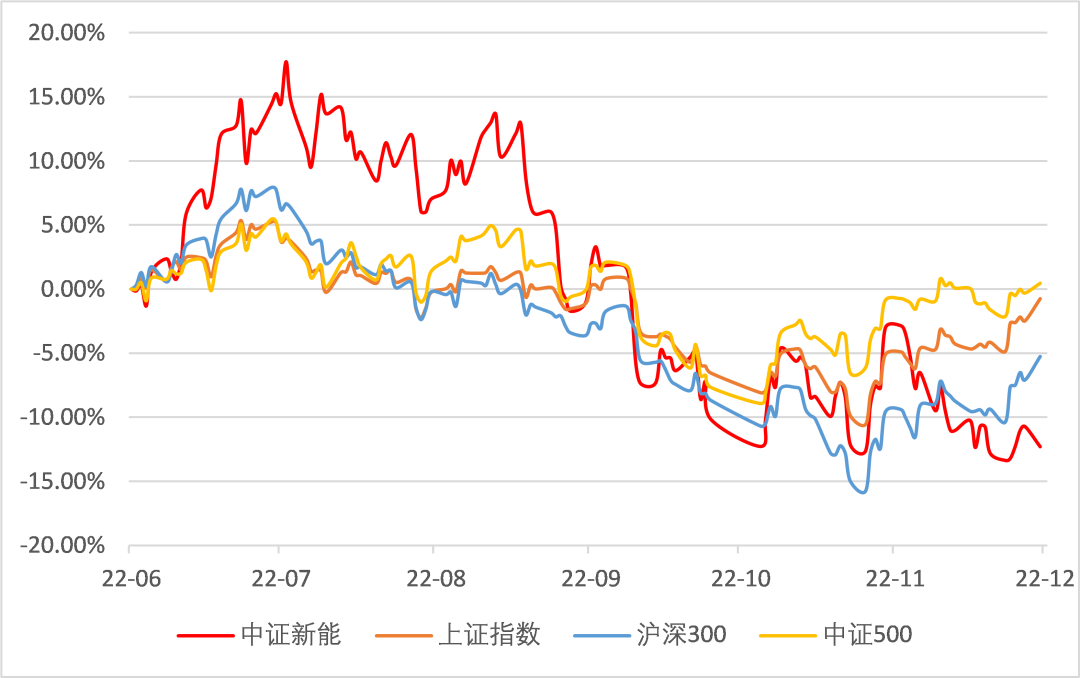

近期指数行情:11.29-12.05上周指数表现较优,中证新能源指数微涨0.60%,上证综指上涨3.55%,沪深300上涨4.53%,创业板指上涨2.93%,中证500上涨2.09%。

新能源细分指数行情:在观察期内,除锂矿指数下跌1.20%以外,其他细分板块均以上涨结束。其中新能源汽车涨幅在前,上涨3.35%,动力电池和光伏涨幅在后,分别上涨3.12%和0.70%。

近6月新能源指数走势(红色)

(数据来源:Wind,截止至2022-12-5)

中证新能源指数代码:399808.SZ

展望后市

我们看好2023年经济复苏形势。汽车是经济的晴雨表,预期2023年汽车销量乐观。未来随着常态化管理,我们判断新能源汽车将凭借其产品力实现快速增长。

我们认为硅料价格确实进入下降通道。未来硅料的充分供应和价格的下跌,将促进光伏装机的增长。后续光伏装机的主要瓶颈将在于电网消纳,这会进一步推动储能的发展。

我们认为动力电池和储能电池未来的增长空间仍然十分广阔。随着中国疫情进入新常态,新能源汽车预计也会再次提速,我们认为动力电池企业具备投资价值。

行业事件

1、近日,韩国市场研究机构SNE Research公布的数据显示,2022年10月,全球电动汽车电池装机量达到48GWh(吉瓦时),同比增长73.6%,连续28个月保持稳定增长。

2、12月5日,《深圳市关于大力推进分布式光伏发电的若干措施》发布,按照“宜建尽建”原则积极开展分布式光伏发电项目建设,大力推广建筑光伏一体化(BIPV)。

3、乘联会发布11月新能源乘用车厂商批发销量快讯,11月全国新能源乘用车市场产销态势较强,预估11月乘联会新能源乘用车厂家批发销量同比去年11月增长约71%。

行业主要逻辑

● 能源替代。石油、天然气等传统能源终将耗竭,全球都在寻找可再生能源的替代方案,新能源产业成为国际竞争的战略制高点,加之中国能源对外依存度较高,从国家安全角度出发,能源转型是必然趋势。

● 环保要求。中国经济增长方式正向着绿色低碳转变,在“碳中和”目标下,我国要构建清洁低碳安全高效的能源体系,控制化石能源总量,新能源主体地位凸显,行业景气持续向上。

●政策加持。新能源是国家重点支持的战略性新兴产业,《新能源汽车产业发展规划(2021-2035年)》明确指出,坚持电动化、网联化、智能化发展方向,推动我国新能源汽车产业高质量可持续发展,到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。

● 空间广阔。新能源发电、新能源汽车渗透率目前均处于较低基数区域,叠加新能源汽车催生的电子化、车联网及相关应用,行业未来发展空间广阔。

风险提示:以上所有内容不构成投资建议,投资有风险,请谨慎选择。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展所有阶段。请仔细阅读《基金合同》、《招募说明书》及《基金产品资料概要》相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。

2022-12-07 17: 12

2022-12-07 17: 10

2022-12-07 17: 10

2022-12-07 16: 50

2022-12-07 16: 38

2022-12-07 16: 38