打开APP

近期,“优化防控20条”和“金融支持房地产16条”出台后,预期已经发生明显变化。

首先,各地防疫政策陆续变化,今年底明年初可能出现确诊人数上升扰动,同时居民对病毒的畏惧心态也需要时间调整,对经济或将产生短期冲击,预计今年底到明年一季度消费增速在0%附近,二季度开始回升,稳态情况下恢复到持平名义GDP增速6-7%左右的水平。

其次,地产11月以来的纾困政策更向房企主体倾斜,保交付预期强化才能恢复居民信心,从而稳定销售和投资,预计投资增速从今年的约-8.3%收窄至-4%。整体来看,2023年经济维系弱复苏修复至5%左右。

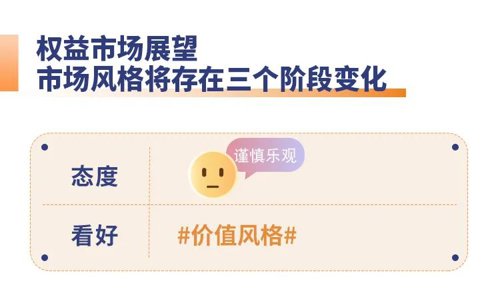

市场风格方面,同样受防疫政策的变化存在大体三个阶段的影响。当前仍然处于政策预期的第一阶段,政策利好不断兑现,价值风格明显占优,之前利率快速上行债券市场波动也是该阶段的直接体现;同时,从日历效应看,过去12年,中央经济工作会议前后基本是绩优与大盘风格占优。

随着逐步进入实质性放开的第二阶段,会对经济产生短期冲击,参考海外经验,这个过程可能需1-2个季度不等,该阶段货币政策重新加码宽松,利率下行,成长风格可能重新占优。

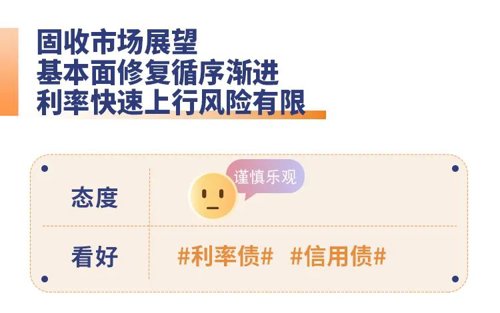

11月全月来看,资金面波动有所放大,资金利率中枢向政策利率边际收敛。11月利率债收益率以震荡上行为主,主要受政策面预期变动以及市场大幅调整下理财产品赎回压力的影响;11月信用债收益率以上行为主,信用利差集体走阔。

11月以来,国内市场环境迎来多重利好,地产融资政策促进行业供给侧改革、疫情优化政策带动经济复苏预期提升,降准政策落地为市场流动性保驾护航,市场情绪明显恢复,同时,当期A股风险溢价处于1倍标准差,股类资产仍处于高性价比的底部区域。美元指数趋势回落,人民币汇率企稳为投资者注入信心,推动海外投资者重回A股。

展望明年,美联储紧缩预期趋缓,中国经济主体一季度盈利触底后,二季度筑底,下半年有望逐步走向景气周期上行轨道。当前,需持续关注疫情以及经济复苏的节奏变化,同时,由于当前经济面临新的下行压力,政治局会议和中央经济工作会议即将召开,重点关注会议稳增长目标下的具体措施。

2022-12-08 16: 24

2022-12-08 16: 23

2022-12-08 16: 20

2022-12-08 16: 20

2022-12-08 16: 19

2022-12-08 16: 14