打开APP

本周(12/5-12/11,下同),央行实现资金净回笼3,070亿元,环比回笼明显;银行间主要回购利率窄幅波动,总体向下;周收盘价隔夜期和七天期有所分化;流动性总体保持合理宽裕。

表1:银行间市场主要回购利率周变化情况

数据来源:同花顺、九泰基金整理(下同)

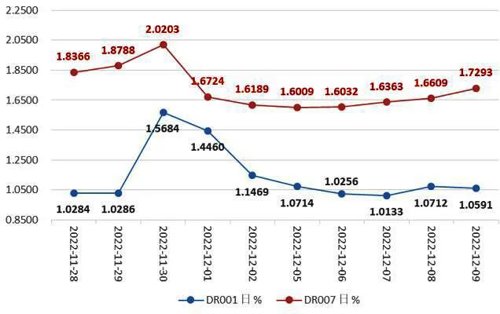

总体而言,本周银行间市场资金价格波动不大。DR001本周较为平稳,在1.01-1.08%之间窄幅波动。DR007走势与DR001类似,波动较后者略些。DR007在1.60-1.73%之间波动,并在周五收在最高本周最高位置1.7293%。

图1:最近2周DR001与DR007走势

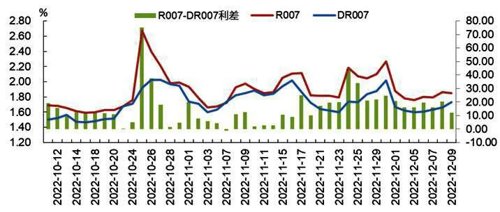

图2:最近2月R007与DR007走势

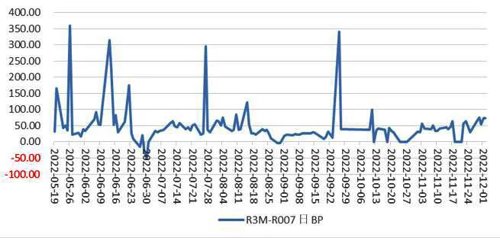

图3:最近6月R3M-R007变化走势

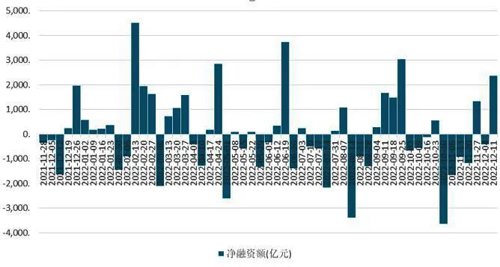

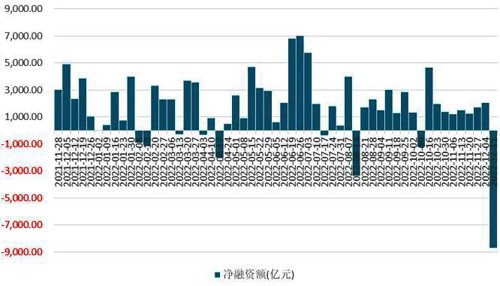

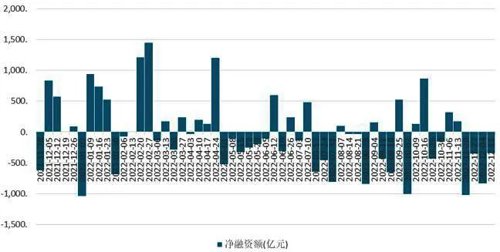

一级存单,量增价跌。本周存单净供给环比增加,转正。本周同业存单总发行量为4,985.70亿元(日均997.14亿元,上周日均600.30亿元),环比上周增加1984.20亿元;净融资额为2,382.40亿元,环比增加2811.30亿元。AAA级1Y同业存单发行利率周均值为2.6323%,较上周上行13.35BP(上周均值为2.4988%)。

图4:同业存单净融资额近一年的变化情况(周)

本周,AAA+与AAA同业存单收益率普遍上行。其中1月期上行最大,接近53BP,报收2.20%附近。其他期限普遍上行10BP左右,其中1年期上行约10.50BP,12月9日周五报2.60%附近,而11月17日周四,1年期曾突破2.70%,接近政策利率。

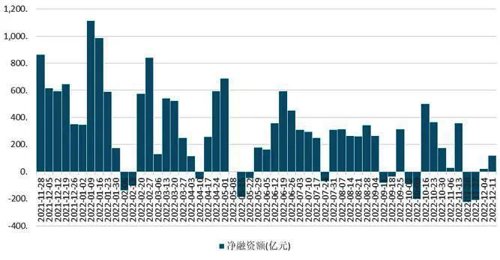

本周新发利率债32只,融资3,574.70亿元,总偿还量为12,295.21亿元,净融资额为-8,720.51亿元,较上周大幅减少(前值为2,058.61亿元)。其中,国债、政金债和地方债净融资均减少。

图7:利率债净融资额近一年的变化情况(周)

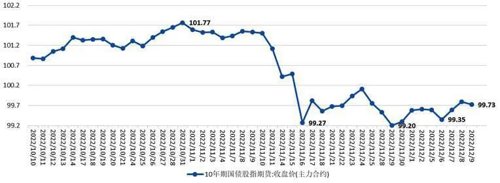

图8:最近两个月10年期国债股指期货:收盘价(主力合约)走势

国开债收益率方面,普遍上行,其中3Y期上行最大,超13BP,报收2.7606%;1Y期上行次之(超12BP);10Y国开债上行4.51BP,稳稳站上3%关口,报收3.0354%,续创今年7月以来新高。(见图11与图12)。

表2:关键期限利率债周变化情况

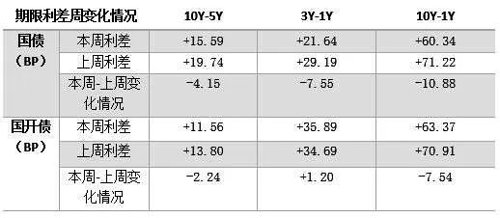

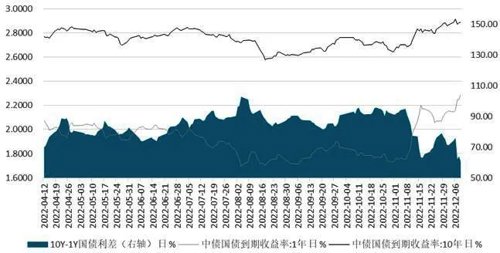

国债/国开债关键期限利差以收窄为主。除了国开债3Y-1Y利差小幅走阔1.20BP;国债3Y-1Y利差收窄7.55BP; 国债/国开债10Y-5Y、10Y-1Y利差分别收窄4.15BP/2.24BP、10.88BP/7.54BP。

表3:国债、国开债本周与上周关键期限利差变化情况

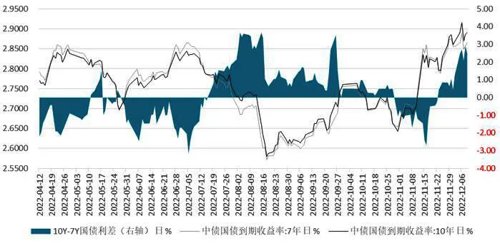

图14:10Y-7Y国债期限利差变化情况

图15:10Y-1Y国债期限利差变化情况

海外主要债市收益率方面,环比上周,美德普遍上行;英日期限收益率有所分化。

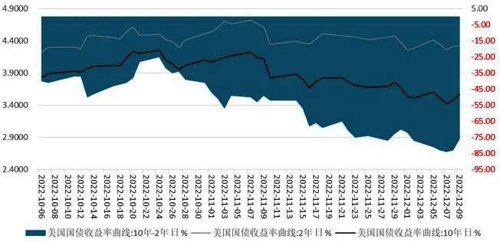

美国国债收益率普遍上行,期限收益率倒挂依旧。12月9日周五,较12月2日上周五,3Y、5Y和7Y期国债收益率上行最大(8BP)。超长端30Y国债收益率周变化收平。短端1Y期国债收益率上行3BP,报收4.72%。2Y期国债收益率上行5BP,报收4.33%,而11月7日,2Y期期国债收益率报收至2007年7月25日(4.74%)以来的15年高点4.72%。10Y期国债收益率本周窄幅震荡,最终上行6BP,报收3.57%,徘徊在3.5%关口附近,回到9月中旬位置,而10月24日报收4.25%,创出2008年6月16日以来的14年高点。

图16:12月2日与12月9日美国国债收益率周变化情况

美国10Y-2Y国债收益率继续倒挂中,本周利差冲上-80以下,其中12月7日本周三,两者利差倒挂至-84BP,创1981年10月2日以来的四十一年倒挂新低(当日-93BP);12月9日本周五倒挂收窄至-76BP(上周五12月2日为-77BP)。

图17:最近2个月美国10Y-2Y国债收益率变化情况

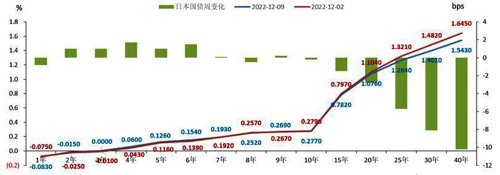

日本国债收益率有所分化,中短期以上行为主,超长期以下行为主。6Y期国债收益率上行最明显,但也仅仅上行了1.50BP,2Y、3Y、4Y、5Y国债收益率上行次之(仅1BP),窄幅震荡。40Y、30Y、25Y、20Y等超长期国债收益率分别下行超10BP、超8BP、近6BP、近3BP。10Y期国债收益率下行0.20BP,收至0.2770%。

图18:12月2日与12月9日日本国债收益率周变化情况

德国国债收益率普遍上行,中短端上行略多。3Y 期收益率周环比上行最大,达12BP;1Y和2Y期收益率周环比上行次之,达11BP。10Y上行7BP,报收1.86%。

图19:12月2日与12月9日德国国债收益率周变化情况

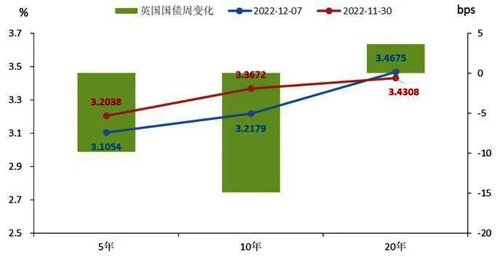

备受瞩目的英国国债收益率有所分化(截止12月7日,相对一周前的11月30日),其中20Y国债收益率上行约4BP至3.3475%。5Y、10Y国债收益率分别下行约10BP和15BP,报收3.1054%和3.2179%;其中10Y曾在10月10日报收4.6494%,创出2008年10月以来的新高。

图20:11月30日与12月7日英国国债收益率周变化情况

一级市场方面,本周信用债融资环境有所改善,产业债和城投债净融资额均有所增加。发行利率较上周上涨。

二级市场方面,AA级产业债与城投债收益率均普遍上行,中短端上行更明显些;AA级产业债信用利差分化,中短端普遍走阔,长端和超长端普遍收窄,但走阔更明显;AA级城投债信用利差普遍走阔,中短端走阔最明显;3Y产业债/城投债AA-AAA等级利差有所收窄/走阔。

图21:产业债(wind口径)近一年净融资额变化情况(周)

图22:城投债(wind口径)近一年净融资额变化情况(周)

AA级产业债收益率普遍上行,中短端上行更明显(见图23)。2年期和3年期AA产业债收益率上行最大(分别为近40BP和23BP);长端和超长端上行幅度较小。3年期AA产业债收益率,本周五12月9日收至3.8450%,较12月2日上周五大幅上行23.92BP,创2021年11月初以来的新高。

图23:12月2日与12月9日AA产业债收益率曲线变化情况

图26:12月2日与12月9日AA产业债信用利差变化情况

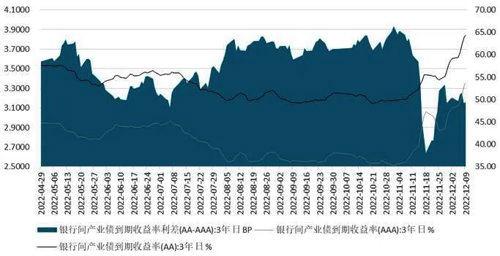

本周,3年期银行间产业债到期收益率AA-AAA等级利差均值为50.17BP,而上周其均值为50.54BP,有所收窄。

图32:最近半年AA-AAA产业债等级利差变化情况

本周信用债成交量小幅提高。其中,中票成交金额3,775.03亿元(前值为2,995.19亿元),短融成交金额2,155.14亿元(前值为2,319.76亿元),本周二级信用债成交总金额为8,614.17亿元,较上周小幅提高(前值为7,299.81亿元)。

二级市场方面,本周权益市场指数以上涨为主,万得全A上涨。科创50下跌0.64%,中证1000收平,上证指数、深证成指、创业板指、上证50、沪深300分别上涨1.61%、2.51%、1.57%、3.52%、3.29%。全市场看,万得全A周涨1.54%。

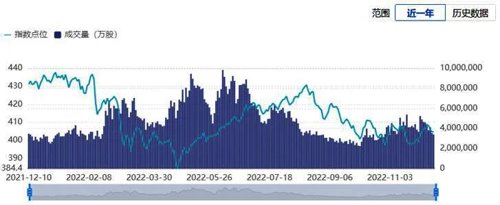

图33:近一年中证转债指数及成交量走势变化情况

从行业来看,转债市场本周涨幅最高的前五大行业转债分别为国防军工(+2.32%)、社会服务(+2.27%)、家用电器(+0.89%)、电子(+0.78%)和建筑装饰(+0.37%);下跌前五大行业转债分别为美容护理(-3.69%)、公用事业(-2.64%)、计算机(-1.56%)、电力设备(-1.32%)、机械设备(-1.15%)。

个券方面,转债市场普遍下跌。461只公募可转债,145只个券上涨,314只下跌,2只收平。除了本周上市的两只转债外,涨幅靠前的转债有盛路转债、惠城转债,涨幅在15%以上;跌幅靠前的转债有溢利转债与华森转债,周跌幅在10%以上。

从绝对价格来看,本周高价券数量与占比较上周均减少。转债绝对价格看,100以下的低价券个数为6个,占比1%;100至110之间的低价券有45个,较上周增加2个,占比10%,较上周增加1个百分点。而130以上的高价券达到121个,较上周减少7个,占比27%,较上周减少1个百分点;其中150以上的超高价个券有49个,较上周减少5个。12月09日周五,转债的平均价格为121.95元,分位值为83.90 %,处于2018年至今的历史较高水平。

全市场转股价值上升,转股溢价率下行。从转股价值和溢价率水平来看,本周按存量债余额加权的转股价值均值上升,截至本周五12月9日,全市场加权转股价值均值为89.13元,较上周末增加了0.89元。转股溢价率下行,本周末全市场加权转股溢价率39.76%,较上周末下跌2.26pct,处于2018年至今的较高水平。

2022-12-13 15: 03

2022-12-12 23: 50

2022-12-12 23: 50

2022-12-12 23: 49

2022-12-12 23: 48

2022-12-12 23: 48