打开APP

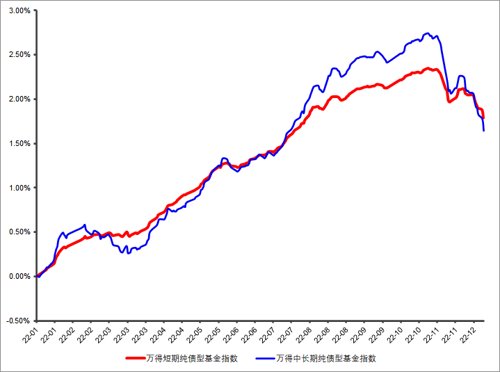

今年行情颠簸

但短债基金依然保持了正收益

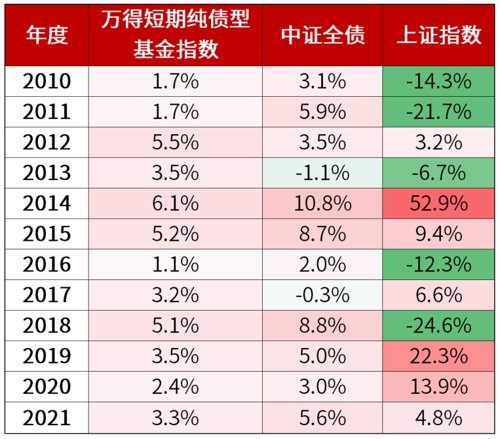

短债基金表现平稳

近十年每个完整年度均保持正收益

小挖买入了一张1年期票面金额100元,票面利率3%的债券,买入时的市场价格是100元。

但由于市场利率上行,这只债券的市场价格一路从100元跌到99.5元、再跌到99元,小挖此时就出现了浮亏。

但一旦债券到期,发行人只要没有出现违约,小挖就可以拿回100元本金和3元利息,一举收复失地而且还实现了盈利。

短期震荡后仍有上涨动力

净值修复较快

持有一年以上

取得正收益概率超过100%

跨年持有短债基金

取得超额回报概率高

风险提示

2022-12-14 19: 00

2022-12-14 17: 58

2022-12-14 17: 57

2022-12-14 17: 57

2022-12-14 17: 31

2022-12-14 17: 29