大家好,我是陪你一起慢慢到老的广发基金养老鲸!

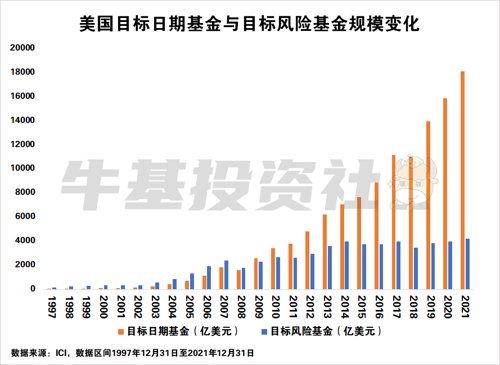

上一期本鲸介绍了养老目标基金的选择方式,在这里我们简单复习一下~养老目标基金主要采用目标日期策略和目标风险策略,其中:以美国的养老市场为例,从2009年开始,养老目标日期基金资产规模超越养老目标风险基金,之后一直遥遥领先,成为最受欢迎的养老理财产品之一。本期,养老鲸将与大家详细讲讲养老目标日期基金的魅力!

养老目标日期基金,是以投资者达到退休日期前收入积累的预期和合理的退休目标进行匹配、优化,来确定权益、债券等基础资产类别的投资比例,其产品名字中带有的2035、2040、2050即该产品的目标退休日期。简单来说,就是该产品适合在该目标退休日期前后退休的人群。举个例子,A小姐是一位90后打工人,2050年前后退休,并没有明显的风险偏好,忙碌的日常让她只想做省心的“一站式”投资,投一只基直达退休终点站,那么她就可以选择养老目标日期基金中的养老2050。从上述的例子我们就能感受到养老目标日期基金的魅力所在!这是一种“一站式”的养老理财模式,投资者只需要根据自己退休日期,就能选择到合适的产品,不需要在选产品上花费太多的时间与精力。因为其简单易懂、新手友好的特点,养老目标日期基金在国外备受欢迎!

为什么养老目标日期基金能实现这种“一站式”养老理财的神奇效果呢?

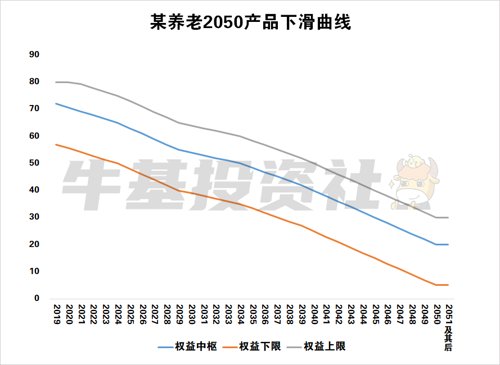

养老目标日期基金,其资产配置模型一般采用目标日期下滑曲线,随着产品逐步接近目标退休日期,投资组合权益类资产的配置比例将逐步下降。我们以某养老2050产品为例,其预设的下滑曲线表明,随着目标退休日期2050年的逐步接近,产品的权益中枢及上下限将逐步下降。

为什么下滑曲线能帮助我们实现“一站式”的养老理财呢?一般来说,年轻时大家的风险承受能力比较高,从追求收益弹性的角度,可以适当多配置一些权益类资产,因此在下滑曲线的早期,权益类资产的配置比例较高。而年老时大家的风险承受能力下降,需要减少权益类资产的配置比例,以增强投资组合整体的稳定性,因此下滑曲线的末期,权益类资产的配置比例较低。因此,养老目标日期基金能够匹配投资者不同年龄阶段的资产配置需求,从而实现“一站式”的养老理财。

感谢关注牛基投资社,教你从0开始成为基金投资达人,下期我们继续不见不散!

免责声明:本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资须客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。