自2023年开年以来,无论是港股还是A股,均实现了大家所期待的开门红,开启了连续上涨的模式,投资者的情绪也有了大幅好转。实际上,相对于A股而言,港股最近一段时间的表现要更加亮眼。截至2023年1月9日,从2022年10月31日的低点以来,恒生指数的涨幅达到了46.2%,并站上21000点整数关口。对于近期港股的大幅反弹,光大证券认为,预期经济向好是主要因素。作为我国权益市场的重要组成部分,港股市场整体盈利主要来源于内地,因此其与A股的走势都会受我国宏观经济形式变化的影响。最近一段时间,随着国内地产调控政策持续发力,以及国内防疫政策持续优化,市场对国内经济回暖的预期也不断,从而带动了港股市场企稳回升。此外,海外流动紧缩风险的缓解也是重要原因。随着美国高通胀的放缓,未来美联储的加息节奏或放缓,一定程度上缓解了海外流动性紧缩的风险,美元指数大概率已经周期见顶,亦对推动港股估值修复起到了积极影响。

面对最近两个月的大幅反弹,有不少投资者却开始坐不住了,担心后期港股会再次跌回去。不过,展望后市,不少机构却相对比较乐观,表示仍看好未来港股表现。一大原因在于,尽管港股近期大幅反弹,但整体估值仍处于较低水平。Wind数据显示,截至2022年底,恒生指数当前市盈率(TTM)为9.71,仍处于相对低估的位置,投资价值凸显。

数据来源:Wind,统计周期:2019.1.1-2022.12.31。

结合南向资金动向亦可看出,在2022年内港股持续下跌的过程中,南向资金不仅没有抛售港股,反而每月都在加仓,可见内资对港股的信心之强。

数据来源:Wind,统计周期:2022.01-2022.12。

从具体的分行业来看,以互联网平台、软件等为主的新兴科技行业,受到南向资金的追捧,2022年净流入最多。Wind数据显示,2022年南向资金流入资讯科技业的资金达到了1512.69亿港元,位居各行业之首。

数据来源:Wind,按照港交所行业分类。

此外,广发证券回溯了2008年四季度以来,港股与A股盈利同时上修、且跨度大于半年的区间后发现,较A股而言,由于港股主要以更理性、更专业的机构投资者为主,因此其对于基本面的变化更敏感,弹性往往也就更大。该机构由此预计,在美债利率有望见顶叠加国内基本面回稳的预期下,港股已迎来战略机遇。

国信证券更是直言,2023年我国有望转入新的扩张周期,届时股市、经济、人民币汇率均开始走强,并将呈现出独立于海外市场的走势。而作为价值洼地的港股,其底部大概率已经探明,有望在明后年显著跑赢A股。

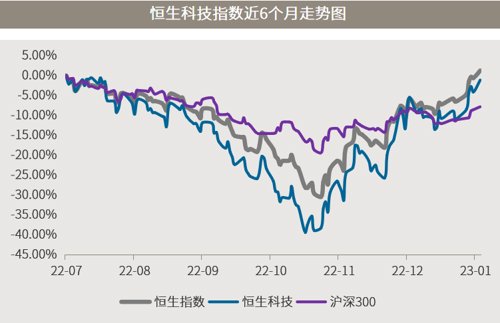

投资要想获得更好的收益,就要选择阻力最小的地方。在港股的众多板块中,以互联网为代表的新经济板块,有着明显的突出配置价值。实际上,随着近几年中国加速推进经济与产业结构转型升级,越来越多的新经济企业在港交所上市,新经济特征日益凸显。据Wind数据显示,截至2022年11底,资讯科技业占比升至24.98%,超过金融业的19.84%,成为港股市场上市值占比最大、交易最活跃的板块。被称为中国科技企业“旗舰指数”的恒生科技指数,就是港股科技龙头企业的“集聚地”。恒生科技指数由经筛选后的最大的30只港股上市科技企业组成,涵盖与科技主题高度相关的多个领域,涉及云端、数码、电子商贸、金融科技或互联网、及被视为具创新性,比如利⽤科技平台进⾏营运、积极投入研究发展及拥有⾼收入增⻓等行业,以综合反映港股龙头科技企业整体状况和走势。我们都知道,科技类相关的企业往往具有高成长、轻资产的特征,因此也伴随着高弹性、高收益,进攻属性较强,在震荡市和牛市往往有着更为优异的表现。囊括较多科技龙头的恒生科技指数,在最近一段时间的港股反弹中,更是成为了反弹的“急先锋”。

数据来源:Wind,数据区间:2022.7.10-2023.1.9。恒生科技指数2018年、2019年、2020年、2021年、2022年的指数收益率分别为-37.65%、36.25%、78.71%、-32.70%、-27.19%。指数的过往表现并不预示其未来表现,也不构成对指数基金业绩表现的保证。

港股互联网科技类个股之所以如此强势,重要的原因就在于互联网监管政策持续边际向好,而且随着国内经济的复苏,未来业绩的环比改善也将是大概率事件,也因此成为了南向资金持续流入的板块。