打开APP

1.2-1.6

1

中国2022年12月财新制造业PMI为49,略低于11月份的49.4,为连续第五个月处于收缩区间。

2

住建部部长倪虹表示,对于购买第一套住房的要大力支持,首付比、首套利率该降的都要降下来;对于购买第二套住房的要合理支持,以旧换新、以小换大、生育多子女家庭都要给予政策支持。

3

美国12月ISM非制造业指数49.6,创2020年5月来新低,预期55,前值56.5。

上周陆续公布的12月份官方与财新PMI数据均较前值继续下滑,验证疫情对12月份国内需求的冲击。元旦后首周,稳地产政策继续加码,央行、银保监会公告,建立新发放首套住房个人住房贷款利率政策动态调整长效机制,允许符合条件的城市因城施策放松首套房贷利率限制。流动性方面,虽然元旦后OMO自然净回笼规模较大,但银行间资金面总体保持宽松,后续关注中旬缴税期间流动性边际收敛的可能性。上周全周,中债国开1Y、3Y、5Y、10Y收益率分别3BP、上行9BP、上行1BP、下行3BP。

✦

✦

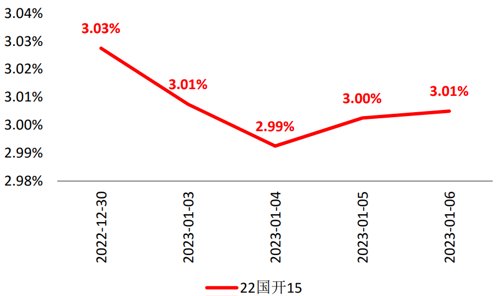

图:国开债10Y活跃券收益率

单位:% 数据来源:wind,截至2023.1.6

基本面方面

上周陆续公布的12月份官方与财新PMI数据均较前值继续下滑,验证疫情对12月份国内需求的冲击。本周预计将公布国内12月社融、通胀数据、以及进出口数据,大概率呈现偏弱状态,考虑到债市已经部分反应了“弱现实”逻辑,因此预计上述数据的披露对债市影响有限。

政策方面

元旦过后,国内稳地产政策继续加码,央行、银保监会公告建立新发放首套住房个人住房贷款利率政策动态调整长效机制,允许符合条件的城市因城施策放松首套房贷利率限制。住建部部长表示,对购买第一套住房的要大力支持,首付比、首套利率该降的都要降下来;对购买第二套住房的,要合理支持,以旧换新、以小换大、生育多子女家庭都要给予政策支持。同时,上周多省市举行一季度重大项目的现场推进会或集中开工仪式,基建投资的“提前发力”已经开始兑现。

流动性方面

由于去年12月末央行通过OMO大量投放跨年资金,因此元旦后OMO自然净回笼规模较大,上周累计净回笼资金高达1.6万亿。但上周银行间资金面信用研究部15总体保持宽松状态,Dr001重新回落至1.0%以下低位,符合各年1月初资金利率下行的季节性规律。后续随着信贷及政府债券发行对流动性的占用,预计资金面将有所收敛。

●利率债方面

综合看来,虽然目前国内在疫情影响下各项经济数据继续偏弱,但后续随着各城市陆续走出疫情压制,居民消费活动有望进入复苏过程;同时,进入1月后稳地产政策进一步加码,各地财政、基建提前发力也箭在弦上,债市收益率受到向上支撑。资金面目前仍处于较宽松状态,后续关注1月中旬在缴税期叠加信贷投放发力的情况下是否会出现流动性收敛情景。债市收益率近期预计以弱势震荡为主,短线内宜采取中性略偏防御的久期策略。

●信用债方面

上周各品种利差整体收窄,中高评级利差回落明显。信用策略上,建议配置仍以高流动性中短久期信用债为主,城投债方面,坚持区域优先,回归经济、财政实力较强的区域,回避高负债率及失信区域,重视主体信用分析,城投属性强,区域重要性高的平台仍有较好的配置价值,关注一级发行、二级折价交易及估值波动风险,此外,关注地产相关风险对城投的传导。

地产债方面,虽然房地产市场利好政策频出,但尚未明显传导至房企,风险释放或未结束,对于民企地产债投资依然保持谨慎,并加强对相关房地产产业链企业的信用资质变化观察。特定债券品种方面后续可持续关注银行理财净值化转型进度,根据二级资本债、永续债流动性以及相对信用利差走势进行配置。

●可转债方面

2023年A股迎来开门红,春季是政策面和基本面共振的窗口期,政策面促进居民支出作为稳增长核心抓手,房地产政策加码和新增专项债稳基建都是势在必行。同时,基本面疫情达峰后,人流物流恢复,叠加过年需求,消费有望修复。轮动上可以关注两条主线,一条是疫后复苏,大消费和地产链是稳健配置方向,另一条是风险偏好较高的配置方向,包括信创、光储车等。

✦

✦

2023-01-11 18: 16

2023-01-11 18: 15

2023-01-11 18: 10

2023-01-10 20: 06

2023-01-10 20: 06

2023-01-10 20: 06